読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、35歳、会社員の女性。出産や住宅ローンでほとんど貯金ができないけれど、第3子が欲しいとのこと。FPの薮内美樹氏がお答えします。

貯金がない。負債もあるけど、3人目がほしい。

貯金がほとんどありません。ある程度貯まったと思うと出産、住宅購入、第二子出産……など思うように貯まってきたことがありません。住宅ローンや奨学金などの負債もあります。夫の奨学金は利子ありです。

教育資金は、養老保険で2種貯めています。10年後満期で210万円(夫の死亡時320万円)、15年後満期で255万円(夫の死亡時350万円)の2つです。児童手当はできるだけ使わないつもりです。第一子預金75万円、第二子預金50万円。子どもの習い事は人並みにさせてあげたいと思っているので、下の子もそろそろ開始予定。

現在は軽自動車に乗っているので、3人目ができたら買い替え必須になります。令和3年の春が車検なので、変な話ですがそれまでに第三子をどうするか決めたほうがいいのではと思っています。上の子との年齢も開いてきますし。3人目を産むならあと1〜2年以内にと思っています。

【相談者プロフィール】

女性、35歳、会社員、既婚

同居家族について:

・夫(37歳)、介護職(正社員)、手取り月25万円

夫の今後の給与アップが不明です。ボーナスはありません。夫は4人兄弟の長男ですが、義両親は頼るつもりはないと言ってくれていますが、将来どうなるかわかりません。

・妻、介護職(正社員、時短勤務)、手取り月18万円

妻は時短勤務中、夜勤をすれば給与アップが見込めますが、できれば避けたいです。ボーナスあります。妻の兄は独身で、両親と住んでいますが、世話があるかどうかわかりません。親戚は皆近くに住んでいます。

・子ども2人(3歳、6歳)、児童手当月2万円

子どもの保育料は現在無償です、雑費程度。第一子の習い事がありますが、来年小学生になれば学童の費用が月1万円程度。

住居の形態:持ち家(戸建て)

毎月の世帯の手取り金額:45万円

年間の世帯の手取りボーナス額:45万円(妻のみ)

毎月の世帯の支出の目安:41万円

【支出の内訳】

住居費:住宅ローン8万円

食費:外食込み6万円

水道光熱費:1.5万円

教育費:2万円

保険料:5.5万円 ※子ども2人の学資保険代わりの貯蓄保険を(約3万円)含む

通信費:1.5万円

車両費:1.5万円

お小遣い:3万円

その他:12万円 ※奨学金の返済含む(夫約1.5万円、残90万円5年・妻約1.67万円、残40万円2年)

【資産状況】

毎月の貯蓄額:4万円 (48万円)

ボーナスからの年間貯蓄額:20万円

現在の貯蓄総額:185万円

現在の投資総額:5万円

現在の負債総額:2800万円

夫の退職金不明

【ローンなど】

・住宅ローン月8万。あと32年。夫婦2人で借りています。金利は0.8%くらいです。

・夫婦共に奨学金が残っています。月々3万円。夫、残90万円利子あり、あと5年。妻、残40万円、あと2年。

薮内: 今回は、貯蓄がなかなか貯まらない不安をもちながら、第3子出産を切望されているご家族からのご相談です。シミュレーションから、現状、厳しい状況であることは確かですが、どうすれば夢を叶えることができるのか、家計の改善策をご提案させていただきたいと思います。

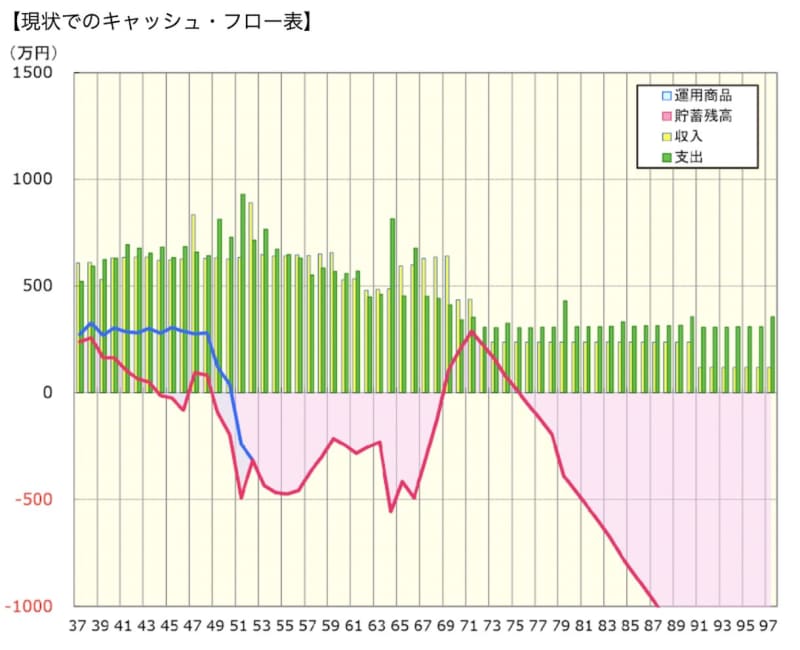

このままだと、近い将来、貯蓄が底をつく!?

現在の貯蓄総額は185万円で、年間の貯蓄額については、毎月4万円とボーナスから20万円で年間68万円です。この状況で、ご希望のライフプランを実現させると、今後3年間の家計の収支がどのように変化し、貯蓄総額が推移していくのか確認してみましょう。

【1年後:貯蓄総額 214万円(+29万円)】

第3子出産に備えて、来年の車検に合わせて軽自動車から普通車に乗り換えられた場合、一括払いでの購入は難しいので、ローンを組むことになります。仮に、借入額250万円、金利2.5%、返済期間7年の場合、年間39万円の支出UPとなります。

(現時点での年間貯蓄可能額68万円ー39万円=貯蓄可能額29万円)

【2年後:貯蓄総額 119万円(▲95万円)】

第3子をご出産された場合、オムツ代や離乳食代、被服費など、1万円~2万円の支出増となります。多めに見積もって2万円とすると、年間24万円の支出UPとなります。

支出が増えるうえ、奥様が育児休業に入ることから、手取りで100万円程度の収入減が想定されます。

(現時点での年間貯蓄可能額68万円―39万円―24万円―100万円=貯蓄可能額▲95万円)

【3年後:貯蓄総額 120万円(+1万円)】

第3子が1歳になり、奥様が職場復帰され、収入はもとに戻ります。また、奥様の奨学金の返済が終了し、年間20万円支出が減ります。一方で、第3子が保育園に通い始めます。第2子が保育園に通っておられる場合、3歳未満の第3子の保育料は半額にはなりますが、仮に保育料が2万円だとしても年間24万円支出UPとなります。

(現時点での年間貯蓄可能額68万円+20万円-39万円―24万円―24万円=貯蓄可能額1)

2年後には、早くも、極力手を付けておきたくないとお考えのお子様用貯蓄の取り崩しが始まります。4年後以降も、お子様にかかる支出は増えていく一方。ご夫婦の収入UPが期待できないようであれば、年間収支は赤字になり、10年以内に貯蓄が底をつきそうです。

ご夫婦ともに退職金が不明とのこと。老後資金準備も少しでも早くから、コツコツ積み立てていきたいところですが、住宅ローンが71歳まで続くこともあり、ライフプランの全体像をみても非常に厳しい状況です。

第3子出産に向けたライフプランの改善策

ご両親は、子どもたちの習い事は人並みにさせてあげたいとの想いをお持ちです。マイホームも購入済みなので、教育費を優先させる場合、生活費から工面していくことになります。第3子出産を実現させるため、家計の大幅な改善ができるかどうかがカギになります。

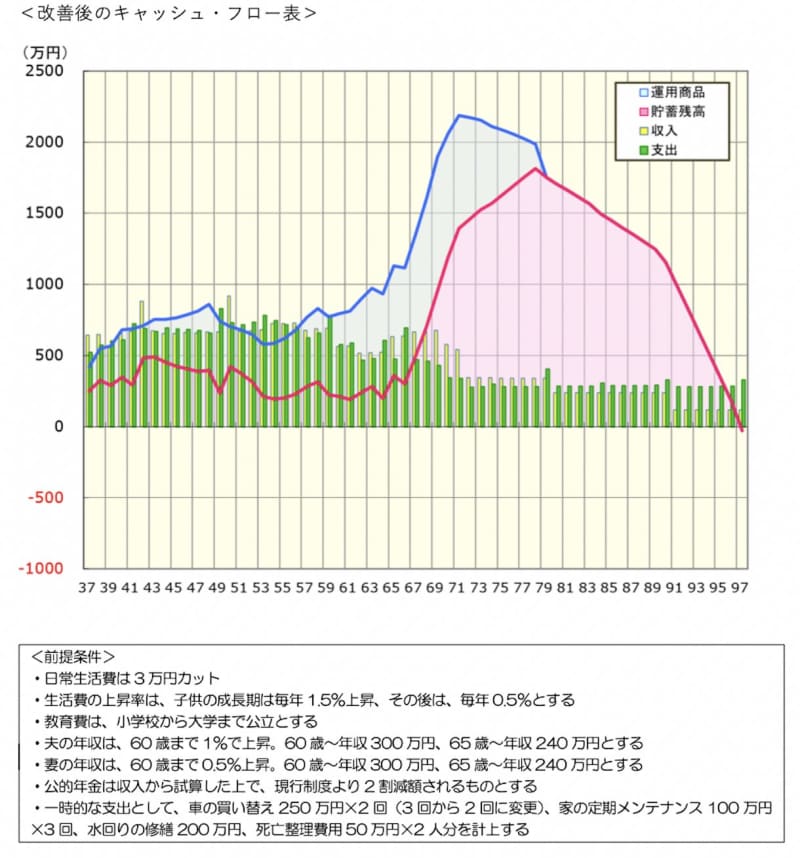

●改善策1:毎月世帯支出41万円⇒36万円~37万円(▲4万円~▲3万円)を目指す

家計簿を拝見する限り、食費や光熱費、おこづかいなどは、無駄なくしっかりやりくりされているように見受けられますが、小学校就学前のお子様2人で、月41万円の支出は多いのでは。問題は、「その他」にまとめられている12万円の支出です。このうち、約3万円はご夫婦の奨学金返済です。その他、考えられる支出は、日用雑貨費、交際費、有料放送費、医療費、被服費、交通費、衛生費、予備費などと思われますが、概ね、4万円~5万円程度に抑えられるのではないでしょうか。

一度、「その他」の支出を洗い出し、捻出できる支出がないか確認してみましょう。

●改善策2: 車の買い換え時期を先送りし、もう少しお金が貯まってからにする

お子様が3人になると、確かに軽自動車では手狭になります。ただ、来年3月までに購入となると、貯蓄も少なく全額ローンを組むことになりそうです。また、ご相談者が育休に入り、収入が減ることが想定されるなか、家計への負担を増やすのはリスクが大きいといわざるを得ません。

軽自動車でも、12歳までのお子様3人なら、家族5人で乗ることは可能です。乗り換え時期は、第3子も無事に生まれて落ち着いてからでも遅くはないのでは。4年、できれば6年ほど先延ばしするのも一考です。安全面を考慮し、家族5人で遠出などする時だけ、カーシェアやレンタカーを借りるのもいいでしょう。

車の所有は70歳までとすると、乗り換えタイミングをずらすことで、車の買い換え回数も、1回分、カットできるのではないでしょうか。軽自動車の方が維持費も全体的に抑えられるので、大きな節約効果が期待できます。

●改善策3:老後資金はコツコツ積み立て&運用で増やす

住宅ローンが71歳まで続くことや、退職金がない前提だと、ご夫婦ともに、何らかの形で70歳まで就労収入を得られるよう考えておく必要がありそうです。キャッシュ・フロー表から、老後資金準備の目安は、70歳時点で2,000万円です。まずは、老後資金用積み立てとして、毎月15,000円ほど、投資信託等で積み立てて運用して増やすことも目指してみてください。来年から、ご主人が70歳までの32年間だと、積立元本は576万円ですが、3.0%で運用できれば、973万円(+397万円)になります。さらに、その原資を1%で運用しながら70歳~80歳までの10年で取り崩した場合、総額1,044万円(+71万円)となります。国内・先進国・新興国の株や債券に1/6ずつ投資した場合の過去の年平均リターンは4.0%との金融庁のデータもあります。

分散しながらコツコツ積み立て、長期で運用するのがリスクを抑えた運用の基本です。運用にも取り組んでいただけければと思います。ご相談者の場合、貯蓄残高の推移から考えると、60歳まで引き出しができないiDeCoよりも、いつでも取崩し可能な「つみたてNISA」の活用を検討されてはいかがでしょう。

教育費は、小学校から大学まで公立の予算までに抑える

今年の4月から、「幼児教育・保育の無償化」にはじまり、「私立高校等の就学支援金」の上限額引上げ、「高等教育(大学・専門学校等)の無償化」がスタートしました。国による教育費の支援が手厚くなるのはありがたいのですが、1つ注意点があります。

それは、「幼児教育・保育の無償化」以外は、所得制限があるということです。

「私立高校等の就学支援金」の年収目安と支援金は、夫婦合算で590万円までは約40万円、910万円までは約12万円(公立高校の授業料)の支援金となっています(※)。なお、各都道府県によっては、国の支援金に独自の補助金を上乗せしているところもあるので、確認しておくといいでしょう。

「高等教育(大学・専門学校等)の無償化」は、返済不要の給付型奨学金に、授業料が免除もしくは減免されるというものですが、満額適用されるのは、住民税非課税世帯のみで、年収約300万円までなら、住民税非課税世帯(満額)の2/3、年収380万円なら1/3と、給付型奨学金、授業料免除額ともに減額されます(※)。

ご相談者の場合、今回のシミュレーションでいくと、大学の授業料無償化には該当せず、高校も、国の支援制度については公立の授業料の範囲しか無償化の対象となりません。

老後資金の準備を考えると、お子様ひとりにかけられる予算は、小学校から大学まで公立の範囲分に抑える必要がありそうです。予算を超える場合は、奨学金の利用等を検討していただければと思います。

※世帯年収の目安は家族構成により異なります

さいごに

大幅な家計改善も、新しい家族を不安なく笑顔で迎えるためなら頑張れるはず。今回のご提案を参考にしていただき、家族が一丸となって、家計のスリム化に取り組んでいただければと思います。

なお、今回、概算で計算させていただいたキャッシュ・フローをもとに、貯蓄目標の金額を算出しております。前提条件が変われば結果も異なりますので、あくまで、今後のライフプランを立てる上で、考え方などを参考にしていただければ幸いです。より正確なプランニングをご希望の場合は、お住いの地域のFPにご相談ください。