今回の相談者は、62歳、アルバイトの女性。現在月6万円の賃貸住まいの相談者。中古マンションの購入を検討していますが、貯金額2,800万円で購入可能でしょうか。FPの横田健一氏がお答えします。

夫と死別して、現在は遺族年金(基本年金約110万円、寡婦加算額約58万円)を受給しています。私自身の老齢年金(65歳から受給)は約60万円の予定です。夫が存命中から年間100万円程度のアルバイトを続けています。

子ども3人が独立した時に転勤が重なり、マイホームを売却して転勤先の社宅に入居。夫が急逝し、現在は結婚後住み慣れた土地に戻り、6万円の賃貸マンションに住んでいます。

子どもたちはそれぞれ家庭を持ち、同居の予定はありません。今後を考え、このまま賃貸に住み続けるよりも小さな中古マンションを購入したいと思うようになりました。希望としては、シニア向けマンションで1,300万円前後(購入時の諸経費別、毎月の管理費等は4万円以内)を考えていますが、現在の資産状況で購入可能でしょうか。

アルバイト等は65歳までは何とか続けたいと思っています。

【相談者プロフィール】

女性、62歳、パート・アルバイト、既婚(死別)

同居家族について:なし

子どもの人数:3(35歳、29歳、27歳)

お住まいの都道府県 大阪府

住居の形態:賃貸

毎月の世帯の手取り金額:20万円

ボーナスの有無:なし

毎月の世帯の支出の目安:15万円

【毎月の支出の内訳】

住居費:6万円

食費:2万円

水道光熱費:2万円

保険料:1万5,000円

通信費:1万円

お小遣い:2万円

その他:1万5,000円

【資産状況】

毎月の貯蓄額:5万円

現在の貯蓄総額:2,800万円

現在の投資総額:0

現在の負債総額:0

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。シニア向けの中古マンションを購入されたとしても今後お金の面で問題ないかどうか、というご相談ですね。

まずは、今後のお金をできるだけ見える化してみたいと思います。

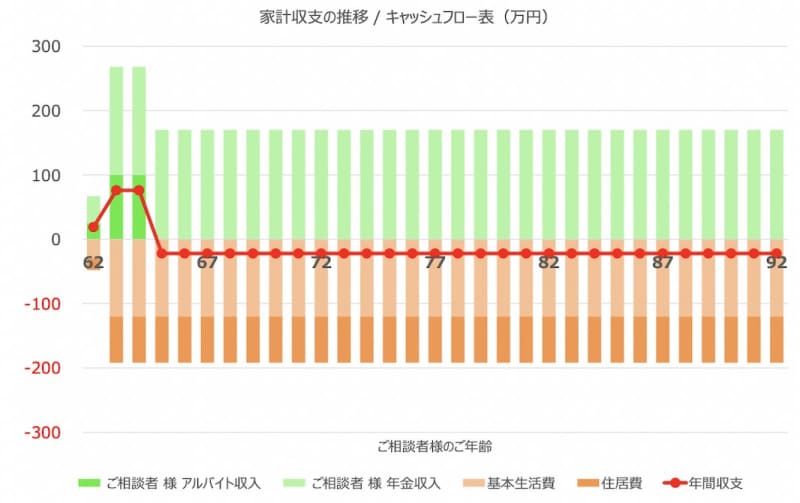

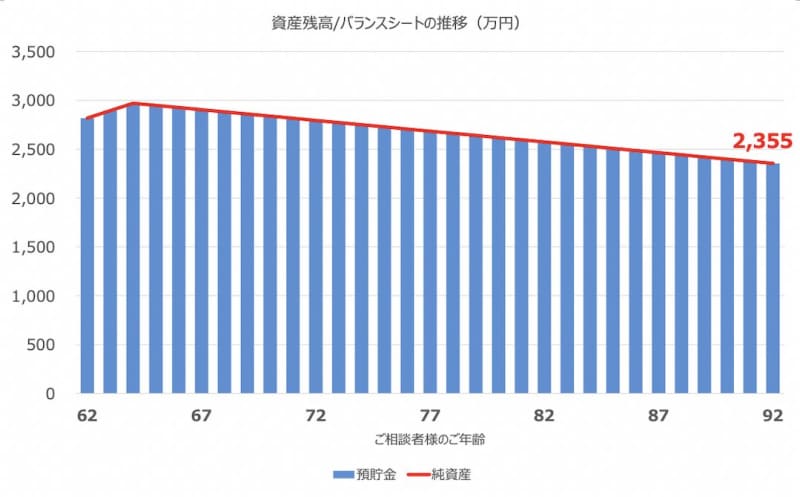

現状維持なら、30年後の92歳でも2,300万円を維持?

まず、非常に単純な前提で計算してみたいと思います。65歳までは遺族年金およびアルバイトの収入が継続し、その後はご自身の老齢年金とご主人さまの遺族厚生年金になるとして計算します(中高齢寡婦加算は支給停止)。また、生活費については現在の水準が継続すると仮定します。

この前提のもと、家計の収支を計算すると次のようになります。

65歳以降は年間22万円ほどの赤字になるため、資産の残高としては次のグラフのように緩やかに減少していくことになりますが、それでも92歳時点で2,355万円程度になると思われます。

ここで、ご留意頂きたいのは、頂いた情報だけでは社会保険料や税金等の計算ができないため、実際には支出が少し異なるかもしれない点です。仮に、1カ月あたり1万円支出が多かったとすると、年間12万円ですから、30年後には360万円ほど残高が少なくなっていることになります。

また今後ご高齢になるにつれ、医療費や介護費の支出が増えていく可能性がありますので、その部分が上記の計算では含まれていないことをご確認ください。

中古マンションを購入しても、資産総額は2300万円超え?

次に、検討されているシニア向けの中古マンションを購入された場合にどのような推移になるか確認してみましょう。

この場合、2021年初めに中古マンションを1,300万円+諸費用100万円(引越し代なども含む)で購入されると仮定します。管理費等が4万円以内ということで、固定資産税を含めても毎月の維持費としては5万円と仮定します。

すると、家計収支は次のようになります。マンション購入(融資を使わず全額現金で購入)時に、1,400万円の一時支出が発生することになりますが、その後65歳以降は、年額10万円程度の赤字に抑えられます。

この時の資産残高の推移は次のようになり、この場合も92歳時点で貯蓄と不動産を合計した資産総額は2,300万円を超える形になります。

マンション購入で貯蓄残高は大幅に減少しますが、その代わり購入されたマンションが資産として入ってきます。中古ということで、大幅な価格低下の可能性は低いと思いますが、購入後は毎年1%で減価していくと仮定して計算しています(実際に購入されるマンションの築年数、立地等によりこの前提は大きく変わる可能性があります)。

賃貸と購入はどちらがいいのか?

以上、ご説明させて頂いたように、賃貸と購入で資産総額としては大きな差はなさそうです。この理由として、現在の家賃6万円に対して、購入されるマンションの管理費および固定資産税が最大で月額5万円と、毎月の支出額はそれほど低下しないことがあるかと思います。

シニア向けのマンションということで毎月の維持費が高めになるのかと思いますので、金額自体を抑えることは難しいのかもしれませんが、購入されることで賃貸よりもより良いサービスを受けることができるのであれば、そちらの方が満足度は上がるかもしれません。

数字の上では大きな差にはならなそうですので、ご自身の満足感、納得感の高い選択をされるのがよろしいかと思います。

以上、ポイントをまとめますと以下のようになります。

・現在の賃貸生活を継続された場合、30年後の貯蓄総額は2,300万円を超える見込みです。

・中古マンションを購入された場合も、マンションを合わせた30年後の資産総額は2,300万円を超える見込みです。

・いずれの場合も、毎月の支出金額が1万円、2万円と増加すると、30年後の残高は360万円、720万円と減少することになります。また、高齢になるにつれて、医療費や介護費が増えていく可能性が高いことはご留意ください。

・数字の上では大きな差にはならないようですので、ご自身の満足感、納得感の高い選択をして頂くのがよいでしょう。