読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、53歳、会社員の男性。戸建てから戸建てへの住み替えを検討中の相談者。住宅ローン控除を活用しながら、いくらぐらいまでの物件まで手が届くか知りたいとのこと。FPの渡邊裕介氏がお答えします。

家を建てたいのですが、大きな買い物なので不安もあります。いくらぐらいの物件までなら心配ないのでしょうか?

現在の金利を考えれば節税のために住宅ローン控除を使いたいので、できるだけ頭金を少なくして買おうと思っています。現在の自宅はローン残債300万円で、不動産屋に相談すると2,000万円くらいで売れそうとのことです。

車(BMW)の買い替えを考えていますので、1年後に500万円ほどは貯蓄が減ります。

子どもは独立したので教育資金等大きな出費の予定はありません。60歳までは現在の収入が続きますが、その後は半分になり65歳で終わりです。退職金は2,000万円ほどの予定です。将来的には実家の不動産を弟と相続しますので、半分売却すれば5,000万円にはなると思います。

【相談者プロフィール】

男性、53歳、会社員、既婚

同居家族について:妻、53歳(パート・手取り月8万円)

子ども:1人(25歳)、独立

住居の形態:持ち家(戸建て)

毎月の世帯の手取り金額:68万円

年間の世帯の手取りボーナス額:100万円

毎月の世帯の支出の目安:40万円

【毎月の支出の内訳】

住居費:11万円

食費:5万円

水道光熱費:3万円

保険料:2万円

通信費:1万5,000円

車両費:1万円

お小遣い:15万円

その他:1万円

【資産状況】

毎月の貯蓄額:20万円

ボーナスからの年間貯蓄額:100万円

現在の貯蓄総額:2,000万円

現在の投資総額:1,500万円

現在の負債総額:300万円

渡邊:こんにちは。ファイナンシャルプランナーの渡邊です。住宅の買換えを検討しており、どれくらいの物件価格まで購入して大丈夫かとのご相談です。

お子様は既に独立しており、教育費の心配はいらないので、ご夫婦でのリタイア後を見据えての購入計画になります。理想のシニアライフを実現するための賢い住宅購入計画について考えていきましょう。

リタイアするまでにいくら準備するべき?

現在の手取りの収入から逆算して、年収は1,080万円とします。60歳までは同じ年収で推移し、60歳から65歳は年収540万円と仮定します。

まずは、完全リタイアするまでにどれだけ生活資金を準備するべきかについて、現在の生活費をベースに考えてみましょう。

現在お住まいのご自宅を売却した場合の手残りは、税金や手数料を加味しないと1,700万円とします。現在、住居費を除いた生活費は、約29万円/月となります。お仕事をされているので、交際費などの支出があると思われ、お小遣いは15万円と多めの計上となっています。実際にリタイアした後に、これだけの金額使うかは分かりませんが、少し余裕を持たせた上で同じ生活費で考えてみます。

年金プラス住居費プラス2000万を目安に

一方、入ってくる収入としては、65歳に完全リタイアとすると公的年金のみとなります。厚生年金については、加入期間とその間の収入によって受給額が変わりますが、今回は夫婦合わせて、公的年金の受給額25万円/月とします。

もし90歳までの生活を考えると、差額の4万円/月×25年間=1,200万円となります。リフォームや介護・葬儀費用などの特別支出を500万円程度考えるとすると、住宅費用を除いた老後資金の目安は、1,700万円となります。

65歳以降の生活で住居費以外で約2,000万円程度手元に準備すれば、十分生活出来る計算となります。退職金が大体2,000万円とのことなので、それを老後資金と考えても良いかもしれません。

住宅ローン控除の恩恵は受けられる?

次に住宅購入について考えてみましょう。ご相談者は今の低金利をうまく活用しながら住宅ローン控除を最大限使っていきたいとのご要望です。

ご相談者は新築で戸建てを建てたいとのことですので、もし長期優良住宅であれば、ローンの年末残高の1%(最大50万円)を所得税・住民税から控除することが出来ます。

住宅ローンの返済シミュレーションを作成すると、変動金利0.45%返済期間20年で5,500万円の住宅ローンを組んでも、10年経過後の繰上げ返済を考えると、支払い利息よりも住宅ローン控除で控除できる合計額の方が大きくなるので、メリットがあると言えそうです。

7000万円の物件を買っても老後資金は問題なし

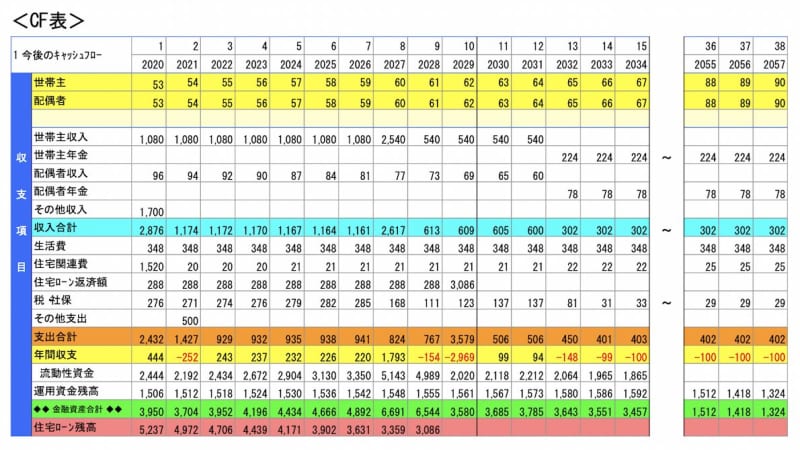

これらを踏まえてCF(キャッシュフロー)表を作成してみました。

<前提条件>

収入:ご主人様~60歳1,080万・60歳~65歳540万、奥様~60歳96万

世帯年金:65歳~約25万/月

退職金:60歳2,000万

生活費:29万/月

住宅購入:年収からの借入れ可能額5,500万、頭金1,500万、住宅ローン5,500万 変動金利0.45%、返済期間20年、10年後に残債を一括返済予定。

自動車購入:来年500万

将来の相続:考慮せず

仮に諸費用込みで7,000万円の物件を頭金1,500万円入れて5,500万の住宅ローンを組めたとしても、返済しながら貯蓄をすることも可能です。90歳時点で1,000万円強の貯蓄が残る計算となります。

もし、住宅のリフォームや介護などを考慮しても、将来の相続によるご実家の売却などを想定した場合は、十分老後の生活はしていけるでしょう。

無理に高い物件を買う必要はない

住宅ローン控除を最大限活用しながら、生活出来る範囲の物件金額について考えましたが、当然無理に高い物件を購入する必要はありません。住みたいエリアやどのような家でどのようなライフスタイルを実現させたいのかが重要となります。まずはそこからスタートが基本です。

今回いただいた情報以外にも、例えばお子さまへの結婚資金援助や住宅購入資金援助、お孫さんが出来た場合の援助など、出来ればやってあげたいというものもあるかもしれません。

ご相談者は既に教育費も終わっており、それなりの資産形成もされてきているので、ある程度の余裕はあるようです。

住宅購入以外の老後にやりたいことやお金が掛かりそうなことを想定し、慎重な住宅購入を目指しましょう。実際に購入したい物件が見つかれば、その金額でどうローンを組んだら良いのか、住宅ローン控除や生活を考慮しながら専門家に相談し、シミュレーションを作成してみてください。きっと理想の住宅購入及びセカンドライフが実現出来ます。

何より大事なのは、金銭的にも精神的にも安心できる日々の生活です。