こんにちは、NO YOUTH NO JAPANです!

私たちは若い世代から参加型デモクラシーを根付かせるために、政治や社会について分かりやすく発信しています。

若者の意見を政治に反映させるには、まず若者自身が意見をもつところから始まると考えています。そこで2020年からは毎月テーマを決めて、フォロワーの皆さんのモヤモヤや普段感じていることを「政治」で解決できるということを伝えるられるようなコンテンツを発信しています。

(インスタグラムはこちら→ noyouth_nojapan)

壮大すぎて、一見自分には関係ないように思える「環境問題」。でも、一人一人の意識と行動で30年先の未来を変えることもできる。今回は、インスタグラムの投稿の中から日本のエネルギー政策に焦点をあて、現状を見つめた上で、政治ができること、そして未来をつくっていく私たちU30世代にできることを紹介していきます。

日本で脱火力が進まないのはなぜ?

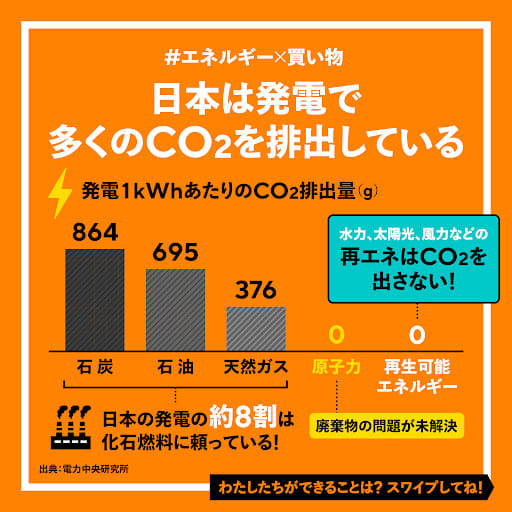

「日本は発電で多くのCO₂を排出している」ということを、私たちはあまり意識していないかもしれません。日本の電気の約8割は化石燃料を用いた火力発電によって作られており、それだけ多くのCO₂を排出しているということになります。これに対し、国際的には環境保護の観点から脱火力発電の機運が高まり、再生可能エネルギーの本格導入が始まっています。

原子力発電の停止を賄う火力発電

そもそもなぜ日本では脱火力が進まないのでしょうか。理由の一つとして、東日本大震災後に多くの原子力発電所が停止してしまったこと、そして火力の代わりとなる再生可能エネルギーの導入が困難であることが挙げられます。この2つの理由に注目して、なぜ日本で脱火力が進まないのか、見ていきます。

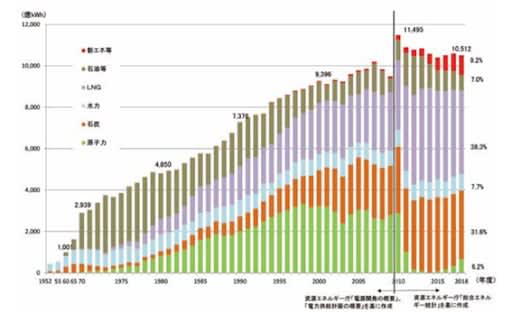

東日本大震災では、福島第一原子力発電所から放射性物質が漏れ出すという重大な事故が発生し、震災後には原子力発電所が順次稼働停止となりました。震災以前には原子力発電が日本の電力の約3割を占めていましたが、原発の稼働停止を受けて、安定的に電力供給ができる火力発電が増加しました。中でも現状では、オイルショック以降導入が進められた液化天然ガスや、供給が安定している石炭火力が主力となっています。

図Ⅰ. 日本の発電電力量の推移(資源エネルギー庁「エネルギー白書2020」より引用)

再生可能エネルギーを阻む、送電容量と変動性の問題

続いて、日本における再生可能エネルギーの導入について見てみると、ドイツやイギリスなどでは再生可能エネルギー(以下、再エネ)がエネルギー全体に占める割合が30%前後であるのに対し、日本は約16%と他国と比べて低い状況です。以下では、電力システム上の問題と再エネ電力のコストの2点に着目し、日本において再エネ導入が進まない理由を見ていきます。

再生可能エネルギーの定義について触れておくと、日本の法律では「太陽光、風力その他非化石エネルギー源のうち、エネルギー源として永続的に利用できると認められるものとして政令で定めるもの」とされています。具体的には太陽光、風力、水力、地熱、バイオマスなどを指します。

これらの導入を阻んでいる理由の一つが「系統制約」という問題です。「系統」とは電力系統の意味で、電力の生産から消費までの一連のネットワークやそれに用いる設備全体のことを指します。例えば、街で見かける送電線や電柱、ソーラーパネルなども系統の一部ということになります。この電力系統を運用する上では、電力の需要(消費量)と供給(発電量)を厳密に一致させる必要があります。電力の需給が一致しなければ、発電設備に負荷がかかることになり、最悪の場合には大規模な停電をも引き起こしてしまいます。こうした電力の需給一致の必要性から発生する問題が「系統制約」です。さらにこの「系統制約」は、大きく「容量面での制約」と「変動面での制約」の2つに分けることができます。

供給できる電力の容量による制約である「容量面での制約」では送電容量上限いっぱいで電力供給されるため、再エネが入り込む隙間がないということを表します。しかし実際には全ての送電線に上限いっぱいの電気が流れているわけではなく、災害時の非常用に半分ほどの容量を空けており、稼働停止中の原子力発電の発電も実際には空いています。つまり、実際には電気を流せるのに流していないのです。この他にも「容量面の制約」には、単純に発電量に対して送電設備が不足しているという問題もあります。対して、「変動面での制約」では、再エネならではの問題が原因となります。太陽光や風力など、供給量が天候に左右される発電方法では、電力の安定供給が困難です。問題の解決のためには、再エネ電力の安定供給を担保する大容量蓄電池の開発といった技術的な進展が必要とされます。

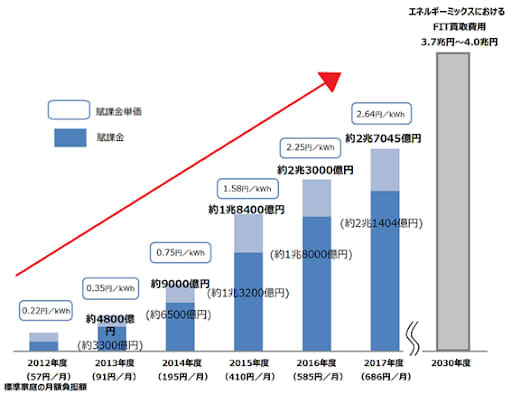

再エネ電力のコストはどれくらいなのでしょうか。今年の3月まではFIT(固定価格買取制度)という制度によって、大手電力会社が一定の価格で再エネ電力を買い取り、その費用は消費者が「再エネ賦課金」としてその一部を上乗せして負担することで賄ってきました。しかし、図Ⅱのように再エネ発電事業者の増加に伴って消費者負担は膨らみ続け、その一方で安定的に収入が得られることから事業者間の競争が促されないことが問題となっていました。

図Ⅱ. 固定価格買取制度導入後の賦課金などの推移(資源エネルギー庁「再エネのコストを考える」より引用)

これを受けて今年の4月からFIPという新たな制度を始め、脱火力、再エネ促進を目的とする方針や制度が打ち出されています。次はこうした日本における再エネ電力の本格導入に向けた最新の取り組みを解説していきます。

政府も再エネ政策に舵を切り始めた

今年に入り、政府は脱火力・再エネ推進策を急速に進めています。先日、経済産業省は石炭火力発電のうち、二酸化炭素の排出量が多く、古い方式で行われているものを9割削減する方向で調整を始めたと発表しました。資源エネルギー庁の資料によると、2018年度の全発電量に占める石炭火力発電の割合は32%、内16%が発電に多くの化石燃料を必要とする非効率なものとなっています。対して、より少量の化石燃料で発電が可能な高効率の火力発電については、最新鋭のものが投入されることも予定されており、2018年時点の13%から20%程まで上昇すると試算されています 。同じく7月には、これまで積極的に行ってきた石炭火力発電の輸出に関しても厳格化する方針を発表しています。今後は、輸出を規制し、輸出する場合にも輸出相手国が環境保護策を講じることが条件となります。

また、今年の4月には前述のFIP制度を盛り込んだ改正再エネ特措法が施行されました。FITでは再エネ電力は一定の価格で取引されていましたが、FIPでは再エネ電力の価格を市場価格と連動させたうえで一定額を上乗せする形となります。FITでは、競争が促されず再エネの高コスト化が問題となりましたが、今後は再エネ電力事業者間の競争が促され、再エネコストの低下が期待できます。

このように政府が再エネ推進へと大きく舵を切った背景には、国際社会における脱火力の潮流が見られます。とりわけ欧州では環境への関心が高まり、脱火力・制エネ推進が積極的に進められています。また、昨年末に行われたCOP25という気候変動に関する国際会議では、日本の脱火力への消極性や国外にも火力発電技術を輸出する姿勢に批判が集まりました。脱火力へ向けた国際的な動きが、日本のエネルギー政策に影響を与えたと言えます。次に、そうした国際的な脱火力の動向について詳しく見ていきます。

世界の国々のエネルギー政策

【ドイツ】

ドイツはすでに再生可能エネルギーによる電力が全体の20%(2011年)を占める実績を挙げており、再生可能エネルギーの推進に効果的なモデルとして、欧州を中心に世界60カ国あまりが同様な仕組みを採用しているといわれます。

再生可能エネルギー法(EEG)再生可能エネルギー法は、ドイツにおける電力供給の大部分を再生可能エネルギーによる電力に転換するにあたって柱となる法律です。日本も採用した、太陽光や風力など、再生可能エネルギーによる電力を送電会社が固定価格で優先的に買い取り、その費用を一般の電力料金に上乗せして、電力消費者に請求する仕組みを制定。2012年からは買取制度によらないで、電力の自由市場で販売することを奨励し、再生可能エネルギーを一般の電力市場に統合していく方策も採り入れています。総電力消費量に占める自然エネルギーの割合を、2025年までに40~45%、2035年までに55~60%、2050年までに少なくとも80%まで高めるとしています。

【中国】

中国は、既に石炭のピークアウト現象が起きており、世界最大のしかも圧倒的な再エネ推進国としてその地位を固めています。煤塵等の公害問題対策だけでなく、将来性の高い産業として、工場で作るエネルギーとして世界進出を視野に入れています。

グリッドパリティ・プロジェクト2019 年後期には、中国の陸上風力発電と 太陽光発電の均等化発電原価(LCOE)は、石炭火力発電や原子力発電などの主要電源と同等のレベルになっています。グリッドパリティ(Grid Parity)とは、「グリッド=送電網」が「パリティ=同等」という意味で、再生可能エネルギーの発電コストが、既存の系統からの電力のコストと同等かそれ以下になる点(コスト)を指します。グリッドパリティは言い換えると、優遇措置なしでも市場の普及が進むために達成すべき最低ラインです。この最低ラインを用意することで、電力市場の全体的な目標を定め、運用を進めていけるようになります。

そのほかにも、ヨーロッパの国々を中心として、コロナ後に環境に配慮した日常を取り戻す「グリーン・リカバリー」の動きも活発化しています。日本もこの流れに遅れを取ることなく、世界の潮流に足並みを揃えていくことが求められます。

実際私たちに何ができるの?

「家庭から排出される二酸化炭素の46.7%は電気によるもの」と言われています。

家庭で使用される電気を再生可能エネルギー電力によるものに切り替えることにより、実施率30%で400kgのCO2e(二酸化炭素換算の数値)が、実施率100%で1200kgのCO2eが削減されると考えられています。

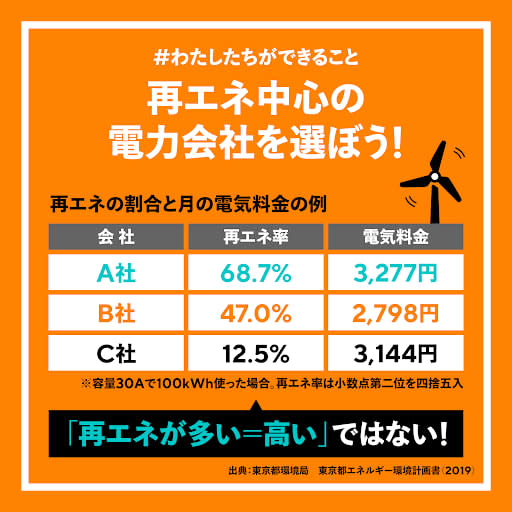

そのためにできることとして、電力会社の選択があります。

再エネが多い電気会社は電気料金が高いというイメージを持っている人は多いのではないでしょうか。実は、上の投稿からも分かる通り、そうとは限りません。家庭用電力でも「パワーシフト」を実施できることができるのです。ここでの「パワーシフト」とは、自然エネルギーを中心とした再生可能エネルギーを主流電力とすることを目指し、持続可能なエネルギー社会に向けて電力(パワー)のあり方を変えていくことです。

しかしながら、一口に「再エネ」と言っても、廃棄物バイオマスを使った発電やソーラーシェアリングなどの「持続可能性が高い」ものが推奨される一方、森林破壊をして設置されるメガソーラーや熱帯雨林を破壊して入手される海外産パーム油のバイオマス発電は「持続可能性が低い」再エネ発電として指摘されます。つまり、再生可能エネルギーと呼ばれるものの全てが環境に良いとは限らないのです。再エネの選び方にも配慮が必要となります。

実際にこれらの再エネ電力のコストはいくらぐらいなのでしょうか。2019年時点で各エネルギーの市場買取価格(1kWhあたり)は、

太陽光(住宅用) 24円

風力(陸上) 19円

地熱 26円

水力 29円

バイオマス(木材)29円

となっており、石炭火力の12.3円や原子力の10.1円に比べるとまだまだ高いのが現状です。しかし、資源エネルギー庁の試算によると、2030年には太陽光発電で1kWhあたり6.7円、陸上風力発電では6.2円にまでコストダウンされる見通しです。急激なコストダウンによって再生エネルギーの市場競争力が上がり、私たちの生活でも再生エネルギーを使った電気の供給が当たり前になる可能性が年々高まっています。それによって、電力会社を選ぶ際にも、再生エネルギーを使用している割合が高い会社を私たちの選択で決めることができ、パワーシフトを個人レベルで実行することができるようになります。

上記で「再生エネルギー導入のコストが高い」という問題点が挙げられましたが、パワーシフトをする人が増えれば、自然エネルギーの電力会社を後押しでき、国民1人1人の再生エネのためのコストも減ることにもなるのです。

私たちの生きたい未来、子どもたちの未来のために、毎日使う電気を選択してみませんか?

まとめ

30年後の私たちが後悔しないために、現代を生きる私たちが具体的にできることはたくさんあります。例えば、再生エネルギー関連企業への融資を促進している銀行に口座をつくることもパワーシフトにつながります。日常の買い物から30年後を想像し、環境に配慮した取り組みを推進している企業の商品やサービスを選ぶことはもちろん、エネルギー政策を主導する政治への一票も未来を決める選択と言えるでしょう。昨年11月に行われたFridays for Future主催のグローバル気候マーチでは「小泉大臣、聞こえますか」のプラカードを掲げ、小泉環境大臣に環境保護政策を推進するよう訴えるマーチ参加者の姿も話題になりました。政治権力と企業との結びつきが特に強いエネルギー関連分野において、いかに若者の訴えを聞き、未来志向で政策の方向性を考え、スピード感を持って実行に移すことができるかが求められていると言えます。

NO YOUTH NO JAPANでは、これからも様々な入り口から政治と若者をつなげていく活動をしていきます。

連絡先

E-mail: noyouth.nojapan(a)gmail.com ((a)を@に)

Instagram: noyouth_nojapan

Twitter: noyouth_nojapan

出典

資源エネルギー庁「非効率石炭のフェードアウト及び再エネの主力電源化に向けた送電線利用ルールの見直しの検討について」

NHK「古い石炭火力発電所の発電量 9割程度削減へ調整 政府」2020/7/2付

https://www3.nhk.or.jp/news/html/20200702/k10012492521000.html

資源エネルギー庁「エネルギー白書2011」https://www.enecho.meti.go.jp/about/whitepaper/2011/

資源エネルギー庁「エネルギー白書2020」https://www.enecho.meti.go.jp/about/whitepaper/

資源エネルギー庁「なっとく!再生可能エネルギー」https://www.enecho.meti.go.jp/category/savingandnew/saiene/index.html

資源エネルギー庁「再エネの大量導入に向けて ~「系統制約」問題と対策」https://www.enecho.meti.go.jp/about/special/tokushu/saiene/keitouseiyaku.html

資源エネルギー庁「再エネのコストを考える」https://www.enecho.meti.go.jp/about/special/tokushu/saiene/saienecost.html

資源エネルギー庁「資源エネルギー庁『系統制約の緩和に向けた対応』」https://www.meti.go.jp/shingikai/enecho/denryokugas/saiseikano/pdf/0020200.pdf

内閣府原子力委員会「平成30年度版 原子力白書」http://www.aec.go.jp/jicst/NC/about/hakusho/hakusho2019/zentai.pdf

日本経済新聞「再生エネ、送電網使えず 東日本で5割『空きなし』」電子版 2019/10/10付https://www.nikkei.com/article/DGXMZO50842190Q9A011C1MM8000/

日本経済新聞「再エネ普及へコスト削減 電力の新買い取り制度始動へ」電子版2020/6/5付https://www.nikkei.com/article/DGXMZO60067930V00C20A6EA4000/

日本経済新聞「脱石炭示さぬ日本に再び「化石賞」 COP25で環境団体」電子 2019/12/12付 https://www.nikkei.com/article/DGXMZO53249590S9A211C1CR0000/

REUTERS 「日本政府、石炭火力の輸出支援を「厳格化」 脱炭素化へ誘導」2020/7/9付

https://jp.reuters.com/article/japan-coal-fired-power-idJPKBN24A1CU

資源エネルギー庁、国内外の再生可能エネルギーの現状と今年度の調達価格等算定委員会の論点案、2019年https://www.meti.go.jp/shingikai/santeii/pdf/0460100.pdf

東京海上日動リスクコンサルティング株式会社 https://www.meti.go.jp/meti_lib/report/H30FY/000766.pdf

「新興国におけるエネルギー使用合理化等に資する事業」ドレスデン情報ファイル 「再生可能エネルギー法」

https://www.de-info.net/kiso/eeg.html

自然エネルギー財団 中国におけるエネルギー構造転換と自然エネルギーの拡大(2020年2月12日)

https://www.renewable-ei.org/pdfdownload/activities/ChinaReport_JP.pdf

新電力ネット グリッドパリティ

https://pps-net.org/glossary/65748

電力バンク「なぜ今やグリーンエネルギーは”チープ”エネルギーでもあるのか?」

https://blog.enerbank.co.jp/foreign/why-green-energy-is-not-expensive/

NHKクローズアップ現代みんなでプラス、地球の未来を考える 私たちができる5つのこと、2020年https://www.nhk.or.jp/gendai/comment/0008/topic037.html

(文=足立諒、越智庸子、林怜奈、安澤朱織、田中万智、宮坂奈津)