2008年9月のリーマン・ショックで、世界は同時不況に巻き込まれた。日本でも、この12年間に東日本大震災、政権交代、超金融緩和など、大きな動きがあった。

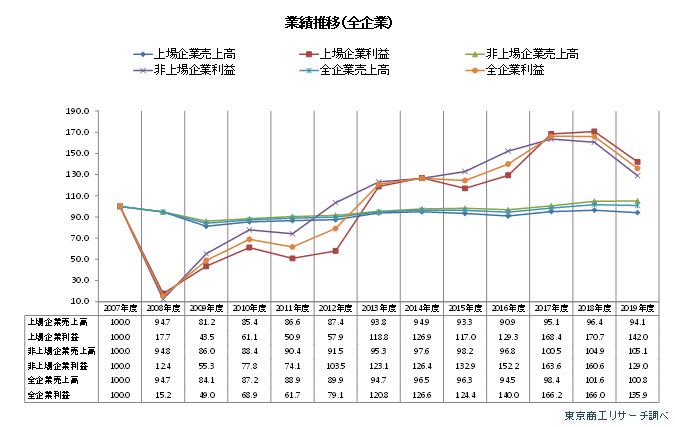

リーマン・ショック前の2007年度を100.0とすると、国内全企業の売上高合計は2018年度にようやく101.6に復活し、2019年度は100.8だった。一方、利益合計は2008年度に15.2と極度に落ち込んだが、その後はV字回復し、2019年度は135.9となった。リーマン・ショックから12年を経て、売上高は低迷が続く一方、利益は大きく伸長し、好対照となった。

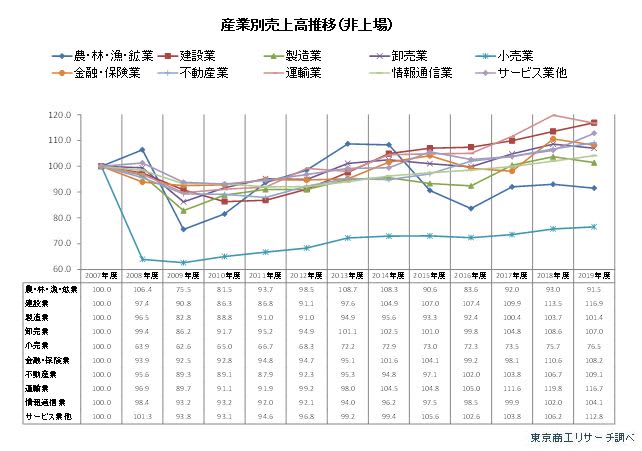

売上高・利益ともに、震災復興や東京オリンピック・パラリンピック特需に沸いた建設業や、都市部を中心に再開発が相次ぐ不動産業、ネット通販の広がりで需要が高まった運輸業がけん引した。非上場の小売業は、売上高・利益とも2008年以降、100.0に戻らず苦境が続いている。

リーマン・ショック前の2007年度(2007年4月期~2008年3月期)から、直近の2019年度(2019年4月期~2020年3月期)まで、13期連続で単体の業績比較が可能な20万8,215社を抽出、分析した。

- ※本調査は、東京商工リサーチが保有する国内最大級の企業データベースを活用。決算期変更などで12カ月決算以外となった場合や、対象期間のうち1期でも売上高または利益金が入手できていない企業は除外した。上場持株会社も除外した。利益は当期純利益を指す。

決算年度は2007年度を2007年4月-2008年3月とし、以降の決算期も同様とした。

業績推移 全企業の売上高合計、リーマン・ショック前を僅かに上回る

全企業の売上高合計は、2009年度に84.1まで下落した。2018年度にようやく100.0を回復し、2019年度は100.8だった。一方、利益合計は2008年度に15.2と極端に落ち込んだが、2013年度に100.0を回復。その後も100.0を上回る状況で推移し、2019年度は前年度を30.1ポイント下回る135.9だった。2019年度の利益合計は、上場企業が142.0に対し、非上場は129.0にとどまり、企業規模で回復度合いに差が生じた。

産業別売上高 小売業が苦戦

売上高合計(非上場)の産業別では、2019年度で100.0を上回ったのは、農・林・漁・鉱業、小売業を除く8産業だった。最もポイントが高かったのは建設業で、2014年度に100.0を回復し、2019年度は116.9を確保した。運輸業は116.7で、2019年度の全産業で第2位となった。

非上場の小売業は2009年度に62.6に低下した。2013年度は70ポイント台に乗せたが、その後も回復ペースは鈍く、2019年度も76.5にとどまった。非上場小売業は10産業で唯一、2008年度から2019年度まで一度も100.0を回復していない。

一方、上場小売業はリーマン・ショック後も一貫して100.0を上回っている。また、大手流通チェーンによる寡占化や新規参入組によるネット通販の成長で、非上場の小売業が市場を奪われている構図が浮かび上がる。

上場の不動産業は2019年度に139.3まで上昇した。一方、非上場の不動産業は109.1で、30.2ポイントの開きがあった。東京五輪を控え、都市圏では地価が高騰し、大手は資本力を背景に大型案件の開発を進めた。今後、コロナ禍での在宅勤務やニューノーマルが不動産業の業績にどう影響を与えるか注目される。

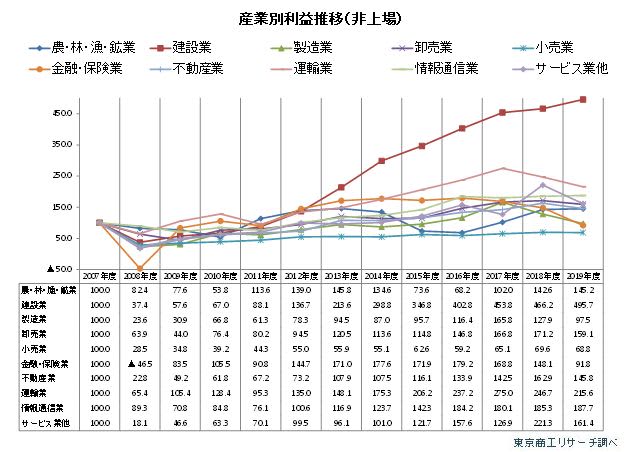

産業別利益 建設業の復調が顕著

利益合計(非上場)を産業別にみると、2019年度は製造業、小売業、金融・保険業の3産業を除く、7産業が100.0を超えた。

2019年度で最もポイントが高かったのは建設業で495.7だった。東京五輪・パラリンピック特需のほか、都市部を中心とした再開発などが寄与し大幅に改善した。上場建設業は2019年度の利益合計が827.6と驚異的な伸びを示した。建設業は選別受注の余力を残した上場と、非上場で伸長度合いに差がついた。

非上場の小売業は2008年度に28.5まで低下し、その後、一度も100.0を回復せず、2019年度も68.8にとどまった。上場の小売業は2010年度に100.0を回復し、2019年度は135.3だった。大手企業や新規参入組との競合で売上が伸び悩むなか、典型的な労働集約型産業のため、人手不足が直撃し、人件費高騰が収益を圧迫した状況を映している。

2008年9月のリーマン・ショックは国内企業も大きな影響を受けた。全企業の利益合計は、2008年度は15.2に急減し、売上高合計も2009年度は84.1に落ち込んだ。その後、東日本大震災が起きたが、震災復興や金融緩和、世界経済の持続的な成長を背景に、2019年度は、利益合計が135.9、売上高合計が100.8と、ようやくリーマン・ショック前の水準まで回復した。

ただ、上場企業の利益合計(2019年度)は142.0に対し、非上場は129.0にとどまり、規模間の格差是正には至っていない。また、非上場の小売業は2008年度以降、一度も100.0を回復していない。可処分所得が伸び悩み、内需拡大が思うように進まなかったことが一因とみられる。

非上場で最も売上高・利益合計が改善したのは建設業で、財政出動や再開発需要が引き上げたとみられる。

売上高に比べ、利益回復が進まなかった非上場の小売業や金融・保険業などは、利益なき繁忙に陥っている。不採算の企業や部門の抜本的な回復が遅れた場合、所得も上がらず「幸福なき繁忙」に繋がりかねない。

2020年に感染拡大した新型コロナウイルスの影響で、企業を取り巻く環境は一変した。こうした時期こそ将来を見据えた業態転換の促進や、事業承継への支援など足腰の強い中小企業を育成する施策が必要になっている。