読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、28歳、派遣社員の女性。年齢制限のあるシェアハウスを出た後の住まいと保険についてお悩みの相談者。シングルの住まいと保険はどのように考えればよいのでしょうか? FPの薮内美樹氏がお答えします。

1)住まいについて

現在シェアハウスに住んでいます。年齢制限のあるシェアハウスが多く35歳を区切りとして賃貸マンションに住むか中古マンションの購入かを検討しています。現在は老後のために年間80万程度貯金しており、目先貯金(医療費や職を失った際の生活費)として年間30万程度貯金しています。年収は300万〜350万程度で、大幅に上がることはありません。一生独身で生きたいとおもっておりますが、購入の場合頭金をいくらくらい準備すべきでしょうか。

2)保険について

現在は社保に入っておりますが、民間の保険には入っておりません。掛け捨てで入るべきでしょうか?おすすめがありましたら教えてください。

【相談者プロフィール】

・女性、28歳、独身、派遣社員

・住居の形態:賃貸

・毎月の世帯の手取り金額:23万円

・毎月の世帯の支出の目安:10万円

【毎月の支出の内訳】

・住居費:4万3,000円

・食費:1万5,000円

・水道光熱費:7,000円

・教育費:1万円

・通信費:1万円

・お小遣い:0

・その他:2万円

【資産状況】

・毎月の貯蓄額:7万円

・現在の貯蓄総額:150万円

・現在の投資総額:40万円

・現在の負債総額:0

薮内:生涯シングルで生きていくことを前提として、マイホームを買うか賃貸でいくか、保険に加入する必要があるのかないのか、色々と悩んでおられるご様子です。購入する場合、事前に準備しておきたい頭金の目安だけでなく、購入時・購入後にどのようなランニングコストがかかるかも確認しておきたいところです。また、購入した場合、生涯の住居関連費総額を知ることで、経済面での賃貸との比較も容易になります。購入か賃貸かを検討する際のヒントについてもご紹介したいと思います。

中古マンション購入に必要な頭金は?

生活費は家賃込みで10万5,000円と、まったく無駄がないやりくりをされています。手取りに対する年間貯蓄率は40%。老後用に80万円、予備費に30万円などと、貯蓄の目的と目標額がしっかり決まっているからこそ、なせる業ではないでしょうか。

現在、シェアハウスにお住まいで、家賃も抑えられています。ご本人としては、可能であればこのままシェアハウスに住み続けたいとお考えのようです。ただ、シェアハウスの募集条件として35歳や40歳などの年齢制限を設けているところも少なくありません。これは、共同生活において、年齢が近い者同士の方が交流しやすくトラブルになりにくいとの理由があるようです。

もちろん、年齢制限のないシェアハウスも探せばあるかと思いますが、退去を想定してライフプランを考えておくことは大切です。

マイホームを購入する際、頭金なしでも、ローンを組むことは可能です。ただ、フルローンで購入すると、将来、不測の事態でローンの返済が困難になり、売却を余儀なくされた時に、売却価格よりもローンの残債が上回ってしまうことがあります。このリスクを避けるためにも、物件価格の10%~20%ほどは、頭金を入れておくと安心です。

物件以外の諸費用は?

また、仲介手数料や登記費用、銀行に支払う保証料や手数料、火災保険など、中古マンション購入に伴う諸費用として物件価格の6%~10%程度かかるほか、引っ越し代や必要に応じて家具・家電の買い換え代が必要となります。

仮に、1,200万円の中古マンション(都心のワンルームマンションを想定)であれば、頭金120万円~240万円、諸費用10%として120万円、引っ越し代や家具家電の買い換え代なども考慮すると300万円~400万円前後が目標準備資金となります。ご相談者の場合、あと7年で貯めるとなると、年間43万円~57万円が住宅購入用の貯蓄目標額となります。

住宅購入により、ローン完済後のセカンドライフの生活費は、マンションの管理費・修繕積立費を含めても7万円程度のため、公的年金である程度カバーできそうです。また、予備資金の目安は、1年分の生活費と医療費で150万円程度が目安です。老後資金用、予備資金用、住宅購入用として、年間貯蓄額の配分を再調整してみてください。

なお、物件価格1,200万円のうち、頭金240万円、借入額960万円、返済期間25年、金利1.5%だと、毎月のローン返済額は、3万8,394円です。管理費・修繕積立費などを考慮すると月額5万円程度です。

中古マンション購入か賃貸マンションか? 比較&選択ポイントは?

購入か賃貸か、それぞれにメリット・デメリットがあり、どちらが良いかは一概に言えませんが、住居費総額から、経済的な面から考えて、ご自身にとって、どちらが良いか、より現実的かを比較検討することはできます。

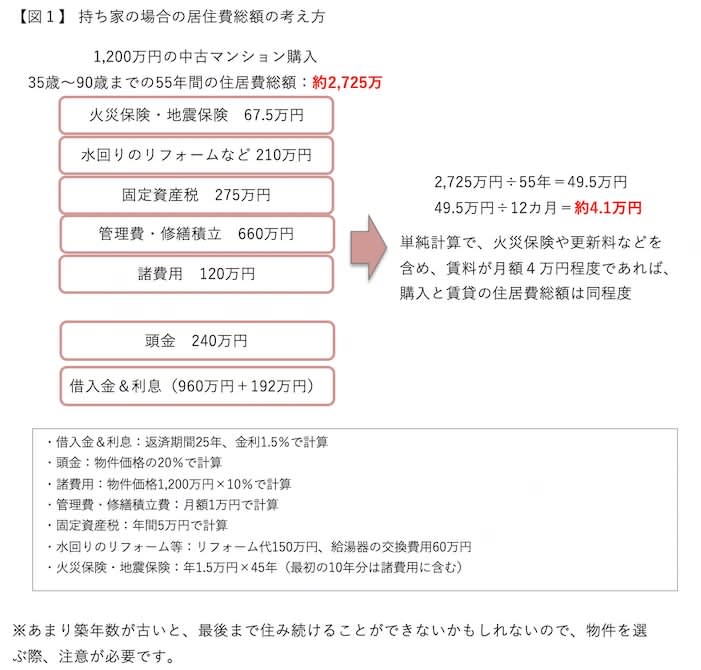

先ほどの例で、1,200万円の中古マンションを35歳で購入した場合で考えてみましょう。この場合、【図1】のように、90歳までの55年間の住居費総額は、2,725万円となります。

賃貸の場合、2,725万円を55年で割ると年間約50万円、月額4.1万円程度です。火災保険や更新料なども含め、年間50万円程度に抑えられそうなら、住み替えの自由度が高い「賃貸」という選択肢も出てくるかと思います。なお、このケースだと、90歳よりも長生きすればするほど、賃貸の方が負担は増えます。何歳までを想定して比較するかで変わりますが、長めに生きることを想定しておいたほうがよいでしょう。

購入か賃貸か、経済面でどちらを選択するかを考えるうえで参考にしていただければと思います。

※今回は、生涯住み続けるという前提で比較しているため、マンションの最終的な資産価値は考慮していません。

シングルの方の保険の考え方

まず、死亡保障については、ご相談者が万が一の場合、経済的に困る方がいなければ、お葬式代や、住まいの整理費用程度となります。貯蓄でカバーできそうなら、あえて保険に入る必要はありません。

医療費については、公的医療保険の対象となる治療の範囲であれば、高額療養費制度があり、ご相談者の年収だと、医療費の月額の自己負担上限額は5万7,600円です。入院中の食費代(460円/食)や雑費は自己負担になりますが、差額ベッド代のかからない大部屋で問題なく、かつ、快復して仕事に復帰できる傷病であれば、予備費として、生活費と医療費を貯めておられるようなので、医療保険への加入は必要ないと思われます。

がんが心配であれば要検討

ただし、がんの治療では、先進医療や自由診療など、公的医療保険適用外の治療の選択肢があり治療費が高額になる可能性もあります。また、がん・心疾患・脳血管疾患など、いわゆる3大疾病といわれる病気は、症状が重いと治療期間が長引いたり、働き方が制限され、しばらく収入減となることも想定されます。がんが心配なら「がん保険」、3大疾病が心配なら「特定疾病保険」など、保険外適用の治療費がカバーできたり、ある程度、まとまった資金が受け取れる保険への加入を検討されるといいでしょう。

医療保険については、加入する前に、まず、心配な病気はなにか、その病気にかかった場合、保険適用外の治療を受ける可能性があるのか、さらに、どのような状況に不安を感じるのかを整理しておきましょう。そうすれば、どの保険が一番、自分のニーズに合っているのか見えてくるはずです。

マイホーム購入時には団体信用生命保険に加入が一般的

また、マイホーム購入時に住宅ローンを組まれる際は、団体信用生命保険(以下、団信)に加入するのが一般的です。これは死亡・高度障害状態になった場合に、住宅ローンの返済が不要となる保険ですが、がんや3大疾病などになった場合にも、住宅ローンの返済が不要になる特約をつけられるものあります。保険料は住宅ローンの金利に、0%~0.2%程度上乗せするところがほとんどです。医療保険とのバランスも考慮しつつ、特約付き団信への加入を検討されてはいかがでしょう。