読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、38歳、会社員の女性。以前はあるだけお金を使っていたけれど、コロナを機に貯蓄体質になったという相談者。今はマンションの購入とつみたてNISAとiDeCoを検討中とのこと。相談者に合ったマネープランは? FPの横田健一氏がお答えします。

38歳独身女性。持病あり、結婚の予定なし、マンション購入or賃貸と今後の投資・貯蓄法についての悩みです。

お金に関する悩みは常にあったものの、あるだけ使う(衣服や旅行など)という生活をしてきました。ただ、これからの人生を考えると、下記のような条件からお金の不安は大きく、かつコロナで生活費を抑えるということが初めてできており、貯蓄が増えたことから、これを定着させて確かなものにしていきたいと思っています。ここ1年ほどで家計簿アプリをつけたことで、ブラックボックスだった資産や出費が可視化できたことも非常に大きく、自然と出費を以前よりは抑えられています。

【現状の懸念】

・独身(結婚の予定なし)

・難病持病あり(保険は今以上には入れない。制限付き保険とがん保険加入済み)

・3年前に大手企業を退職し友人の会社勤務。月給はそれなりにあるものの、いつ会社がなくなってもおかしくない。退職金はなし

・母が75歳(父は他界済)でわたしは兄弟なし

【悩み】

・昨年、賃貸よりも資産になるようマンション購入を検討したが、価格と条件(ライフスタイルが変化したときのために売りやすい)が合わず、まだ検討中。

→分譲or賃貸どちらで考えていくのが現実的に良いのか。分譲だといくら程度を目指すのが私にとって適正価格なのか

・つみたてNISA、iDeCoを検討中

→iDeCoは60歳まで下ろせないことが気がかりです。節税や投資として月々の実施を検討していますが、どう組むのが良いでしょうか。国内生保の個人年金はほぼ増えないので、そちらを解約しても良いかなとも思っております。

どうぞよろしくお願いいたします。

※一部割愛。

【相談者プロフィール】

・女性、38歳、会社員、未婚、子どもなし

・家族について:別居の母75歳

・住居の形態:賃貸

・毎月の世帯の手取り金額:50万円

・ボーナスの有無:なし

【毎月の支出の内訳】

・毎月の世帯の支出の目安:28万円

・住居費:8万9,000円

・食費:2万5,000円

・水道光熱費:1万円

・教育費:5,000円

・保険料:5,000円

・通信費:1万1,000円(母・自分の格安携帯+wifi)

・その他:交際費3万5,000円、趣味ゴルフ2万円、衣服美容4万円、医療費健康関連1万2,000円、日用品1万円、交通費2万円、その他旅行などがあれば別途

【資産状況】

・毎月の貯蓄額:10万円(現金、保険など)

・現在の貯蓄総額:310万円(別途母に渡してある200万あり)

・現在の投資総額:600万円

・現在の負債総額:なし

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

今後のご自宅について賃貸と購入のどちらがよいか、またつみたてNISAやiDeCoについてどうすべきか、というご相談ですね。

まずは、今後のお金をできるだけ見える化してみたいと思います。

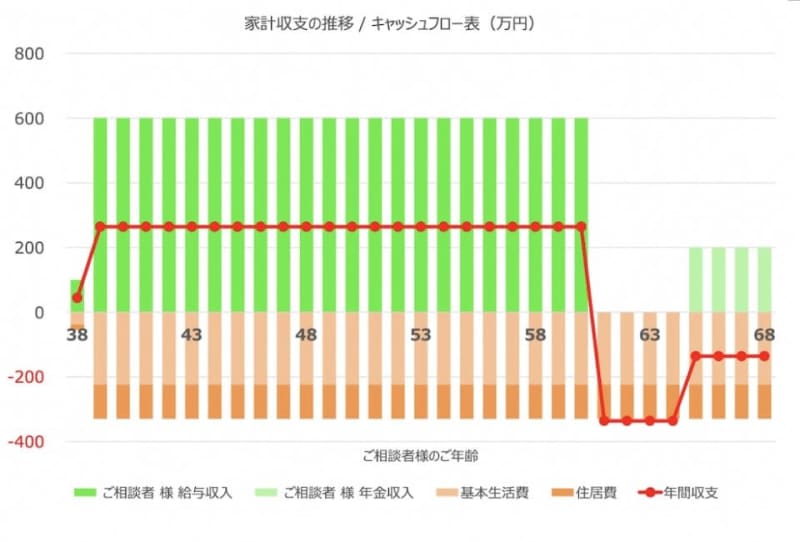

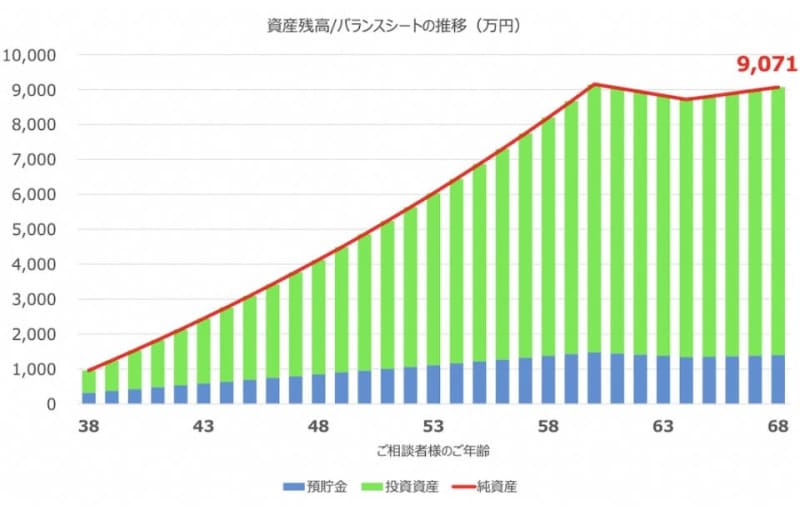

賃貸生活を継続した場合、30年後の68歳には9000万円?

ここ最近では貯蓄体質が身に付いてきているということですので、現在の収支状況が今後も継続するという前提で、今後の収支を確認してみたいと思います。具体的には、お仕事は現在の収入水準で60歳まで継続(ただし、退職金はゼロ)、公的年金は65歳から年間200万円を受給できるという前提です。

この前提のもと、家計の収支を計算すると次のようになります。

現在は年間264万円ほどの黒字となりますので、このペースが継続できると資産は次のように増加していくことになります。

ここで、預貯金は利回り0%、投資資産については利回り3%という前提で計算しています。60歳で退職後、公的年金を受給し始めるまでは、何かお仕事をされなかった場合には資産が減少していくことになりますが、それでも今から30年後の68歳時点では9,000万円超の資産になることが期待されます(一般的に含み益に対する税金は課税されます)。

あくまで現在の収入と支出が継続したらという前提ではありますが、このくらい資産形成することができれば、老後まで含めてお金の面でお困りになる可能性は低いのではないかと思います。

マイホームを購入する目的は?

マイホームの購入を検討されているということですが、購入したいとお考えになるのはどういった理由が強いのでしょうか?

「賃貸よりも資産になるよう」ということで、経済的に有利だからという理由であれば、すでに試算させて頂いたように、現在の賃貸を継続されたとしてもお金の面でお困りになる可能性は低いのではないかと思います。

一方で、住宅ローンを組んで購入された場合、長期にわたりローンの返済負担が継続することになります。「月給はそれなりにあるものの、いつ会社がなくなってもおかしくない」ということであれば、今後安定的な収入が見込めなくなるリスクもあるということかと思います。

介護の可能性も踏まえると…

また、現在お母様が75歳ということですが、将来的に介護をされることも視野に入れられるのであれば、その際にはご認識のようにライフスタイルが大きく変わる可能性もあります。介護が必要となる要支援1から要介護5のいずれかに認定されている方は、70代後半で12.5%、80代前半で27.4%、80代後半で49.9%(厚生労働省「平成29年度 介護保険事業状況報告(年報)」および総務省「人口推計」より、筆者試算)となっています。現在はお元気であっても、そう遠くない将来に介護が必要となる可能性もあるかと思います。

もちろん同居しながらの在宅介護のみではなく、どこかの施設に入居される施設介護もありますので、様々な選択肢はあるのですが、お母様のご年齢はそのような年齢に近づきつつあるということを認識しておいていただければと思います。

これらの点を踏まえると、購入に対して強いこだわりがないのであれば、柔軟性を高くするために賃貸を継続される方がよろしいのではないでしょうか。

iDeCoへの投資金額は毎月2万3000円、合計でも約607万円!

次に、つみたてNISAや、iDeCoについてご説明させていただきます。

「iDeCoは60歳まで下ろせないことが気がかり」ということですが、現在のお勤め先の場合、iDeCoに加入すると月額掛金は最大でも2万3,000円になるかと思います。つまり、38歳から22年間加入された場合、累計拠出金額は607万2,000円となります。

旅行代などを差し引く前の金額ではありますが、月額22万円ほどの黒字(資産形成)となっていますので、このうち2万3,000円が60歳まで引き出せない形になったとしても、生活上お困りになる可能性は低いのではないかと思います。iDeCoの掛金は全額所得控除になりますので、ぜひご検討いただければと考えます。

また、現在つみたてNISAも利用されていないということでしたら、そちらは非課税で20年間運用することが可能になりますので、iDeCoと併せてぜひご検討いただければと思います。

今回のポイントまとめ

以上、ポイントをまとめますと以下のようになります。

・現在の賃貸生活を継続された場合、30年後の資産総額は9,000万円を超える見込みです

・現在の収入に対するリスクやお母様の介護の可能性等を考えると、マイホーム購入の理由が経済的なものということであれば、賃貸のままでもよろしいのではないかと思います。

・iDeCoについては60歳まで自由に使えなくなるご懸念があるかもしれませんが、資産全体の割合や金額という意味では、今後の生活上不自由な思いをされるリスクは低いのではないかと思います。つみたてNISAと併せてご利用されてはいかがでしょうか。