中小企業の後継者問題が深刻になる中、2020年の企業の「後継者不在率」は57.5%で前年より1.9ポイント上昇した。

代表者の年齢別の後継者不在率は、60代が40.4%、70代が29.1%、80歳以上が23.5%だった。前年比では60代が0.5ポイント、70代が0.2ポイント、80歳以上が0.3ポイント、それぞれ改善した。だが、依然として代表者が高齢でも、後継者不在の企業が多い実態が浮き彫りになった。

コロナ禍でビジネスモデルや労務管理の変革を迫られている。このまま後継者不在を解消できないと、事業継続の断念に追い込まれる恐れがある。2019年の「休廃業・解散」は4万3,348社を記録した。2020年は1月-8月で3万5,816件(前年同期比23.9%増)に達している。このままのペースが続いた場合、年間では史上初めて5万件を超える事態も想定される。

円滑な事業承継は、数年の準備期間が必要とされる。高齢の代表者で後継者が決まらない場合、日本を支える匠の技や高度な技術力を保有する中小企業の存続が危ぶまれる。

- ※本調査は、東京商工リサーチの企業データベース(390万社)のうち、2018年以降の後継者に関する情報が蓄積されているデータから18万5,247社を抽出、分析した。「後継者不在率」は、営業活動を行い事業実態が確認できた企業のうち、後継者が決まっていない企業の割合を示す。

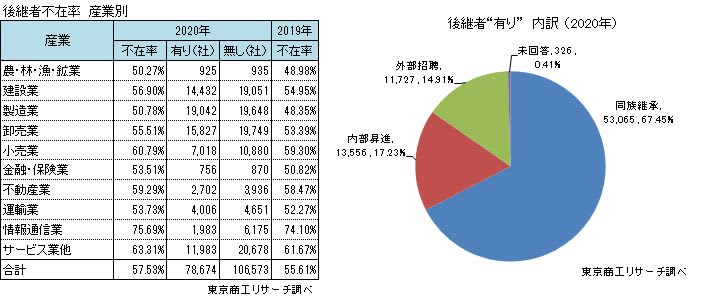

産業別 トップは情報通信業の75.6%

「後継者不在」の企業の産業別は、2019年は農・林・漁・鉱業が48.9%、製造業が48.3%で、2産業が50.0%を下回ったが、2020年は10産業すべて50.0%を上回った。

後継者不在率が最も高かったのは、情報通信業の75.6%だった。ソフトウェア開発などIT関連業種が含まれ、業歴が浅い企業が多く代表者の年齢も比較的若いことが背景にあるとみられる。また、サービス業他は63.3%、小売業は60.7%、不動産業が59.2%で、全産業平均(57.5%)を上回った。

「同族継承」が約7割

後継者「有り」の7万8,674社では、息子、娘などへの「同族継承」を予定する企業は5万3,065社(構成比67.4%)で約7割を占めた。

次いで、従業員へ承継する「内部昇進」が1万3,556社(同17.2%)、社外の人材に承継する「外部招聘」が1万1,727社(同14.9%)で、いずれも20%を割り込んだ。

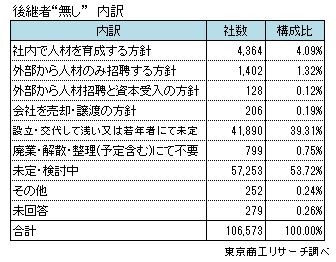

「後継者不在」企業 「検討中」が過半数

後継者不在の10万6,573社に、中長期的な承継希望先を尋ねた。

最多は「未定・検討中」の5万7,253社(構成比53.7%)で、半数を超えた。事業承継の方針が明確でない、あるいは計画できない企業が多い実態を表している。次いで、「設立・交代して浅い又は若年者にて未定」の4万1,890社(同39.3%)だった。

一方で、「会社を売却・譲渡の方針」は206社(同0.1%)、「外部からの人材招聘と資本受入の方針」は128社(同0.1%)にとどまり、第三者への承継へのニーズが依然として低いことがうかがえる。

代表年齢 80歳以上の約4社に1社が後継者不在

代表者の年齢別でみると、不在率が最も高いのは30歳未満の94.6%だった。創業や事業承継から日が浅く、後継者を選定する必要に迫られていないため、不在率が高い。

50代までは後継者「不在」が「有り」を上回るが、60代以降は逆転する。

80歳以上の不在率は23.5%に上っている。一般に数年かかるとされる事業承継の準備期間を加味すると、早急な対応を迫られる企業が多いことを意味している。

業種別 ワースト(高い)はIT関連、ベストは金融やインフラ系が目立つ

業種別(母数20以上)でみると、不在率が最も高い(ワースト)のは、インターネット附随サービス業の90.9%で、唯一9割を超えた。このほか上位の10業種には、情報サービス業や通信業、インターネット通販を含む無店舗小売業などが並んだ。代表者の年齢が比較的若いことが影響しているとみられる。コロナ禍で成長余地を残しているこれらの業種は、新規参入の増加が予想され、後継者不在率がさらに高まる可能性がある。

一方、熱供給業は25.0%で不在率が最も低かった。また、信用組合などが含まれる協同組織金融業が28.7%、銀行業が30.8%などと続き、金融や社会インフラを担う業種がランクインした。

後継者不在率が前年より1.9ポイント上昇した。事業承継の必要性が増す60代では40.4%、70代は29.1%、80歳以上では23.5%の企業で後継者が不在だった。事業承継の適齢期に差し掛かっても、多くの企業で後継者が決まっていない実態が改めて浮き彫りになった。

こうしたなか、2020年1-10月の「後継者難」倒産は301件(前年同期比47.5%増)に達し、集計を開始した2013年以降、年間(1-12月)で最多を記録した2015年の279件を大幅に上回り、すでに記録を塗り替えた。これとは別に、コロナ禍で休廃業・解散も大幅に増加しており、市場からの退出を迫られる企業が急増している。少子高齢化と生産年齢人口の減少と相まって、新設数が減少した場合、企業数は「少産多死」の時代へ突入しかねない。

多くの企業で事業承継に課題を抱えていることが浮かび上がった。ただ、ビジネスモデルや将来性の見極めも必要で、全ての企業で承継が実現できるわけではなく、廃業支援も重要になる。これら企業が市場から退出する前に、雇用や地域経済の受け皿となる企業が育っていないと、域内活力が失われかねない。こうした状況は都市部より人口減少が続く地方で顕在化する恐れがあり、中核企業の強化や既存企業の競争力向上なども課題となる。

また、承継が実現した後の競争力向上に向けた投資を支えることも重要で、承継コストを含め、支援の在り方を問い直す必要があるかもしれない。