銀行口座からの不正引き出し事件が相次いで発生しました。自分のお金が誰かに引き出されてしまうなんて、怖いですよね。被害に遭わないようにするために意図的に口座にお金を入れていない、あるいは残高を限りなくゼロに近い金額にしている人もいるかもしれません。

しかし、「口座にお金が残っていないから大丈夫」と油断していると、知らぬ間に借金が膨らんでいた、定期預金残高が減っていた、などということが起きてしまう可能性があるのです。

これは銀行の「自動融資」サービスが原因なのですが、自動的に付帯されているため気が付かない人、または自分でそのサービスを申し込んだけれども忘れてしまっている人もいるかもしれません。

銀行の総合口座には「自動融資」サービスがある

社会人になると、大抵の方は給与振込のために銀行で口座を開設します。この際に、毎月給与から積立定期預金をしたい、あるいは夏冬に支給されるボーナスのようにまとまったお金を定期預金に預けておきたい、と同時に申し込んだ人も少なからずいることでしょう。

普通預金に加えて積立定期預金や定期預金などが1冊の通帳でできる口座を「総合口座」と呼びます。銀行の総合口座には「自動融資」(当座貸越)というサービスがあります。もし、普通預金の残高が不足した場合、その不足額を総合口座の定期預金の残高から自動的に立て替えてくれるものです。

例えば、水道・ガス・電気などの公共料金やクレジットカード利用代金などが普通預金口座から引落しされる時に残高不足だったとしても、定期預金を担保にして自動で融資が行われます。大抵の銀行においてこのサービスを利用するための申し込み手続きは不要で、定期預金の残高があれば自動的に機能します。自動融資が行われると、普通預金の通帳にはマイナスで借入れ金額が表示されます。

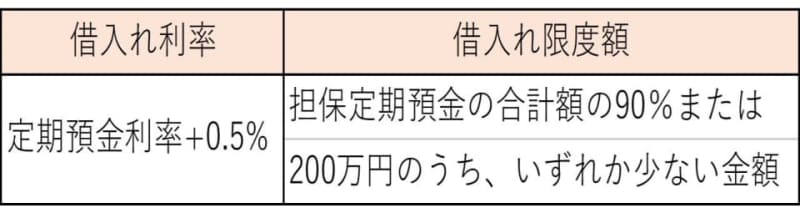

このことから分かるように、自動融資は「借入れ」つまり「借金」になりますので、利息が発生します。例えば定期預金を担保とする場合、借入れ利率や限度額は一般的に下記のように定まっていることが多いようです。

なお、国債等公共債の預け入れがある場合にもこのサービスが利用できる銀行がありますが、借入れ利率や借入れ限度額は定期預金担保の場合とは異なります。

自動融資には、定期預金担保の他に「カードローン」によるものもあります。こちらは利用を希望する際には事前の申し込み手続きが必要な銀行が多いようです。

引き落とし日に普通預金の残高が不足した場合に、利用限度額内で不足金額を自動的に融資してくれます。こちらも定期預金を担保とした場合と同様に「借入れ」となります。

借入れ金利はおよそ14%、高い銀行ですと17%を超えるところもあります。定期預金や国債等公共債の預け入れがなくても利用が可能で、店頭に出向かずにネットで申し込み手続きが完結する銀行もあります。

「自動融資」があることのメリットは?

公共料金の自動支払いや、クレジットカード利用代金の引き落とし設定をしている普通預金の残高が不足していた経験は、一度くらいあるかもしれません。

十分に残高があると思っていた。引き落としはまだ先だと思っていたが、バタバタしていて口座に入金するのを忘れてしまった……自動融資は、そんなうっかりミスをカバーしてくれるサービスです。

私たちの生活に欠かせない水道や電気が止まってしまったら困りますし、クレジットカード利用代金を延滞すると、延滞金の支払い義務が発生します。また、そのことで信用情報に傷が付き、新たなクレジットカードやローンの申し込み審査時に不利になる可能性もあります。これらを未然に防ぐ手段として、自動融資は有効なものになるでしょう。

借入れ利率は定期預金担保の方がカードローンよりもずっと低くなっていますし、利用のための申し込み手続きが不要ですので、もしも利用するならば定期預金担保の自動融資を優先させたいと思う人もいるのではないでしょうか。

自動融資は借入れ方法だけでなく、返済の方法も簡単で、定期預金担保の場合、返済用のお金の準備ができたら普通口座に入金すれば自動的に返済されます。カードローンの場合は借入れ銀行のATMやコンビニATM、インターネットバンキングにより返済することが可能です。

ただし、「自動融資」は金銭面のデメリットが大きい

定期預金担保の場合には、「自分のお金から普通預金残高の不足額を補てんしているのに、なぜ利息を払う必要があるの?」と疑問に感じる方も少なくないかもしれません。

残念ながら、自動融資は銀行から借金をしていることになるのです。自分の定期預金を担保に融資を受けていても、しっかり利息が請求されます。

現在、多くの銀行で定期預金の預け入れ利率は0.01%となっています。定期預金から自動融資を受けた場合の支払い利息の利率は「定期預金利率+0.5%」ですから、0.51%になります。つまり、支払い利息が受取り利息の51倍もあるのです。

さらにカードローンの自動融資の場合の利息の利率は、前述のようにおよそ14%ですので、できる限り利用しない方が良いことが分かりますよね。もし、あまり考えることなく申し込みをしてしまっていたならば、銀行に「カードローンの自動融資」の利用停止を申し出ることをおすすめします。

定期預金を担保に自動融資を受けて、のちに返済することが難しい時には定期預金を解約すると清算されます。

自動融資を利用する際の注意点

このように、定期預金やカードローンから借入れを行うことは面倒な手続きが不要で簡単であるため、借金をしているという認識が薄れがちです。その手軽さから一度のみならず、何度も自動融資から借入れをしてしまう人もいるようです。

安易な考えで受けた自動融資がもとで借金額が膨らんでしまうこともありえますので、繰り返し利用することは絶対にやめましょう。自動融資の利用を停止することも可能ですので、希望する場合は銀行に問い合わせてみましょう。

例えば、5万円を「カードローンの自動融資(金利14%)」で30日間借りた場合、支払い利息は約575円になります。

5万円×14%×30日/365日=約575円(30日の支払い利息)

利息は日割り計算ですので、一見少額に感じるかもしれません。だからと言って返済を伸ばせば伸ばすほど利息は膨らみ、1年間借りたままにしておくと7000円にもなります。

自動融資を利用した際には必ず借入れ金額と利息の金利を把握し、一日も早く返済するように努めましょう。

不正引き出し予防のためにと普通預金口座の残高を減らしたことに起因して、あるいはうっかりしていて残高が不足し、やむを得ず自動融資を利用した時は、まず家計や資産管理などを見直してみましょう。そして、常に普通預金口座残高に余裕を持てるように整えることが大切です。

さらに、こまめに通帳の記帳を行ったり、ネットバンキングで残高照会を行ったりする習慣を身に着けておきましょう。これらは不正引き出しがあった場合に早期発見に繋げることにもなりえますよね。

日々の慌ただしさでつい口座管理を怠りがちな人も、今回の不正引き出し事件を契機に、ご自身のお金やその流れを全般的に見直し、把握するようにしてみてはいかがでしょうか。