現金を持ち歩くことなく、スマートに買い物ができるのが魅力のクレジットカード。

持っているだけで様々な付帯サービスが付くこともメリットのひとつですが、やはりメインカードの一枚を選ぶなら、日常の買い物で貯まりやすいポイントと、貯まったポイントの使いやすさがとても重要です。

そこで今回は、「年会費無料」で持てるカードの中から、選ぶ上で押さえておきたいいくつかのポイントに分けて、具体的なカードの紹介します。

普段使いの還元率で選ぶ

例えばコンビニをよく利用する人、ネットショッピングをよく利用する人、普段は車の移動が多いのか、電車移動なのか、携帯電話のキャリアはどこか……。

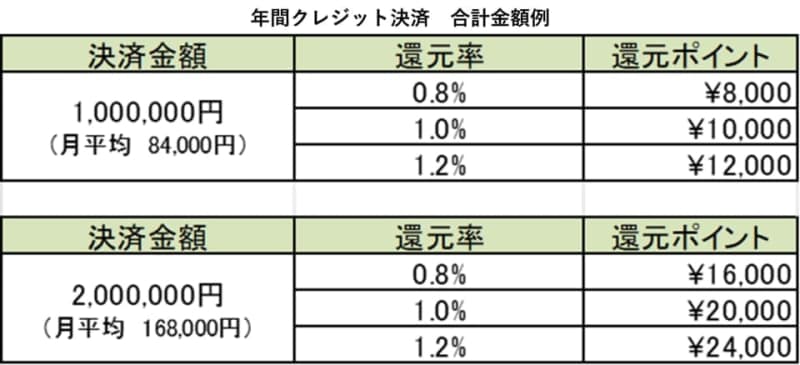

無理なく自然にポイントを溜めていくには、自分の生活スタイルに合わせた最適なカードを選ぶ必要があります。同時に、どのくらいのペースでポイントが貯まっていくのか、カギを握るのは還元率です。

各社の還元率を見比べた場合、できるだけ長く、多くのシーンで、多くのポイントの獲得を目指すには、だいたい1.0%以上は目安にしたい数字でしょう。

メインカードで上記のポイントを恒久的に受け取り、サブカードで一時的なポイント加算時期を狙って買い物をするなどの工夫をすれば、さらに大きな還元を受けることができます。

マイナポイントに対応している?

2020年コロナウイルスの感染拡大により、私たちの生活は一変しました。緊急事態宣言や県外移動自粛など、日本経済に大きな影響を及ぼす大変な時期を経て、現在に至ります。そんなコロナ禍における緊急経済対策の一施策で、国民全員へ10万円の配賦、「定額給付金」という制度は記憶に新しいですよね。定額給付金を申請する際、各自治体の窓口には長蛇の列が出来上がり、申請するまでに9時間も並んだというニュースもありました。

申請の際、必要になったのが「マイナンバー」です。国民一人一人に割り当てられたマイナンバーは、コロナ前から存在したものですが、改めて国民全員に周知されました。2015年に全国民に自動的に配賦された「通知カード」の他、任意で申請が可能だったのが「マイナンバーカード」です。マイナンバーカードを持っていれば、オンラインでいろいろなサービスを受けられます。定額給付金の申請もその一つでした。

より一層の普及を目指すため、2020年9月から「マイナポイント」というサービスが新設されました。

マイナポイントを簡単に説明すると、マイナンバーカードを国に申請し、カードが届いたら対象となるキャッシュレス決済サービスに申し込みをします。その後、選んだキャッシュレス決済サービスへのチャージ、または買い物をすると、最大5,000円分のポイントを受け取ることができます。対象年齢は定められていないため、例えば子供を含む4人家族であれば、最大2万円分のポイントを受けられます。

ただし、対象となるキャッシュレス決済サービスやクレジットカードが限られていること、また、2020年9月1日~2021年3月31日までの期間が定められていることには注意が必要です。

この機会にマイナンバーカードを申請し、対象となるクレジットカードを選んでみるのもいいかもしれません。

貯められるマイルの種類

昔から、旅行や仕事で海外に行く場合、日本国内よりも信用取引を重視する諸外国において、クレジットカードは必需品でした。

例えば海外旅行中の様々な保険機能や、空港のラウンジ利用など、旅行に関するサービスが充実しているのもクレジットカードの特徴ですが、カードの利用で貯まるポイントの種類として、「マイルで貯める」人は今もたくさんいます。「貯まったマイルを使って夫婦で海外旅行」など、目的をもって楽しく貯める手段としてもいいですよね。

そこでJALとANA、国内大手の2つの航空会社のうち、普段好んで利用する航空会社が決まっている場合、どちらのマイルポイントが貯まるのか、あらかじめ理解した上でクレジットカードの選択をすることをお勧めします。

スマホ決済サービスの種類

キャッシュレス決済サービスの魅力のひとつは、いつの間にか貯まったポイントでいろいろ買い物ができる点です。クレジットカードで受けられるポイントが、どんなスマホ決済サービスと連携しているのか、主要なサービスだけでも確認しておくと良いでしょう。Apple PayやGoogle Payは、自身が使っているスマートフォンの種類に合わせて、選択することも忘れてはいけません。

スマートフォンが生活に欠かせなくなった時代において、携帯電話の種類やキャリアとクレジットカードの選択との因果関係は、とても強いものになりました。

具体的なクレジットカードの紹介

還元率、マイナポイントへの対応、マイルの種類、スマホ決済サービスの種類から、主要な年会費無料のカードを一覧にしました。

※2020年10月10日時点

年会費無料のカードはこれ以外にもたくさんありますが、人気の高いカードを中心に選択しています。これからメインとなるカードを見つけようとしている場合、それぞれの特徴が自分にとって、どれくらいのメリットを生むことができるのか、ぜひ考えてみてください。

次に、上記に挙げた各クレジットカードの特徴を、もう少し詳しく紹介していきます。

ポイントの貯まりやすさでは、一歩先行く「楽天カード」

【特徴】

・いつでも 1.0% の還元率

・カード入会特典 最大5,000円相当

・楽天市場での買い物はポイント3倍

・プリペイドカード型電子マネー「Edy」 搭載

楽天カードを使用する一番の強みは、ポイントを2重、3重、さらには4重に受け取ることが可能な点です。

例えば、楽天カードを使って、楽天Edyにチャージをするとします。その時点で、クレジットのポイントを受け取れます。

次に、ポイントモールを経由して、楽天市場で買い物をするとモールを経由したポイントを受け取れます。そして、その買い物を楽天edyを使用して支払いをすることで、edy決済のポイントを受け取ることができます。

最後に、楽天市場で買物をすることで、基本ポイントも受け取ることができます。

楽天市場では、期間限定のポイントアップ企画なども多いことから、さらにポイントを増やすチャンスが巡ってきます。加えて、楽天チェックアプリと連携すれば、普段行くお店に来店をすることで、ポイントを貯める仕組みもあります。

いま注目されている「ポイ活」を充実させる為には、無くてはならないカードと言えます。

通常ポイントの還元率が高い 「リクルートカード」

【特徴】

・通常 1.2% の高還元率

・カード入会特典 最大8,000円相当

・電子マネーへのチャージでも1.2%還元

・じゃらん、ホットペッパーなど、リクルート提供のサイト利用で、最大4.2%の還元

・Pontaポイントへの交換可能

リクルートカードの一番の特徴は、通常利用1.2%の高い還元率です。この一枚を、日常生活のメインカードにし続けた場合には、現金決済との差は大きく開いていきます。 また、リクルートカードはキャンペーン情報も魅力的です。

例えば、新規入会+利用で8,000ポイント、携帯電話料金の支払いで4,000ポイント、楽天ペイへの登録+利用で3,000ポイントなど、複数のキャンペーンを利用した合計ポイントは非常に大きなものになります。

リクルート系列のサイトをよく使う方や、モバイルSUICAや楽天edyなどの電子マネーをよく利用する方にとっては、大きなメリットになるでしょう。

生活への密着型、色々なシーンで使える 「イオンカード」

【特徴】

・イオングループの対象店舗で貯められるポイントがいつでも2倍

・毎月10日は「ときめきWポイントデー」

・20日と30日はイオンの買い物代金が5%OFF

・電子マネー利用ではWAONポイントが付与

・イオンシネマがいつでも300円割引。毎月20日、30日なら1,800円→1,100円。

食料品、日用品の買い出しに良く行くスーパーで、コツコツとポイントが有利に貯められるなら、一番無理なく自然に貯められるでしょう。

また、キャッシュレス決済サービスであるWAONと上手に連携することで、より効率的にポイントを貯めることもできます。

例えば、イオン銀行を給与指定口座に指定したり、公共料金の支払いを設定することで、WAONポイントを毎月受け取る仕組みを作ることも可能です。

普段の買い物や公共料金の支払い、映画の鑑賞など、日常に根付いた使い方で得ができるカードの代表格と言えるでしょう。

豊富なショップが登録されたモールの利用でポイントW 「オリコカード」

【特徴】

・ポイント還元は常時 1.0%

・入会後、半年間は2倍の2.0%

・オリコモールの利用でさらに 0.5% + 特別加算 0.5% で最大2.0%

・amazon、楽天市場、yahooショッピングなど、モールには人気のショップが多数存在

・「iD」と「QUICPay」 2種類の電子マネーを搭載

オリコカードの特徴は、通常利用の還元率1.0%に加え、人気ショップの登録が多いオリコモールを利用した際ののポイント還元です。

amazon、楽天市場、yahooショッピングなど、通常利用の多いサイトが登録されているため、普段使いで2.0% 近い還元を受けることができます。

また、オリコモール経由で「ふるさと納税」を行うこともできるため、ある程度まとまったポイントを一度に受け取ることも可能です。

さらに「iD」と「QUICPay」の2種類の電子マネーが搭載されていることで、利用できる店舗の幅が広く、「現金を持つストレス」を限りなく遠ざけることができる1枚になるでしょう。

以上が主要カードの特徴です。

どのカードにも特徴があり、それぞれ強みは異なります。大事なことは、どれが自分に合っているか、自分の生活スタイルやライフデザインから、選択をすることです。ただし、年会費が無料だからと言って、メインカードを無駄に複数所有することは、かえってメリットを軽減させてしまうことにも繋がります。

無駄なく、無理なく、自然に貯まっていくポイントを上手に活用するため、自分にとって最適なカードを見つける参考になれば幸いです。