米株式市場は、新型コロナウイルスワクチン期待で楽観的見通しが先行し過ぎている気がします。米国内における新型コロナウイルス感染拡大が懸念される現況下で発表された米11月雇用統計は、非農業部門雇用者数が予想比でかなり悪い内容でした。もともと、10月よりも改善が鈍化する予想でしたが、それよりも悪かったことで、市場のファーストリアクションはドル売り、米国債利回り低下でした。

今後の米経済の先行きはどうなるのでしょうか。

新型コロナの影響が甚大

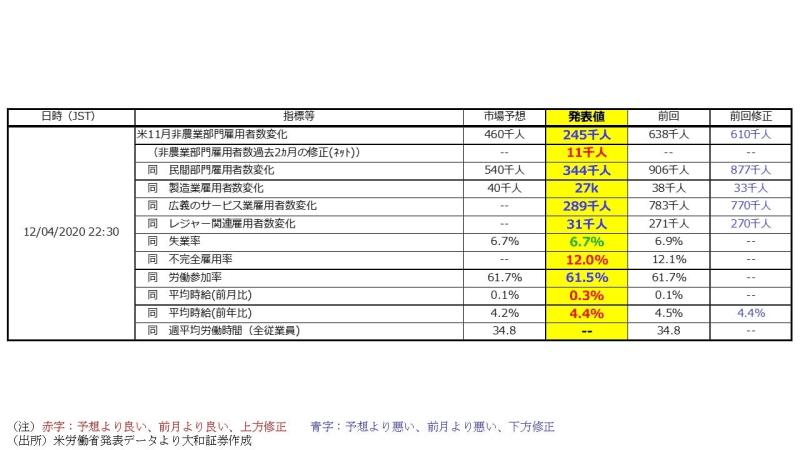

事業所調査ベースの非農業部門雇用者数増減は、市場予想の前月比46万人増に対して、同24万5000人増でした。9月・10月分の修正が合計で1万1000人でしたが、それを考慮しても悪い内容です。

11月失業率は、直前での市場予想6.7%と一致し、11月に発表された大幅改善のようなインパクト(ポジティブ・サプライズ)は全くありませんでした。

新型コロナウイルス感染拡大に歯止めがかからず、いくつかの地域・都市ではロックダウンが実施されるなか、サービス業が大きく打撃を受けており、中でもレジャー関連への影響が非常に大きくなっています。知人の日本食屋さんが言っていた言葉ですが、「リーマンショックの時も大変でしたが、外に人は歩いていました。今回は、外に人が歩いていないんですよ」がまさにこの雇用情勢を表しているものと思われます。

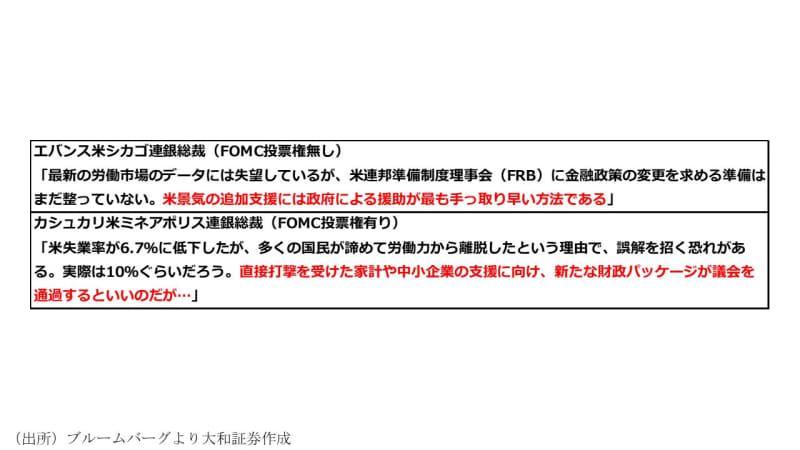

今回の米雇用統計発表後、米金融当局者からは以下のような発言が出ています。

他の米金融当局者もそうですが、米政府・議会に対して、追加経済刺激策を促す内容です。確かに、さらなる金融緩和で雇用が回復するとは思えませんし、物価が上昇するとも思えません。また、金融政策は即効性には欠けると筆者も考えていますので、目先は追加経済刺激策で乗り切るほうが効果的なのでしょう。

追加経済刺激策でもめている米議会・米政権

今回の米雇用統計を受けて、クドロー米国家経済会議(NEC)委員長は、「3月に成立した刺激策第1弾で未使用となっている約6000億ドルの活用を議会に要請する。また、週当たり300ドル程度の失業上乗せ給付金を1-3月期末など少なくとも数カ月延長するよう求める。トランプ大統領は、小規模事業向けの「給与保護プログラム(PPP)」や失業手当て、学校閉鎖を回避する措置など『的を絞った重要分野』に関しては喜んで支援を提供するとの立場だ」と発言しています(Dow Jones Newswiresより)。

いつの時代も、景気悪化は政治家に重い腰をあげさせるのに役立つものですが、今回の米雇用統計を受けて、追加経済刺激策協議での合意が見えてくるかもしれません。

現在、米民主党と米共和党は、追加刺激策の規模でもめています。特にマコネル米共和党上院院内総務がペロシ米下院議長(民主党)の主張する2兆4000億ドル規模の包括案に抵抗しており、いまだに10月に提案した5000億ドルの共和党案を支持しています。

ただ、一部に歩み寄りの兆しも見えてきています。12月1日に米上下両院の超党派グループが、9080億ドル規模の経済対策案を公表し、ペロシ米下院議長とシューマー米民主党上院院内総務が「新たな交渉のたたき台」として支持を表明しました。

米雇用統計後の週末、カシディ米上院議員(共和党、ルイジアナ州選出)は米FOXニュースの番組で、「トランプ大統領は9080億ドルのパッケージに署名する意向を示唆している」と発言しました。あとは財政規律を重視するマコネル米上院院内総務の決断次第といえるかもしれません。

そういった意味で、今回の弱い米雇用統計は歓迎すべき弱さだったと言えるかもしれません。また、12月中に発表されてくる米景況感指数も、米政治家たちの背中を押すと筆者は考えています。

米ジョージア州連邦上院選2議席の決選投票がカギ

前回の記事でも触れましたが、現在確定している米上院の議席は、米民主党48議席、米共和党50議席です。残りの2議席(現職は2議席とも共和党)はジョージア州の議席で、来年1月5日に決選投票が行われます。

もしこの2議席を米民主党が奪取すると、米上院の勢力図は、米民主党50議席、米共和党50議席となり、票が真っ二つに割れた場合に限り、米上院議長が1票を投じます。米上院議長は副大統領が兼務するため、トランプ大統領が敗北を認めれば、ハリス副大統領が1票を投じる形になりますので、不完全な「トリプル・ブルー」状態になります。

米ジョージア州での決選投票になる2議席の世論調査は下記の通りです。

これまでは米共和党の支持基盤が強いとされる「赤い州」のジョージア州であったにもかかわらず、非常に拮抗している状況です。

米共和党は上院での支配を維持するために、なんとしても上記2議席のうち1議席は死守しなければなりません。この選挙がなければ、新型コロナのワクチンが一般米国民に普及すると予想される来春以降までのらりくらりしていても良いのかもしれません。しかし、1月5日決選投票まではあと1か月足らずです。いつまでも追加刺激策でもめて合意に至らないと、それを材料に米共和党が劣勢に回る可能性も否めません。

米ジョージア州連邦上院選の拮抗する世論調査は、米政治家の背中を押すものと考えています。

今後のシナリオは

前述したように、米11月雇用統計発表直後の市場のファーストリアクションは、ドル安・米国債利回り低下でした。しかし数分の内に相場は反転し、ドル高、米国債利回り急上昇となりました。

過大な米国債買い持ちポジションの投げが出た可能性もありますが、悪い指標によって大規模な米追加経済刺激策への期待が一気に広まったものと思われます。大規模経済刺激策期待=大規模財政支出懸念=米国債利回り上昇、というシナリオが、弱い米雇用統計をすっかり忘れさせてくれる相場の動きになり、米株式市場もオープンから上昇しました。

米株式市場が上昇してしまった以上、マコネル米上院院内総務も大規模経済刺激策を無視するわけにはいかないでしょう。

筆者は米追加経済刺激策に対しては楽観的な見通しをしており、加えて、グローバルな米国債の投機的買い持ちポジションの調整も必至と考えています。

筆者の10-12月期の米10年債利回りの当初予想は0.5%~1.0%であり、米国債利回り上昇がドル円を底堅くすると予想していました。1ドル108円までの上昇を予想していましたが(10-12月期予想レンジ104円~108円)、108円には届かないまでも、引き続きドル円は底堅い動きになると予想しています。