資産価格の高騰が続いています。日経平均株価は2020年12月8日時点で2万6,467円とバブル期以来の高値水準で推移しています。

株価や地価など資産価格が高騰している背景にあげられているのは、日本銀行及び海外中央銀行による金融緩和の影響です。日本では、2012年12月の安倍政権発足以降、資産価格は上昇を続けていますが、その結果として家計は潤っているのでしょうか。

保有する資産の多寡はいつまで働くかにも多大な影響を与えます。拙著「統計で考える働き方の未来―高齢者が働き続ける国へ」(ちくま新書)では、家計の貯蓄の動向を分析し、近年の資産価格の上昇が家計の資産にどのような影響を与えているのかを検証しています。ここでは、その内容をもとに、現代の家計がどのような状況にあるのかを確認してみましょう。

30代世帯を中心に純貯蓄が減少

今回は、世帯主の年齢階層別に世帯の貯蓄額の変化をみることで、近年の金融政策が家計に及ぼした影響を検証します。

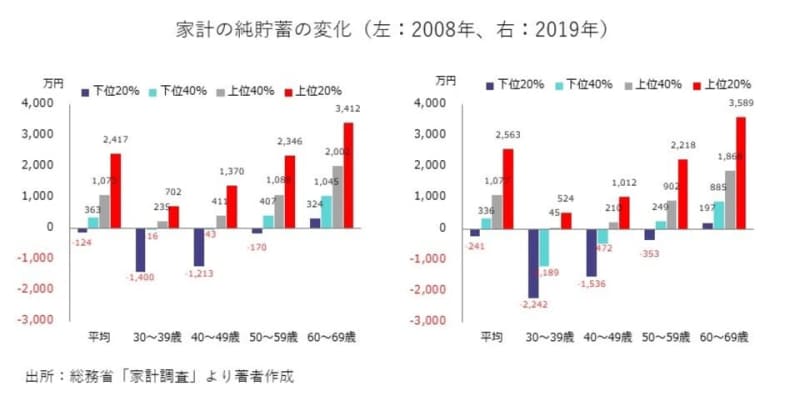

30代~60代まで、各世帯の純貯蓄額の5分位の境界値をみてみましょう。ここでいう純貯蓄額は、家計が蓄えている貯蓄の額から抱えている負債の額を差し引いて算出されたものです。5分位の境界値とは、貯蓄額が多い順番に世帯を5つのグループに分けたとき、それぞれのグループの境界となる貯蓄額を表しています。

これをみると、30代世帯を中心に若い世帯の純貯蓄額が減っていることがわかります。30代世帯について、リーマンショックによる影響が出る直前の2008年から直近の2019年の11年間の純貯蓄額の変化をみると、下位20%世帯がマイナス1,400万円からマイナス2,242万円、下位40%世帯がマイナス16万円からマイナス1,189万円へと、特に下位層で純貯蓄額が急減している様子がみてとれます。

40代世帯も30代世帯よりは影響は穏やかであるものの、すべての境界値で値が低下しているのです。

住宅価格の高騰が家計を直撃している

株価の上昇が続いているにもかかわらず、特に若年・中堅世帯で純貯蓄額が減少しているのはなぜでしょうか。それは、家計の負債が拡大しているからです。

日本の家計の負債は、そのほとんどが住宅ローンです。海外ではクレジットカードなどによる家計の借金が社会問題になっていますが、日本の平均的な家計ではこういった借金は少なく、日本において純貯蓄額が減少しているのは、住宅ローンの負債残高が増えたからなのです。

住宅購入費、子の教育費、老後の生活費は人生の三大支出といわれていますが、このなかでも、住宅購入費は支出額が大きく、価格の変動が激しい項目のため、家計に最も重大な影響を与える支出項目といえます。住宅購入者は30代や40代が多く、影響が特定の世帯に局所的に生じることも住宅関連支出の大きな特徴となります。

足元で30代を中心に負債が増えている背景には住宅価格の高騰があります。不動産の取得の形態は戸建てあるいはマンション、土地のみの購入と大きく3つありますが、近年の不動産価格の動向をみるとそのなかでも特にマンションの価格が急速に上昇しています。

東京カンテイ「中古マンション70㎡価格年別推移」から、中古マンションの平均取引価格を時系列でみてみると、マンション価格が大きく上昇している様子が確認できます。首都圏の70㎡換算の中古マンション価格は、2000年の2,545万円から2008年には3,128万円をつけ、2019年時点ではそれを大きく上回る3,709万円で取引をされているのです。

若年・中堅層の資産形成が困難に

日本の家計は、株式など住宅以外の資産の保有比率が低く、資産価格の高騰によって直接利益を得る人はそう多くありません。そうしたなかで、住宅価格の高騰が家計の負債(住宅ローン)に与える影響は無視できなくなってきています。

もともと資産を持っていた人がその資産額を拡大させる一方で、資産を持たない人にとっては新しい資産の保有が難しくなっています。資産価格の上昇は、資産保有者の資産額が増えますからそれで喜ぶ人も多いのですが、実は、資産の非保有者から保有者に向けた富の移転をもたらす側面もあります。

典型的な個人のライフサイクルは、資産を保有していない若年・中堅期に労働の対価としての賃金を受け取り、老齢期に向けて資産を形成していきます。しかし、資産価格が高騰するいま、資産を持たない若年・中堅層にとっては、その資産形成に困難が生じているのです。

資産の取得は必要最小限に

近年生じている資産の保有構造の揺らぎは、政府・中央銀行による経済・金融政策による大きな副作用ともいえるでしょう。

日本銀行法には、物価の安定を図ることを通じて国民経済の健全な発展に資することを理念として掲げています。中央銀行の目的は、資産価格を上昇させて資産の保有構造をゆがめることにあるのではありません。そうではなく、価格の安定をもって、資産の保有者も非保有者も安心して財を構築し、健全に経済活動を営める環境を創出することにあるはずです。

資産価格が大きく変動している環境下で、家計ができることはそう多くありません。現在の状況のなかで私たちが意識すべきことがあるとすれば、新しく形成する資産は必要最小限にとどめ、過度なリスクを取らないことに尽きるでしょう。

資産価格が上昇しているから今後もそれが続くことに賭けて保有資産を過度に増やすということは避けるべきです。一方で、住宅など生活にどうしても必要な資産については、立地や広さなどを調整し、取得額が必要最小限になるようにとどめておくことが望ましいといえます。

住宅価格の高騰によって、定年後も続く長期に渡る住宅ローンを組む人も増えています。繰り上げ返済を想定しながらも、できるだけ長く働き続けることを視野にいれなければいけない時代になったと受けとめざるを得ないでしょう。