昨年の6月に金融庁のワーキンググループが出した報告書「老後2000万円」で年金不安が浮き彫りになり、今年は新型コロナウイルスが世界中に蔓延し、世界規模で経済は大打撃を受けています。今のような先行き不透明な時代を生き抜くために、少しでもお金を増やしたいという人も多いのではないでしょうか。そこで、税制優遇を味方につけつつ、お金を増やせる注目の制度、「NISA」と「iDeCo」をご紹介します。

NISAには3つの種類がある

NISAとは、2014年に始まった「少額投資非課税制度」の愛称です。日本に住む20歳以上の人なら誰でも利用することができます。

通常、投資から得られた利益には、20.315%の税金がかかります。ですから、投資で10万円利益を得たとしても、実際に手元に残るのは、7万9,685円に。2万円あれば、高級レストランで食事ができたり、旅行にも行けたりしますよね。一方、NISAを使った投資であれば、投資から得られた利益は非課税になります。税金がかからない分、利益が出た際に受け取れる金額が増えるためお金をより効率的に増やすことができます。

NISAには「一般NISA」「つみたてNISA」「ジュニアNISA」の3つの種類があります。

一般NISAは、2014年から2023年までの10年間投資することができ、この10年間、毎年新たに投資に対する非課税枠が与えられます。上場株式やETF(上場投資信託)、REIT(不動産投資信託)、株式投資信託の年間購入代金が120万円までなら、120万円の投資元本にかかるその配当、分配金、売却益が5年間非課税になります。つまり、最大の非課税金額は600万円となります。一般NISAは、一括投資も積立投資もでき、売買は自由。加えて、資金使途が決まっていないため、どんな目的にも活用することができます。

つみたてNISAは、2018年から2037年までの20年間投資をすることができ、非課税投資上限額40万円から得られた投資の利益が20年間非課税になります。つまり、最大の非課税金額は800万円となります。一般NISAと違い、一括投資は認められておらず、積立投資のみ認められています。投資できる金融商品は、個人が中長期的に安定的に資産形成できると国が判断した投資信託、ETFになっています。

ジュニアNISAは、2016年から2023年までの8年間投資することができ、非課税投資上限額80万円から得られた投資の利益が非課税になります。対象商品は、上場株式や投資信託、ETFです。対象者は、0歳〜19歳の子どもですが、親や祖父母が子どもに代わって投資を行います。節税の優遇を受けながら、教育資金を貯めるための制度です。

以上、NISAには、3つの制度がありますが、2020年度の税制改正によってNISA制度全体の見直しが行われ、2024年から改正されることが決定しました。一般NISAは、2階建の制度に、つみたてNISAは、現行の制度内容を維持し制度期限を5年延長、ジュニアNISAは、2023年12月末に終了になります。

老後のじぶん年金づくりに注目されているiDeCo

昨年の6月に金融庁のワーキンググループが出した報告書によると、公的年金だけでは老後は2000万円足りないとのこと。現在の高齢者の方でさえ、毎月の生活費は年金だけでは足りずに、貯蓄から取り崩している状態。ましてや私たち現役世代が老後を迎える頃にはどなっているのやら……と不安が募りますが、そこで、今からでも始めたいのが「iDeCo(個人型確定拠出年金)」です。

iDeCoは、私的年金の一種で、ザックリいうと公的年金の上乗せ制度。iDeCoは、老後の自分年金作りの手段として注目を浴びていますが、こんなにも注目されるワケは、ズバリ他の制度よりもずば抜けて「税制優遇」があるからです。iDeCoは、「掛金の拠出時」「運用中」「受け取り時」の3つの場面で税制優遇があります。

まず、iDeCoの掛け金は、全額を所得控除できます。「所得控除」とは、本人や家族の状況、災害や病気といった個人の事情によって、税の負担を軽くする制度のこと。掛金全額が所得控除にカウントできることにより、所得税を計算する元となる課税所得が減るので、所得税を減らすことができます。ちなみに、翌年支払う住民税も減らすことができます。

また、iDeCoでは毎月、定期預金や投資信託などを積み立てていきますが、積立期間中は運用益は非課税になります。通常、定期預金の利息や投資信託の売却益や分配金には、20.315%の税金がかかりますが、iDeCoを活用すれば、これらの利益に税金がかかりません。利益に対して非課税ということは、それだけ多くのお金を運用に回すことができるので、利息が利息を生む複利効果も期待できるというわけです。

さらに、iDeCoは原則60歳から受け取りますが、受け取り時にも「退職所得控除」や「公的年金等控除」といった退職金や公的年金を受け取る時と同様の税制優遇が適用になり、お得に年金を受け取ることができます。

しかも、2017年1月からは、専業主婦(夫)や公務員、さらに勤め先に企業型確定拠出年金があるサラリーマンも加入できるようになり、実質的には、20歳以上の日本国民であれば、ほぼ誰でもiDeCoに加入できるようになっています。

ただし、自分が選んだ商品の運用成績が芳しくない場合には、将来の受取金額が減ってしまう可能性もあるので注意が必要です。

自分に向いているのはどの制度?

NISA口座は1人1口座しか持つことができないため、一般NISAとつみたてNISAは、併用することができません。iDeCoも1人1口座しか持つことができませんが、NISAとの併用は可能です。

将来に向けてお金を増やすには、一般NISAもしくはつみたてNISAとiDeCoを併用するのがベストですが、投資をするお金が限られている方もいるでしょう。

その場合、どの制度を優先して利用するかは、毎月の投資金額や投資の目的、収入の有無などで決まります。

まず、一般NISAに向いている人から見ていきましょう。

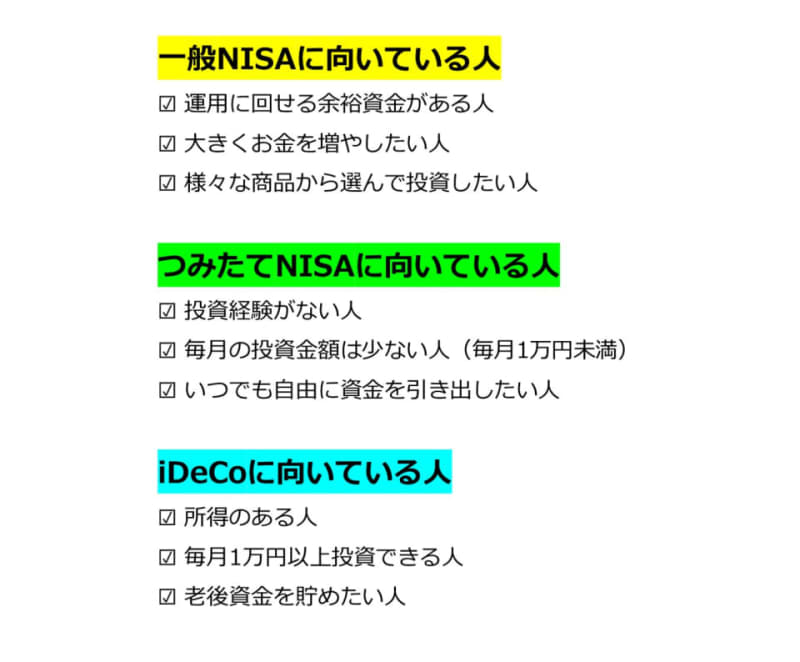

一般NISAに向いている人

・運用に回せる余裕資金がある人

一般NISAは、年間の非課税投資上限額が120万円となっており、一括投資ができます。一括で120万円の投資ができるとなると、運用に回せる余裕資金がある人といえます。

・大きくお金を増やしたい人

一般NISAでは、投資信託に加えて上場株式やETF(上場投資信託)、REIT(不動産投資信託)など、iDeCoやつみたてNISAでは投資できないものも投資対象となるので、大きく増やせる可能性があります。大きな利益が出た場合でも利益は非課税ですからメリットは大きいでしょう。

・様々な商品から選んで投資したい人

一般NISAでは、投資信託に加えて上場株式やETF(上場投資信託)、REIT(不動産投資信託)、などが投資対象となるため、自分で商品を選んで投資したい人、様々な投資にチャレンジしてみたい人には向いているでしょう。

次につみたてNISAに向いている人を見てみましょう。

つみたてNISAに向いている人

・投資経験がない人

つみたてNISAで取り扱う投資信託は、国が一般の人が長い時間をかけて着実に資産形成できると判断した投資信託です。投資をしたことがない人が多数ある投資信託の中からいきなり選択するのは相当ハードルが高いので、初心者が始めやすいでしょう。

・毎月の投資金額は少ない人(毎月1万円未満)

つみたてNISAでは、年間の非課税の投資金額の上限は40万円までと決められており、その範囲内であればいくらでも積み立てることができます。仮に上限額の40万円を毎月均等に積み立てていくとすれば、1カ月当たりの積立額は3万3.333円。証券会社によっては、100円からつみたてNISAを活用することができ、まとまったお金がなくてもお小遣い程度でスタートすることも十分に可能です。

・いつでも自由に資金を引き出したい人

老後のための資金準備ももちろん大切ですが、多くの人が老後よりも前に、結婚や出産、住宅購入資金や教育資金、旅行の資金を準備しなくてはらならないでしょう。その点、つみたてNISAでは、売却代金や配当金はいつでも引き出すことができるので便利です。

次にiDeCoに向いている人を見てみましょう。

iDeCoに向いている人

・所得のある人

iDeCoの特徴は税制優遇の中でも掛け金が全額所得控除になり、その結果、所得税、住民税が安くなるところです。これは他の税制優遇制度にはありません。つまり、所得がある人じゃないとiDeCoの所得控除の恩恵はうけられないので、きちんとした所得がある人が向いています。

・毎月1万円以上投資できる人

iDeCoは、最低5000円から始めることができますが、iDeCoで口座を開設した場合には、口座開設料に加えて、毎年口座管理手数料がかかります。ですから、1万円以上は積み立てないとコストが重荷となり成果がでにくくなってしまいます。ですから1万円以上は積み立てられる人が向いているといえます。

・老後資金を貯めたい人

iDeCoは、決められた日に一定の金額を自動的に積み立てることができるので、強制的にお金を貯めていくことができます。60歳までお金を引き出せないのは不便ではありますが、見方を変えれば確実に老後資金を貯めることができます。

このように、一般NISAもつみたてNISAもiDeCoもそれぞれにメリット、デメリットがあります。メリット・デメリットをよく吟味して、自分にとって使い勝手の良い制度からスタートしましょう。

︎

[(https://amzn.to/2JZQhdL)

NISA&iDeCoを始めるならこの1冊!

今回紹介できなかった、各制度の詳細や自分に合った商品の見つけ方、運用後の不安の解決方法などは、拙著「マンガと図解でしっかりわかる はじめてのNISA &iDeCo(成美堂出版)」で詳しく説明しています。一般の人が無理なく実践できる「長期・積立・分散」投資、NISA(少額投資非課税制度)&iDeCo(個人型確定拠出年金)。これから資産運用を始める人にも理解できるよう、制度のしくみから、自分に合った商品選びまで、オールカラーでやさしく解説。