グローバル化が進み、海外に住む日本人は毎年増えています。日本企業に在籍しながら海外で働く海外赴任だけでなく、現地企業に転職する現地採用や、現地で起業する海外起業の人も、決して珍しくはなくなってきました。

日本を長年離れるときは、「日本の公的年金」をどうするか気にしてほしいものです。なぜなら、年金は老後の貴重な収入源となるものです。加えて、万一の死亡時や重度障害時の保障もついています。海外渡航までのバタバタの中でも、年金がどうなるのかを確認し、必要に応じて自分から「任意加入」することを検討しましょう。

海外居住中の公的年金はどうなる?

日本の公的年金は強制加入のため、20歳以上60歳未満の日本人は基本的にはみんな年金制度に加入しています。しかし、海外に長く(1年以上が目安)住むときは、住民票を抜いて日本の「非居住者」となります。非居住者は年金の加入義務がないため、「任意で加入する」か「加入しない」かを、自分で選択できることがあります。

(1)現地採用や海外起業の場合

海外企業に雇用された現地採用や海外起業の人は、日本の年金制度は強制加入ではなくなり、任意で加入する・しないを選ぶことができます。任意加入は、日本国籍を持っている20歳以上65歳未満の人であれば可能です。海外留学や国際結婚などで海外に住む人も同じです。

(2)海外赴任者の場合

日本企業との雇用関係が続いている海外赴任者の場合は、厚生年金に継続加入となるのが一般的です。日本に暮らしているときと同様に、支払った年金保険料に応じて老後などに年金が受給できます。ただし、5年以上の長期赴任などのケースでは、現地採用者などと同様に、任意で加入するかどうかを自分で選択できることがあります。

年金は海外に住んでいても受け取れる

日本の年金は、受給要件を満たしていれば海外に居住していても受け取れます。例えば、老後の年金を受給するには、年金保険料を納めた期間が10年以上必要となるのが基本です。しかし、日本国籍を持つ日本人が海外に居住している期間は「合算対象期間(カラ期間)」として受給資格期間に算入されるため、年金保険料の納付期間が10年未満でも、年金を受け取れます。

つまり、海外居住中に任意加入するかどうかは、年金を受け取れるかどうかには関係しないのです。それでは、何を基準に任意加入するかしないのかを決めれば良いのでしょうか。任意加入する場合としない場合について解説します。

「任意加入」で得られる、現役時の保障と老後の収入

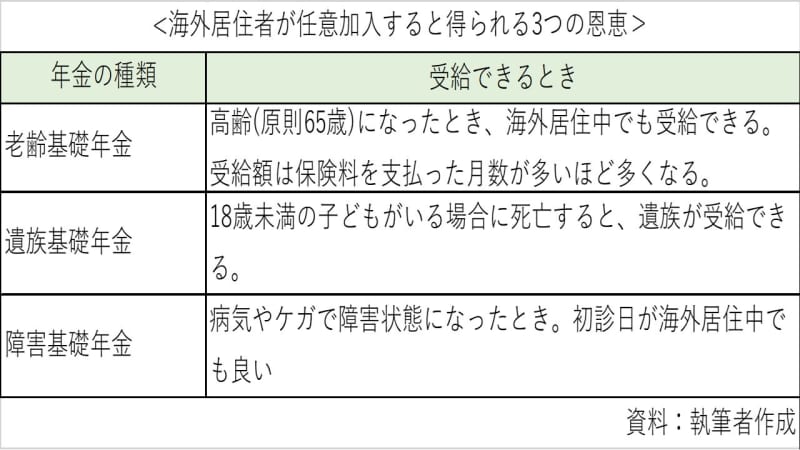

海外居住中も任意加入をする場合は、日本に住んでいる場合と同様に、年金保険料を納めることで、「老齢基礎年金」「遺族基礎年金」「障害基礎年金」の3つの恩恵を受けることができます(次の表参照)。

老後の生活資金の備えとなる老齢基礎年金の受給額は、年金保険料を支払った月数に応じた金額になるため、海外居住中も任意加入することで老後にもらえる年金額を増やすことができるのです。もし40年間年金保険料を納めれば、老後は満額の年額約78万円が受け取れると期待できます。

加えて、遺族基礎年金や障害基礎年金で万一のリスクに備えることもできます。一家の大黒柱として働いている人は特に、備えておきたい保障です。

任意加入しないなら保険料の負担はなくなるが…

一方、任意加入をしない場合は年金保険料の負担が発生しないため、そこが魅力と感じる人もいるでしょう。国民年金保険料は、月額16,540円(令和2年度の場合)で、年額だと約20万円近い金額です。もし夫婦で海外居住する場合だと2人分必要なので、少なくない負担になります。

しかし、将来もらえる年金額は、あくまでも年金保険料を支払った月数に応じた金額になります。もし海外居住により20年しか年金保険料を納めないことになれば、老後に受け取れる年金見込み額は、満額の半分となる年額約39万円になります。

そのため、日本の年金に任意加入しない場合は、「居住国の年金制度に加入する」「自分で資産運用する」など、他の方法で老後に備えておく必要があると考えておきましょう。同時に、遺族年金や障害年金といった現役時代の備えを確保するため、保険の見直しも検討する必要があるでしょう。

できれば公的年金の任意加入をしておこう

海外で働くと決めた場合でも、海外に永住しようと固い決意を決めていく人はそう多くないのではないでしょうか。「老後は日本で…」と考えている人はもちろん、そうでない人も、公的年金の任意加入を前向きに検討することをおすすめします。

任意加入をする際には手続きが必要となります。これから海外に転居する人なら、年金手帳を持って、お住まいの市区町村窓口に足を運びましょう。年金保険料は、日本の銀行口座からの引き落とし以外にも、日本国内に居住している親族などが代理で支払う方法などを選ぶことができます。

海外での生活は将来が予想しにくいものです。居住国の生活や年金制度を把握するまでの間だけでも、ひとまず任意加入して一生涯受け取れる老後の収入源を確保しておくことは、安心感にもつながるのではないでしょうか。