読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳、会社員の女性。手取り年収約280万で老後資金が不安だという相談者。iDeCoや保険など、どんな老後の備えが自分に必要なのか知りたいといいます。FPの横田健一氏がお答えします。

独身で今のところ結婚の予定がなく、老後資金の形成について悩んでいます。

iDeCoを始めるべきか、保険に加入した方がいいのか、どれが自分に合っているのか分かりません。老後は親の持ち家を相続し、実家に帰りたいと思っています。また、収入が少ないため、この貯蓄額で老後やっていけるのか不安です。固定費を減らすなど、もう少し貯蓄した方がいいのかも合わせて教えていただけたらと思います。

【相談者プロフィール】

・女性、40、会社員、未婚

・住居の形態:賃貸

・毎月の世帯の手取り金額:19万円

・年間の世帯の手取りボーナス額:50万円

・毎月の世帯の支出の目安:13万円

・住居費:4万3,000円

・食費:2万円

・水道光熱費:1万円

・保険料:4,000円

・通信費:8,000円

・車両費:4,000円

・お小遣い:3万円

・その他:2万1,000円

【資産状況】

・毎月の貯蓄額:5万円

・ボーナスからの年間貯蓄額:50万円

・現在の貯蓄総額:1,000万円

・現在の投資総額:0円

・現在の負債総額:0円

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャル・プランナー、横田健一です。老後に向けての資産形成をどのように取り組むべきか、というご相談ですね。まずは、今後のお金をできるだけ見える化してみたいと思います。

現在の収入と生活水準が継続するなら心配不要?

一部不明なところもありますが、次のような前提でシミュレーションをしてみたいと思います。

・現在の年収は年間350万円(手取り278万円)

・60歳まで現在のお仕事を継続され、生涯の平均年収350万円で、22歳から38年間お勤めされる。退職金や企業年金は考慮しない

・公的年金の受給見込額は、65歳から年間150万円

・生活費は現在の水準が継続し、保険料については59歳で支払いは終了

・ご相続される予定の実家については考慮しない

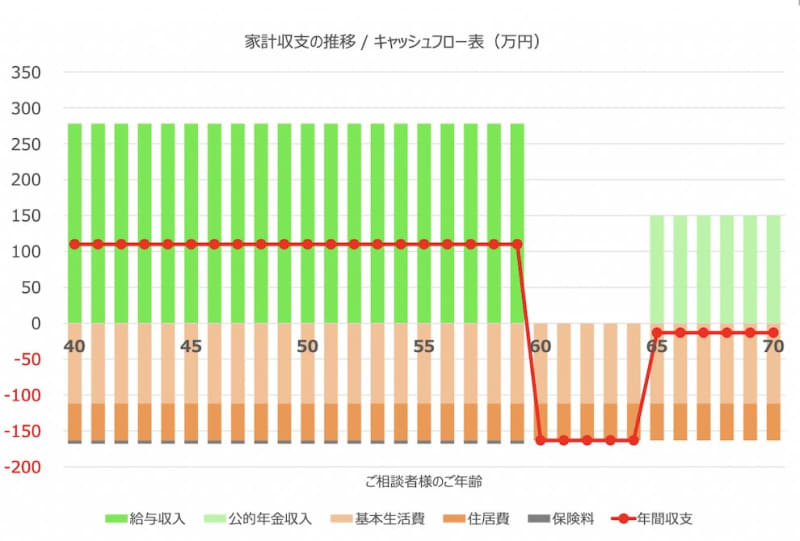

では、早速結果を確認していきましょう。まず家計収支の推移は次のグラフのようになっています。手取り収入278万円、支出が168万円ということで、年間110万円の黒字になっています。

60歳で退職された後、公的年金を受給されるまでは収入がありませんので、赤字となりますが、65歳以降は公的年金収入150万円、生活費163万円ですので赤字額は13万円となります。現在は40歳ということですが、一般的には60代後半など高齢になると生活費も下がる傾向がありますので、実際には収支トントンくらいになるかもしれません。

現状維持ならいつまでにいくら貯まる?

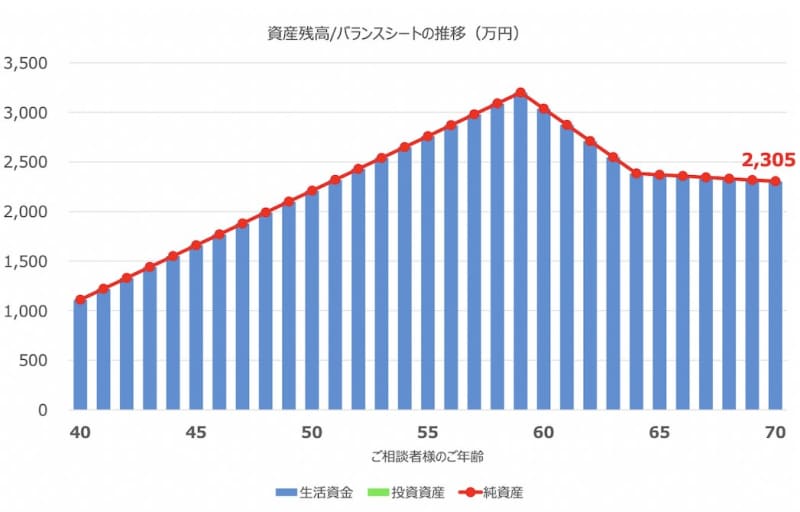

このような前提で資産の推移を確認すると次のようになります。

現在の年間収支110万円が60歳まで継続できると、60歳時点では貯蓄総額は3,200万円になると見込まれます。その後、公的年金を受給し始めるまでは取り崩すことになりますが、それでも65歳時点で約2,400万円の貯蓄総額となり、その後はゆるやかに減っていくイメージになるかと思います。

いつになるかはわからないもののご実家を相続され住居費負担がさらに下がるのであれば、資産の減少というより、増加していく可能性もあるでしょう。

一方、高齢期には一般的に医療費・介護費等の負担が増加する傾向にあるものの、高額療養費制度等の公的医療保険制度がありますので、過度に心配する必要はないと思います。

今から積立投資を始めると、資産は増え続けていく?

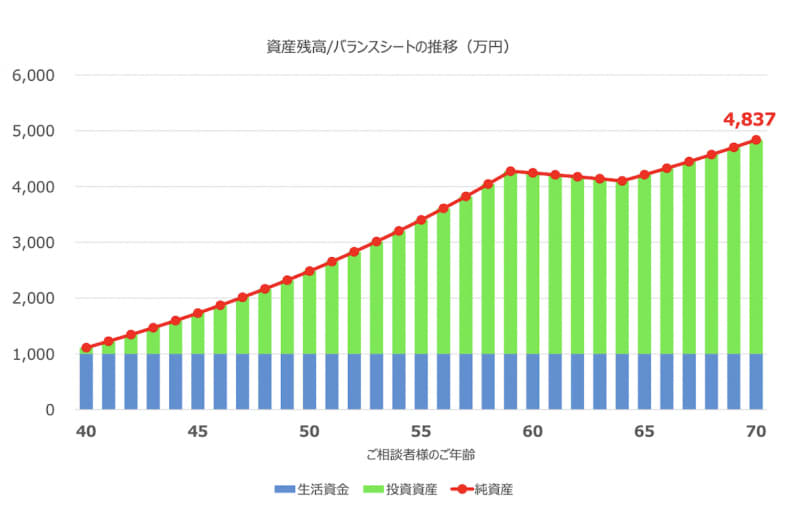

iDeCoや保険などを検討されているということで、実際に今から積立投資を始めた場合にどのようになるかシミュレーションしてみたいと思います。

現在の貯蓄総額1,000万円には手を付けず、今後の年間黒字金額110万円を全額積立投資にまわし、利回り4%で運用できると仮定してみます。

すると資産残高の推移は次のようになります。

今から30年後の70歳時点では、運用しなかった場合の2,305万円に対して、運用した場合には4,837万円となります(ここで投資利益に対する税金は考慮していません)。しかも、資産額が大きいため、現在の生活費と変わらないという前提にはなりますが、資産形成が継続していくことになります。

積立投資を行う際の具体的な商品・サービスとしては、つみたてNISAやiDeCoを中心に利用(利用可能額を使い切る場合には特定口座も併用)し、世界株式を対象としたインデックスファンドの積立投資をされていくとよいのではないかと思います。ご相談者様の場合、基本的に保障は必要ないと思いますので、保険商品よりも、シンプルな投資商品の方がよいでしょう。

長生きリスクのどう備えるか

人生100年時代と言われ、最新の令和元年の簡易生命表によると、40歳女性の平均余命は48.11年となり、平均でも90歳近くまでは生きていくことになります。お金のご不安もあるとは思いますが、ライフプランとしては、何歳まで働いていくか、現役引退後はどのようにして過ごしていくか、など人生の過ごし方も非常に重要になってきます。

生きがい、やりがいなども考えながら、マネープランと一緒にライフプランもぜひ考えて頂ければと思います。

なお、長生きリスクに対する対応策としては、公的年金の繰り下げ受給があります。制度改正があり令和4年からは最大75歳まで繰り下げることができ、その場合は84%増加した金額を受給できるようになります。繰り下げ制度についてもぜひ頭の片隅に入れておいていただければと思います。

以上、ポイントをまとめますと以下のようになります。

・現在の収支が継続する場合、預貯金のみで積立を行っていったとしても、70歳時点で2,305万円程度と経済的に困る可能性は低いと思われます。

・つみたてNISAやイデコを利用し積立投資を始めていかれた場合には、70歳時点で5,000万円近い資産額になる可能性があります。

・一切運用しないという選択肢もあるかと思いますが、20年後、30年後に向けて、少しずつでも積立投資による資産形成をされるとよいのではないかと思います。

ご参考としていただけましたら幸いです。