読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、32歳、会社員の男性。世帯年収は1300万ほど、子どもは2人希望する相談者。教育費にできるだけお金をかけたいそうですが、住宅にいくら費やせるのでしょうか。FPの渡邊裕介氏がお答えします。

2年前に結婚(結婚式・新婚旅行)をして、現在妻が妊娠中(1人目)です。共働きで世帯年収は1,300万ということもあり、比較的順調に資産形成は進んでいると思っています。しかし、今後妻の産休や時短勤務による世帯年収の減額、今後のライフイベント(2人目)や教育費を考慮したときに、住宅費にどこまでかけてよいのかを悩んでいます。

子どもへの教育環境はできるだけ整えてあげたいため、教育費には平均よりはかけたいと思っています。そのため、優先度としては教育費に合わせて、住宅を調整したいと思います。アドバイスのほどよろしくお願いします。

■想定進学先

1名:私立中学→私立高校→私立文系

1名:私立中学→私立高校→国立理系(院)

【相談者プロフィール】

・男性、32、会社員、既婚

・同居家族について:

私・小売業・正社員(年収800万、退職金0)

妻(32)・事務・正社員(年収500万、退職金500万)・二人目が小学校入学でフルタイム復帰予定

・住居の形態:持ち家(マンション・集合住宅)

・毎月の世帯の手取り金額:60万円

・年間の世帯の手取りボーナス額:100万円

・毎月の世帯の支出の目安:35万円

【毎月の支出の内訳】

・住居費:18万5,000円

・食費:6万円

・水道光熱費:1万円

・保険料:3万円

・通信費:1万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:25万円(現金10万+持株10万+つみたてNISA3万+企業型DC2万)

・ボーナスからの年間貯蓄額:60万

・現在の貯蓄総額:300万円

・現在の投資総額:1,000万円

・現在の負債総額:0円

・ローンなど:なし

渡邊:こんにちは、ファイナンシャルプランナーの渡邊です。

これからお子さまが産まれるご家庭の住宅購入に関するご相談です。現在お一人目を妊娠中とのこと、おめでとうございます。新しい家族が増え、さらに生活に活力が出るのではないでしょうか。今後、二人目も考えており、教育費準備も考慮した上での住宅購入を希望されています。共働き世帯ですと、子どもがいないうちは、ある程度生活に余裕がありますが、出産前後の産休・育休期間や、その後も夫婦ともに働き方に変化が起きる可能性もあり、住宅購入に関しては、より慎重に検討する必要があります。

今回は、出産前の共働き世帯における住宅購入のポイントについて整理していきましょう。

ポイント1)経済的な目標の優先順位付け

まずは、今後の世帯での経済的な夢や目標の確認と優先順位付けです。まずは大きくお金が掛かる人生3大資金である「教育」「住宅」「老後」です。ご相談者の場合、教育費を考慮した上で住宅購入について検討したいとのことですので、

1)教育費準備

2)住宅購入

3)老後資金準備

の順になるでしょうか。その他に、「自動車購入」や「旅行」「趣味」など、もし100万円単位で大きく掛かってくる支出や「やりたい事」などがある場合は、それも含めて考えてみましょう。

ポイント2 )「いつ」「いくら」必要かの確認

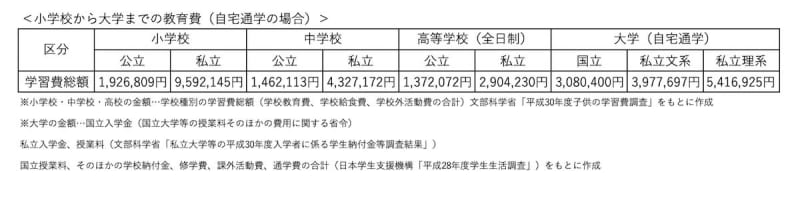

次に、それぞれの目標に対して、「いつ」「いくら」必要かを確認しましょう。教育費については、お子さまが産まれるタイミングと希望する進路によってある程度想定することが可能です。ご相談者の場合は、おひとりは「私立中学→私立高校→私立文系」、もうひとりは「私立中学→私立高校→国立理系(院)」と具体的なイメージがあるので、それぞれでどれくらい教育費準備が必要なのかを調べます。

このデータをもとに算出すると、一人目総額で約1,120万円、二人目総額で1,070万円が必要な計算となります。

ただし、全額を貯蓄して準備する必要があるわけではなく、年間の家計の収支の中で拠出できない部分を事前に貯めておく必要があります。

その為に、将来的に世帯でどれくらいの年収が見込めるか、ご夫婦の働き方も含め考えておくことが重要です。仮に二人目が中学校以降に関して、世帯年収が今以上あると仮定するのであれば、年間の家計の収支の中で教育に拠出できる余裕もあると思われるため、それらを考慮して教育費貯蓄計画を立てます。例えば、収入の中から1人当たり年間50万円は教育費にまわせると仮定すると、お子さまそれぞれが中学校にあがるまでに570~620万円の教育費用の貯蓄が出来ていればある程度まかなえる計算となります。産まれてから中学校入るまでの12年間で逆算すると、ひとりあたり月々4万円~4.5万円程度教育費として確保することになります。

次に、第一優先順位の教育費の確保を踏まえた上で、住宅購入にあたって費やせる金額帯を考えていきます。

住宅購入に費やせる費用はいくら?

住居購入にあたって予算決めする際のひとつの目安として、世帯年収の20%~25%の返済比率で抑えることを意識しましょう。

仮に世帯年収1,300万円であれば、年間260~325万円となります。マンションの場合、管理費や修繕費が加わり、年間を通せば固定資産税も掛かりますので、それらも含めてこの範囲で抑えるのを意識しましょう。

ご相談者の場合は、二人目が小学校入学のタイミングで奥様がフルタイムに復帰予定ということですので、二人目の出産のタイミングや、フルタイム復帰までの間どれくらいの収入が見込めるかによって変わってきます。もし、将来フルタイム復帰予定であれば、今と家賃と同じくらいの住宅ローンを組んだとしても、教育費を準備した上で、十分返せる余力はありそうです。住宅ローンをご夫婦でペアローンを組むのか、ご相談者お一人で組むかによっても借り入れ可能額が変わってきますが、老後資金準備と合わせてシミュレーション上では5,500~6,000万円程度の借り入れまでは問題ないのではと思われます。

ポイント3 )効果的な貯蓄・返済を考える

具体的な目標や「いつ」までに「いくら」が固まってきたら、次はどのように準備するかについてです。

現在、年間360万円貯蓄と非常に良好な貯蓄状況ではありますが、運用比率が高めなようです。特に持ち株比率が高いので、今後の教育費や住宅ローン返済などを考慮すると、持ち株で貯めていく比率を下げた方が良いかと思われます。持ち株はインセンティブが付いたりとメリットもありますが、売却のタイミングが難しいなど、具体的な目標の為の貯蓄には向いていません。現金や学資保険などで確実に準備した上で、10年以上先に必要な貯蓄については、一部つみたてNISAによる運用なども組わせて準備していきましょう。

一度専門家にご相談を

住宅購入する際の抑えるべきポイントについて解説しましたが、ご相談者に関しては、一度専門家による具体的なシミュレーション作成をオススメします。具体的に数値化することで、将来のお金の流れがイメージでき、具体的な対策を立てることが出来ます。

ご夫婦お二人とも健康で収入を得ることが出来れば、ある程度問題なく生活は可能です。しかし、何かしらの理由で仕事を続けられなくなったり、収入が減ることも想定されるので、そういった場合にも備えた上での貯蓄計画を立てていきましょう。