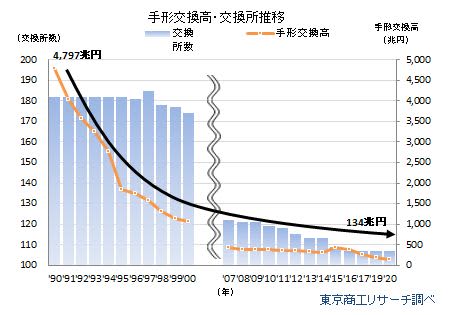

経済産業省は2月19日、2026年をめどに約束手形の利用廃止を求める方針を明らかにした。2020年の約束手形の交換高は134兆2,534億円(前年比27.0%減)で、ピークだった1990年(4,797兆2,906億円)のわずか3%(97.2%減)にまで減少している。

約束手形の交換高が急速に減少したのは、現金決済の増加、印紙税や保管コストの負担、紛失リスクなどのほか、全国銀行協会(全銀協)が推進する電子記録債権へのシフトが背景にある。ただ、2013年2月にスタートした「でんさい」は、2020年の交換高が手形の約6分の1にとどまり普及は進んでいない。こうした中での約束手形の利用廃止は、中小企業への資金繰りや電子化対応の支援などに課題を残している。

全銀協は2023年度までの5年間で、手形や小切手などの交換枚数の約6割を電子的な方法に移行する目標を立てている。残る4割の手形や小切手は、顧客から取立を依頼された銀行がイメージデータに変換、全銀協が設置予定の「電子交換所」に送信して決済する方向で準備を進めている。

政府は、2024年をめどに約束手形の支払期日を最長120日サイトから60日に短縮する方針だ。経産省の資料によると、支払いサイトは現金振込が約50日に対し、約束手形は約100日と約2倍長い。一方、支払側はサイトが長いほど運転資金を抑えることができる。だが、これまでの商慣行で、約束手形の受取側は手形割引や手形の譲渡(廻し手形)で資金繰りを維持しており、急に手形取引を止めることが難しい側面もある。

「でんさい」の利用者登録数は2019年5月、初めてマイナスとなり、その後は増減を繰り返す。2020年の発生記録請求金額(でんさい額)は22兆1,162億円(前年比3.9%増)と伸び悩んでいる。

※ 本調査は、一般社団法人全国銀行協会の全国手形交換高・不渡手形実数・取引停止処分(1960年~)と、でんさいネット請求等取扱高(2013年2月~)を基に分析した。「でんさいネット」は、全国銀行協会が設立した電子債権記録機関「株式会社全銀電子債権ネットワーク」の通称で、「でんさい」は同社の登録商標。

手形交換高・交換所推移

2020年の手形交換高は、134兆2,534億円(前年比27.0%減)に急減した。4年連続の大幅減少で、現金決済の増加や「でんさい」への移行だけでなく、コロナ禍で経済活動の停滞も影響したとみられる。

手形交換高のピークはバブル期の1990年で、4,797兆2,906億円を記録した。その後、大手企業が現金決済に移行し、手形交換高は2001年に1,000兆円、2006年には500兆円も割り込んだ。

現在の流れが続くと、2021年は100兆円を下回ることも現実味を帯びている。

全国各地の手形交換所は、手形交換枚数の増加に伴い増設され、1987年、1988年、1997年は最多の185カ所を数えた。

その後、手形振出の枚数減から交換所の統廃合が相次ぎ、2017年に現在の107カ所になった。

こうした状況下で、経産省が約束手形の利用廃止を要請する方針だ。今後、全銀協も債権データを送受信する「電子交換所」設立を予定しており、手形交換所の統廃合は加速しそうだ。

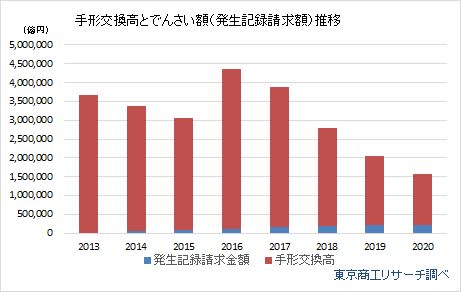

「でんさい額」の伸びが鈍化

最近4年間の「でんさい額」(発生記録請求金額)は、2017年(前年比33.5%増)、2018年(同23.8%増)、2019年(同15.2%増)、2020年(同3.9%増)と増加率は年々、鈍化している。

「でんさい」の利用者登録数は、2019年5月に初めて減少した。ピークだった2019年4月の45万8,127社から、2020年2月まで10カ月連続で減少。その後も増減を繰り返し、2020年12月は45万6,567社にとどまる。

手形交換高は2016年に増加したが、その後は再び減少が続く。一方、「でんさい額」(発生記録請求額)は2013年2月のスタート以来、増加は緩やかだ。

手形交換高と「でんさい額」の構成比は、2013年は手形99.71%、「でんさい」0.29%と手形が圧倒的だった。その後も「でんさい」の伸びは緩やかで、2020年は手形85.86%、「でんさい」14.14%だった。

金額は、2020年の手形交換高が134兆2,534億円に対し、「でんさい」は22兆1,162億円で、約6分の1にとどまる。

手形は半年に2回決済できず、不渡りを出すと銀行取引停止処分を受ける。「でんさい」も同じ罰則がある。だが、現金決済の遅延に対する罰則はない。

手形の利用廃止は時代の趨勢で、避けられない部分もある。現金決済では支払側が様々な理由をつけて支払いを遅らせる可能性がある。手形の利用廃止を促す一方で、商取引での現金決済による受取側の権利保護の検討も必要だろう。

手形取引は、支払サイトを振出人が決定する。商慣行などで210日サイトの「台風手形」といわれる長期もあった。受取人は支払期日まで資金立替が必要で、自己資金で対応できない場合、手形割引や裏書譲渡、あるいは金融機関から運転資金の調達も必要になる。

インターネットバンキング(IB)の普及で現金決済が増えてきたが、この流れで電子化が容易に進むとは考えにくい。中小企業は高齢の経営者も多く、ITリテラシーの点から「でんさい」やIB移行への躊躇も多い。こうした経営者への支援だけでなく、少額決済の手数料引き下げなども課題として浮上するだろう。中小企業の多くは、コロナ禍で経営体力が低下しており、用意周到に手形の電子化を進めないと、倒産や廃業を促す契機にもなりかかねない。

「新型コロナ支援による過剰債務の企業への追加融資は簡単ではない」(金融機関)だけに、企業によっては支払サイトの短期化への借入が難しい現実もある。手形割引を扱う金融業者は、「中小・零細企業は手形割引などの資金調達手段がなくなると、手数料の高い2社間ファクタリング業者への依頼が増えるかもしれない」と、企業収益への懸念を指摘する。

中小企業には、決済は安全な回収、短期サイト、コスト削減が重要になる。約束手形の廃止には、商取引での地位を不当に利用した優越的な行為禁止や、金融機関からの円滑な資金調達、商慣行の見直しなど、中小企業の実情を反映した産業界全体の取組みが欠かせない。