定年前後のお金の悩み、今回は退職金とiDeCoの税金のかかり方についてお伝えします。「会社からの退職金を60歳で受け取り税金の控除を受けた場合、61歳で受け取るiDeCoは課税対象となってしまうのでしょうか? だとしたらiDeCoの掛け金を減らした方がいいのでしょうか」と悩まれている相談について、考えていきます。

60歳で退職金を受け取った後にイデコを受け取ると課税されるの?

厚生労働省「就労条件総合調査」(平成29年)

によると、定年制を定めている企業の割合は95.5%、その中で79.3%の企業が60歳を定年としています。このことから、多くの会社員は60歳で定年を迎えていることがわかります。

私は日頃からファイナンシャルプランナーとして活動していますが、多くのご相談が定年前後のお金についての悩みや不安についてです。今回お伝えするのは、退職金とiDeCoを受け取る時の課税についての相談です。

相談者Aさんは現在54歳の会社員です。定年は60歳で、定年後は継続雇用で65歳まで働く予定です。退職金は60歳に一時金を受け取る予定ですが金額はまだ把握されていません。また、老後資金の備えとして2年前の52歳でiDeCoを始められました。最近になってAさんが気になっていることは、iDeCoを受け取る時の税金についてです。iDeCoの通算加入者期間が10年を経過していない場合は受け取り開始年齢が60歳以降となり、Aさんの場合は61歳になります。

iDeCoは受け取る時に退職金扱いで税制優遇があると聞いていたのですが、60歳で会社の退職一時金を受け取ってしまったら61歳で受け取るとき、どうなるのか? もしかして課税対象になってしまうのではないかと不安に思われていました。課税対象になるくらいであれば、いっそのこと毎月のiDeCoの掛け金を減らした方が良いのではないかと悩まれているのです。

退職金は勤続年数によって控除額が決まる

結論にたどり着くまでにいくつかチェックするポイントがあるのですが、まずは60歳に受け取る退職金の控除額を計算する必要があります。退職金を一時金で受け取った場合には、一定額まで税金がかかりません。この一定額を「退職所得控除」といいます。退職所得控除は勤続年数によって控除額を計算します。計算式の原則は以下の通りです。

退職所得控除の計算式

Aさんが60歳で退職した場合、勤続年数は31年2ヶ月になるとのことです。退職所得控除を計算する上で勤続年数は切り上げになるため、退職所得控除は32年分、1,640万円です。

つまり、退職一時金が1,640万円以内であればAさんの受け取る退職金には税金がかかりません。ですから、まずAさんが確認すべきなのは退職金の見込み額です。退職金の金額は会社によってマチマチで、同じ会社の中でも人によって金額は異なります。

自分の退職金を調べるには、社内の就業規則や付属する退職金規定などに算定方法が書かれています。見てもよく分からない場合は、人事や総務など担当部署に聞いてみるのが一番手っ取り早く確実です。聞くことに抵抗を覚える場合もあるでしょうが、老後の備えとして確認することは大切です。

退職金が控除額以内であれば、余った控除分はiDeCoに使える!

Aさんの退職一時金が1,640万円以下であれば退職所得控除を使い切ることはできません。簡単にいうと使いきれない控除分をiDeCoに使うことができるのです。その際の計算に使うのが「みなし勤続年数」で、計算式は以下の通りです。

みなし勤続年数の計算式

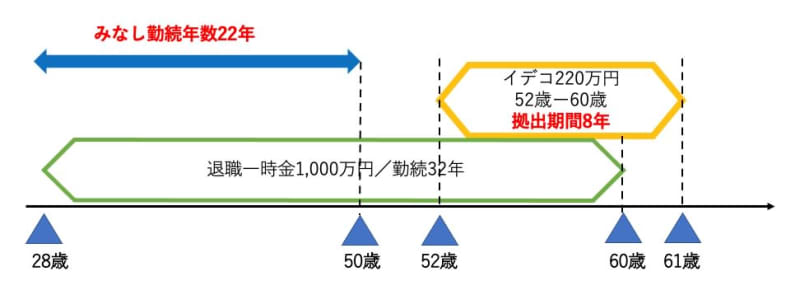

例えば、Aさんの退職一時金が1,000万円と仮定してみましょう。なお、Aさんが60歳までiDeCoの掛け金を拠出し続けると約220万円になる予定です。(元本確保型の金融商品で拠出をされているので掛け金と受給額は同額と想定します。)

60歳で受け取る1,000万円について「みなし勤続年数」を上表から計算すると、(1,000-800)万円÷70万円+20(年)=22年〔1年未満切り捨て〕になります。みなし勤続年数とiDeCoの拠出期間の重複期間があれば、iDeCoの退職所得控除からマイナスすることになります。少しややこしいので以下の図を参照ください。

Aさんのみなし勤続年数は28歳から50歳までの22年になります。一方でiDeCo加入期間は52歳から60歳までの8年になります。見ての通り、両者が重複している期間はありません。したがってiDeCoの税金を計算する上での退職所得控除は拠出期間全期間の8年分、40万円×8年=320万円となります。

AさんのiDeCoの受給予定額は220万円ですから320万円の控除額をマイナスすると税金はかかりません。このまま60歳までiDeCoで掛け金を拠出し続けても大丈夫ということがわかります。

なお、Aさんが60歳になるのは8年後の2029年です。2022年5月からはiDeCoの加入可能年齢は65歳未満までに拡大します。例えばAさんが継続雇用で厚生年金に加入していれば60歳を超えても掛け金の拠出が可能になります。

その場合には退職所得控除も増えることになり、1年間の退職所得控除額>iDeCoの年間掛け金であれば税金がかかることはありません。ただし、iDeCoを分割で受け取る場合には税金の計算方法が異なるため注意が必要です。

また、今回は退職一時金を1,000万円と仮定して計算を行いましたが、退職所得控除が余らない場合には税金の計算方法が異なるなど税金の計算は複雑であることを覚えておいていただければと思います。