昨年の7月からコンビニなどのレジ袋が有料になりました。また今年3月9日には「プラスチック資源循環促進法案」が閣議決定され、2022年度の施行を目指すことになりました。

同法案の目的は、使い捨てプラスチック製品(ストロー、スプーン等)を削減するため、飲食店や小売店などに有料化や代替素材への切り替えを求め、新たにリサイクルしやすい製品設計を進めていくことにあります。

このような流れの背景には、ごみ処理を取り巻く環境の変化があるからです。

プラスチックごみの処分費用が上昇

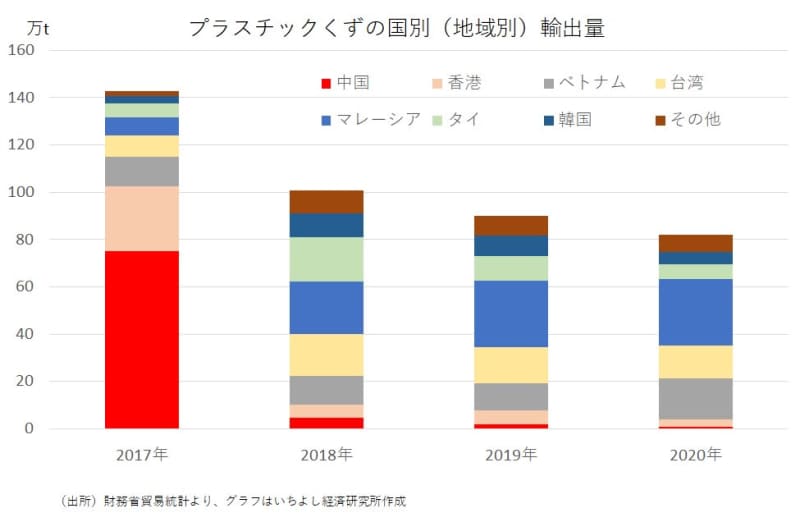

例えば、廃プラスチック輸出の問題です。日本はプラスチックごみを海外に輸出していますが、輸出先の約7割が香港を含む中国向けでしたが、2018年からは環境問題などの理由から中国が輸入を制限しました。

輸出できなくなった廃プラスチックは国内に滞留し、処分費用も上昇しているようです。海洋プラスチック問題や気候変動問題などの世界的な環境問題を避けて通ることはできませんが、我が国においても「循環型社会」の高度化は喫緊の課題になっているというわけです。

専門的な管理が求められる産業廃棄物処理

特に産業廃棄物処理の高度化は重要なテーマとなるでしょう。我々の家庭から排出されるごみは一般廃棄物に分類されますが、企業などの事業活動に伴って生じる廃棄物は産業廃棄物とされています。

産業廃棄物は、燃え殻、汚泥、廃油、金属屑など20種類に規定されていますが、なかには毒性などがあり人々の生活に危険を及ぼすものは「特別管理産業廃棄物」として、必要な処理や管理が求められます。

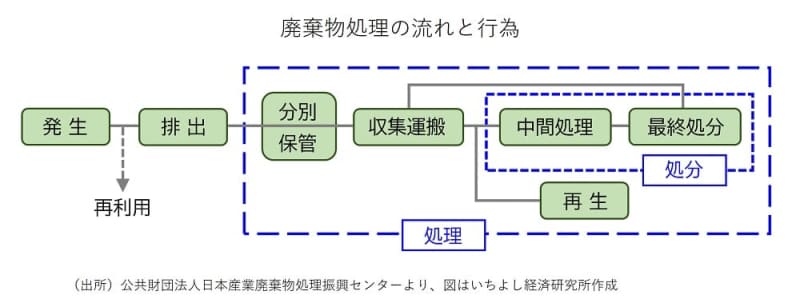

産業廃棄物処理の流れは、発生から再利用の取り組みを経た後に排出され、収集運搬、中間処理を経て最終処分となります。中間処理では、さらなる分別、粉砕による減量化、脱水、焼却、中和や無害化などを行い、最終処分に至る産業廃棄物そのものの量を減らす作業です。

最終処分場には限りがあり、その残余年数は16年程度となっています。

産業廃棄物処理のビジネスチャンスは大

産業廃棄物処理は非常に重要な仕事であり、その仕事を担うには各地域を管轄する地方自治体の許可が必要となりますが、日本全国には約11万もの処理業者があるとされています。産業廃棄物処理の国内市場規模は5兆円程度と決して小さい市場ではありませんが、参入業者には中小零細企業が多いという特徴があります。

今後の「循環型社会」の高度化を目指すにあたり、産業廃棄物処理業者など静脈産業に属する企業のスケールアップが必要であるといちよし経済研究所では考えています。理由は、残渣物の削減や複合素材の再資源化を効率よく推進するためには、大型シュレッダーなどの機械設備や技術力が必要と考えられることが挙げられます。またビジネスエリアが広がることにより、輸送コストの削減など効率的な運営が図られる可能性もあるでしょう。

既に欧米には廃棄物処理事業で売上高1兆円を超える企業が存在していますが、日本の上場企業では最大級のダイセキ(9793)でも売上高500億円強にすぎません。しかし「高度循環型社会」が目指されていくなかで、産業廃棄物処理の技術や経験がある上場企業のビジネスチャンスは大きいと考えます。

今後は人手不足や後継者不足が続く中小零細企業を巻き込んだ業界再編が加速する可能性もあるでしょう。さらに事業基盤が強化された企業には、木質廃材を使ったバイオマス発電や車載用リチウムイオン電池のリサイクルといった関連ビジネスへの展開も十分に考えることができるでしょう。

<文:企業調査部 張谷幸一>