2020年に倒産した企業のうち、55.2%が倒産直前の決算は減収に陥り、53.2%が最終赤字だった。また、倒産企業は有利子負債構成比率が64.0%と高く、営業利益で利払いを賄えない企業率が35.2%と生存企業の約6倍に達するなど、過剰債務で借入返済や利払い負担の重いことがわかった。

2020年の企業倒産は7,773件で、30年ぶりに8,000件を下回り、バブル期の1989年(7,234件)に次ぐ低水準だった。コロナ禍の助成金や資金繰り支援、金融機関の柔軟な融資姿勢などに支えられ、倒産は抑えられた。だが、コロナ禍で資金繰りを下支えした支援の副作用が、開始から1年を経過して過剰債務を招いている。政府は金融機関に返済猶予への弾力的な対応を要請しているが、業績改善の遅れから資金繰り維持が難しい“息切れ倒産”の増加が懸念されている。

- ※本調査は、2020年の負債総額1,000万円以上の倒産企業のうち、東京商工リサーチの財務情報に3期連続で財務データが存在する340社(個人企業を含む)と、生存企業31万7,765社の財務データを比較、分析した。

2020年の倒産企業 5割超が最新期に「減収」

2020年に倒産した340社のうち、直近売上が前期を下回った「減収」は188社(構成比55.2%)で、5割超を占めた。一方、生存企業31万7,765社では、「減収」は15万6,253社(同49.1%)で、倒産企業を6.1ポイント下回った。倒産企業ほど、売上不振から脱却が難しいことを示している。

赤字企業率 倒産企業53.2%、生存企業23.3%

最新期の赤字企業率(当期純損失)は、倒産企業340社では53.2%(181社)と、過半数を占めた。一方、生存企業31万7,765社は23.3%(7万4,310社)にとどまった。倒産企業と生存企業の差は29.9ポイントに広がり、収益力が企業経営の要であることを改めて裏付けた。

倒産企業の赤字企業率は、前々期37.3%→前期44.1%→最新期53.2%と年々悪化をたどっている。一方、生存企業の赤字企業率は、前々期21.6%→前期21.8%→最新期23.3%とほぼ横ばいで、経営環境の変化の中でも採算を維持しており、好対照となった。

倒産企業は直近3期連続で営業赤字

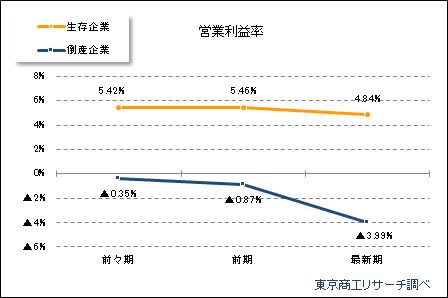

営業利益率(売上高に占める営業利益の割合)は、生存企業の最新期が平均4.8%に対し、倒産企業は▲3.9%(▲はマイナス)の赤字だった。

倒産企業の営業利益率は、前々期▲0.3%→前期▲0.8%→最新期▲3.9%と3期連続赤字で、赤字幅が年々膨らみ、本業から収益をあげられない深刻な状況がうかがえる。

倒産企業340社のうち、営業黒字企業の割合は前々期63.5%(216社)→前期57.0%(194社)→最新期50.0%(170社)と減少をたどり、業況は悪化を強めている。一方、生存企業31万7,765社は前々期72.7%→前期72.2%→最新期70.5%と微減にとどまり、収益格差が鮮明になっている。

人件費率が生存企業は急上昇、倒産企業は人員削減で対応も

売上高人件費率(売上高に占める給料手当と役員報酬の合計の割合)は、倒産企業では前々期11.1%→前期11.3%→最新期11.9%と緩やかな右肩上がりで推移している。一方、生存企業は前々期16.3%→前期15.5%→最新期28.1%と、最新期に急上昇している。

コロナ禍前の深刻な“人手不足”への対応が、生存企業の人件費上昇を招いたとみられる。一方で、倒産企業は従業員数合計が前々期→前期▲1.9%、前期→最新期▲3.2%と減少し、規模縮小でコスト対応するなど、事業規模の維持を断念した動きもうかがえる。

営業利益で利払いを賄えない『ゾンビ企業』、倒産企業は生存企業の6倍

営業利益支払利息率(※1)は、生存企業と倒産企業で大きな格差があった。生存企業の最新期は59.2%で、支払利息が営業利益内に収まっているのに対し、倒産企業は253.6%と支払利息が営業利益を大幅に超過している。これは営業利益が低調なことに加え、膨らんだ有利子負債の金利負担が重くのしかかった状況を示している。

利払いを利益で賄えない企業を、国際決済銀行(BIS)は破たん予備軍として『ゾンビ企業』と定義している。生存企業のゾンビ企業率(※2)は最新期で5.8%にとどまった一方、倒産企業では35.2%と6倍にのぼり、収益の伴わない企業ほど持続的な経営が難しいことを示している。

- ※1:営業利益に対する支払利息の割合。営業黒字企業を対象として算出。

- ※2:支払利息率が100%を超えた企業数を営業黒字企業数で除して算出。

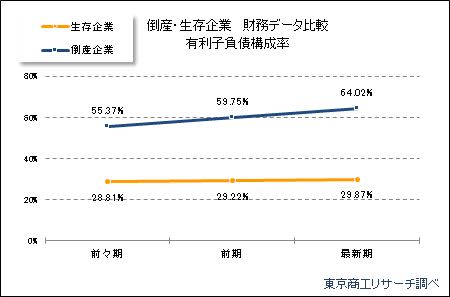

倒産企業の有利子負債構成比率、生存企業の2.1倍

借入依存度を示す有利子負債構成比率(総資産に対する長短借入金、社債などの割合)は、倒産企業は最新期で64.0%だった。生存企業は29.8%で、その差は2.1倍に開いた。

倒産企業の有利子負債構成比率は、前々期55.3%→前期59.7%→最新期64.0%と漸増傾向をみせている。生存企業は、前々期28.8%→前期29.2%→最新期29.8%とほぼ横ばいで推移している。

本業の採算悪化で、資金繰りを借入金等に依存している企業が倒産に至りやすいことを示す。

倒産企業の自己資本比率7.2%、債務超過企業が過半数

企業の基礎体力や安全性を示す自己資本比率(総資産に占める自己資本の割合)は、倒産企業の最新期は7.2%だった。比率のマイナスは債務超過を示す。

業種により標準値は異なるが、生存企業の最新期は38.1%で、倒産企業の財務内容の脆弱さが際立っている。

最新期の自己資本比率が30%以上の企業は、生存企業は18万866社(構成比56.9%)だったのに対し、倒産企業は28社(同8.2%)に過ぎない。

一方、債務超過は生存企業が5万1,051社(同16.0%)に対し、倒産企業は192社(同56.4%)にのぼり、倒産企業の財務内容の脆弱さが際立っている。