私たちが生活をしていく中で、「衣・食・住」は欠かせないものです。家賃や税金、食費や携帯代、衣料品や水道光熱費など、毎月の給料から様々な生活コストを支払って、私たちの暮らしは成り立っています。

その上、車が欲しくなったり、旅行を趣味にしたり、豊かな老後の生活を望んだり……。そんな夢を叶えるために、私たちは「貯金」をします。その貯金の効率を上げるため、毎月の生活コストをもっと下げたい、と考えたことはありませんか。そして、その限界値は一体どの辺りにあるでしょうか?

年収100万円の生活をリアルに考えてみる

大原 扁理さんの「年収90万円でハッピーライフ」(筑摩書房)という書籍が話題です。著者は、「お金」よりも「自由に過ごせる時間」を大事にするライフスタイルで、年収90万円で過ごした東京での暮らしを紹介しています。

本と同じ生き方をするのは、決して簡単な事ではないかも知れませんが、仮に「年収100万円」で自分が暮らしていくとしたならどのような生活をするのか。リアルにシミュレーションをしてみることは、きっと実生活の中に取り入れられるコスト削減の知恵に繋がるでしょう。

年収100万円に税金はかかるの?

最初に、年収100万円の場合の税金等の計算をしてみます。所得に応じて掛かる税金は、ある一定の金額まで年収が下がると、所得税や住民税が非課税になり、年金や健康保険料も優遇措置を受けられます。

【所得税】

年収100万-(給与所得控除55万+基礎控除48万)=0円

ただし、例えば将来的に受け取る年金額が減ってしまう、といったデメリットもありますので、ここではあくまでシミュレーションのための参考値という位置づけで解釈をして下さい。

【住民税】

年収100万-(給与所得控除55万+非課税限度額45万)=0円

【国民年金】

納付免除

【国民健康保険】

5,000円~6,000円 ※年齢・市区町村による

東京で暮らすのに最低いくらの家賃が必要?

年収100万円を単純に1か月単位に割ってみると、月の予算が見えてきます。

年収100万÷12=83,333円(1か月の予算)

月の予算を大体 8万3,000円と仮定して、生活コストの予算を組むとどうなるのでしょうか。

まずは住む場所から考えてみます。あえて、ここでは「東京都内」にこだわって暮らしていくことを前提としましょう。一般的に、住宅費用は年収(主に手取り)の3分の1が目安と言われますが、細かな計算を無視して単純化するなら、

年収100万×30%=33万円÷12か月=27,777円(1か月の目安)

大体 3万円くらいが限界値です。一般的な物件ならば、都内エリアで探すには難しいかも知れませんが、都内から少し離れたらどうでしょうか。例えば新宿駅から電車で1時間の郊外の駅。そこから徒歩20分圏内の1Rアパートならば、予算内の物件はたくさん見つかります。

「生活エリア」や「移動時間」の優先順位を下げるならば、月3万円程度で住む場所を見つけることは、実は不可能ではありません。

一日の食費を極限まで抑えてみる

次に食費です。仮に一か月 1万円という予算を決めたとします。

月10,000÷30日=333円(1日の目安)

1日300円ちょっと、と考えると、かなり窮屈に感じるかも知れませんが、例えば10日分と仮定するなら10倍の予算になります。

333円×10日=3,333円(1週間÷3日の目安)

もちろん自炊がメインになるのは必然ですが、格安スーパーなどで食材をまとめ買いをしたり、そもそも節約レシピを楽しめる人であれば、不可能な金額ではありません。

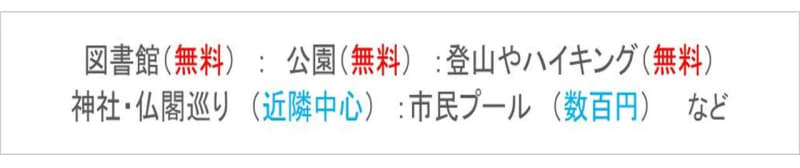

いかにお金をかけずに暮らしを楽しめるか

次に衣類を見てみましょう。例えば「ユニクロ」や「GU」、「しまむら」といった店舗では、安価なのに丈夫で、着心地の良い衣料を手に入れることができます。日用品は、100円ショップ。携帯電話は、1ギガバイトまでは無料というサービスが開始された「楽天モバイル」を利用したとします。

余暇の過ごし方は、出来るだけお金を掛けずに楽しめるものを中心に過ごします。

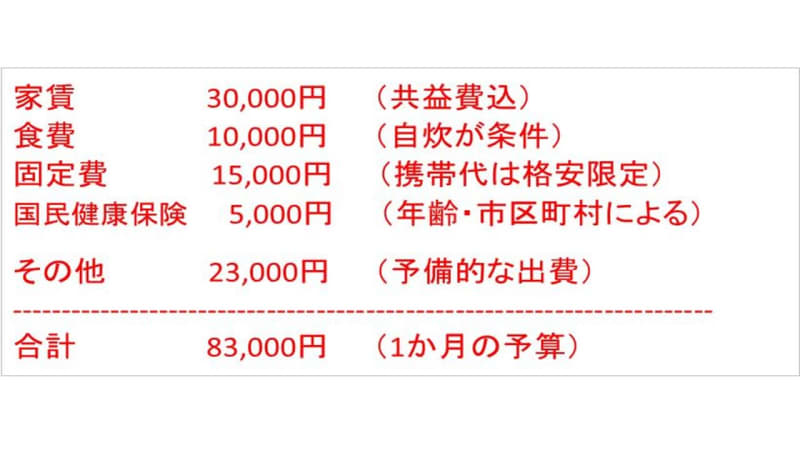

最後に電気・ガス・水道光熱費などを含め、その他固定費の予算を1万5,000円だと仮定してみると、1ヵ月分の生活コストは以下の通り。

いかがでしょうか。もちろん上記の計算は、非常に極端な予算組みです。極論ではありますが、「暮らす」という事だけにフォーカスをするなら、決して不可能な金額ではないことも分かります。

自宅から徒歩や自転車などで移動できる距離に、1ヵ月8万3,000円程度の収入を得られる職場がある場合や、ネットを利用して自宅で稼ぐ方法を持っているなら、なおさらです。

自分にとって最低限の生活コストとは?

この記事では、「自分には年収100万円でなんて生活できない」という感想を持つことを目的としていません。

「現状の生活コスト」を見直すことで、「自分にとって本当に必要な支出」はどのくらいか、一度考えてみる気になりませんか。なぜなら、この記事を見ている多くの人が、おそらく「年収100万円」以上の収入を得ているからです。

長期的な戦略で貯蓄額を増やそうとする場合には「投資・運用」という手段も有効です。ただし、本気でお金を貯めようというスイッチが入った場合、まず目に見える形で貯蓄額が増やすことは、ご自身のモチベーション向上に繋がります。

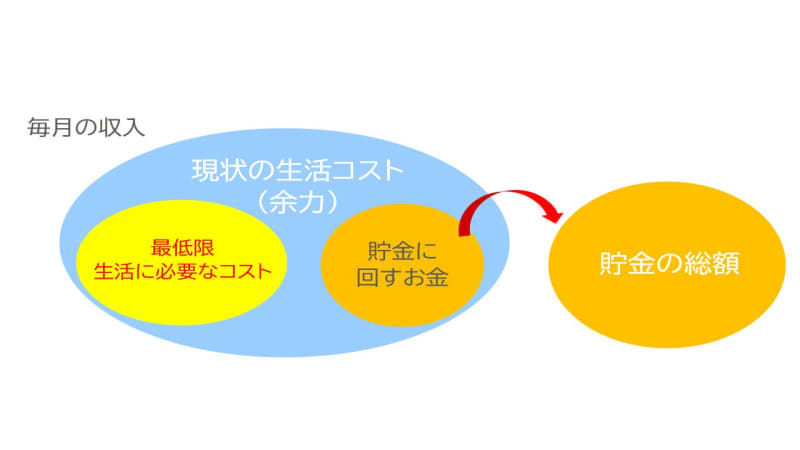

そうすると、短期間で貯蓄額を上げるために必要なことは、収入を上げるか支出を減らすか、どちらかしかありません。またサラリーマンやOLの方などの給与所得者であれば、短期間で給料の額を上げるのはあまり簡単とは言えません。

生活コストはまだまだ下げられる!

では、最後に何が残るかというと、支出の低減です。つまり、「生活コストの見直し」です。

年収100万円(=最低限、生活に必要なコスト)は、確かに極端な例かも知れませんが、仮にその生活コストを維持したまま、現実的な年収に変えたとしたら、一体どのくらいのインパクトになるか、シミュレーションしてみましょう。

あまり貯金が出来なくて困っているという人であっても、生活コストを極限まで下げることで、大きなインパクトのある貯蓄を行うことは、現実的には可能です。むしろそこに至るまで、もしくは続けるため、自分自身の意思や感情面こそが重要になるはずです。

無駄と気づかずに出ている支出。無駄と分かっているのに使ってしまうお金。

「生きていくため」に必要では無いのに、毎月支払っているお金が、仮にそのまま貯蓄に回っていったとしたら、1年後~5年後、自分自身の将来を支える資産形成が出来ているかも知れません。

年収100万生活を想像することから始めよう

今回は、非常に極端な事例です。

ただ自分の年収では、なかなかお金が貯めにくい、という人であっても、年収100万円でも生きていける例を元に、どうにか工夫をして貯蓄額を上げることは不可能ではありません。

例えば財形貯蓄やNISAなど、ある程度は機械的に、毎月の給与の一部を自動的に移動する「強制貯蓄」の仕組みを作る方法なども有効です。

まずは、ご自身の現状を把握し、いつまでに、いくらを貯めたいという目標を明確にし、そこに至るまでの具体的な方法を検討する。そんなライフデザインをしてみることが、将来の自分の資産を大きく増やすきっかけになていくことになるでしょう。