「小型株効果」という言葉を耳にしたことはありますか?小型株効果とは、時価総額が小さい企業の株価が大きい企業に比べて平均的に高いリターンが観測されるという現象で、株式市場のアノマリーのひとつとされています。

今回は、この小型株効果から、中小型株の反転時期について考察します。

中小型株アウトパフォームの構造的側面

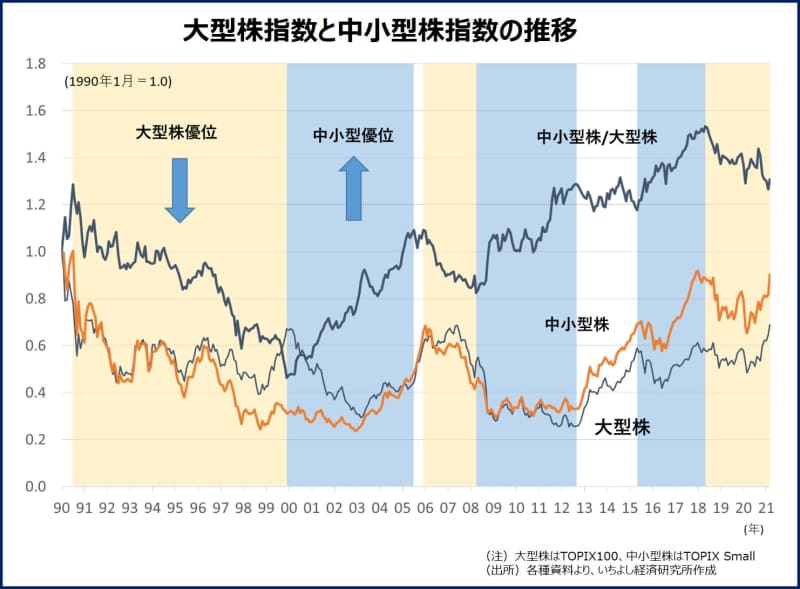

実際に2000年以降、中小型株が大型株に対してアウトパフォームしており、そこには構造的な側面がありそうです。具体的には、

(1)中小型株には成長期にある企業が相対的に多いこと

(2)「市場の成熟化」に伴う「専業化」が進展したこと

(3)「外需から内需へのシフト」が追い風となったこと

(4)中小型株企業のコーポレートガバナンスが改善したこと

などが中小型株のアウトパフォームに影響していると考えています。

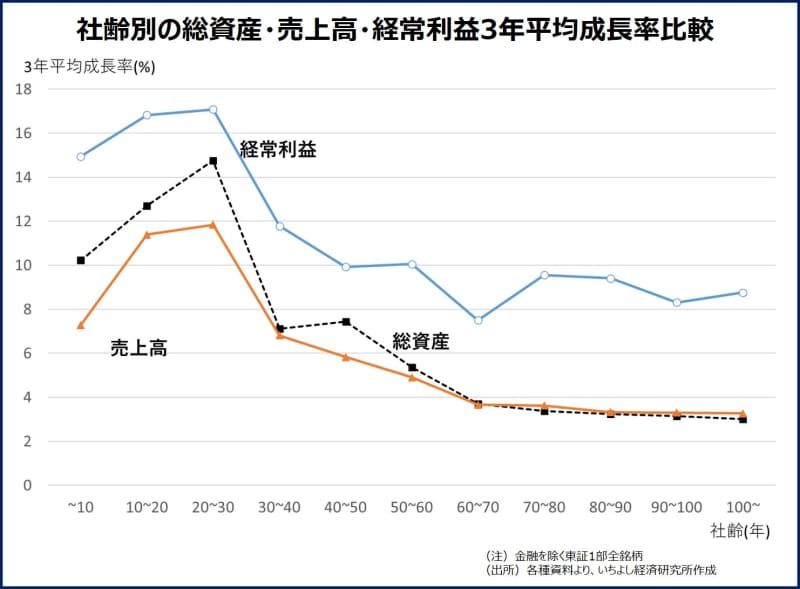

一般的に企業は、創業期→成長期→成熟期→衰退期というライフサイクルを辿ります。若い企業の成長性は高く、社歴が長くなると成長が鈍化する傾向があります。

東証1部上場企業(金融を除く)について、設立後の経過年数別に総資産、売上高、経常利益の3年平均成長率の分布を調べてみました。設立から30年目くらいまでは成長が加速しますが、その後は低下する傾向がみられます。大型株は半分以上が設立後70年以上経っているのに対し、中小型株では4分の1が設立30年未満です。

市場成熟化に伴う「専業化」

「市場の成熟化」が進展することで「専業化」の流れが継続し、特長のある中小型株企業が業績を伸ばしたことも一因です。20世紀は経済成長に伴う市場拡大のなかで、資本力のある大企業に比較優位がありましたが、21世紀には水平分業によるビジネス領域の細分化が進展したことが中小型株優位に影響したと思われます。

市場が成熟していくなかで、企業間の競争が激しくなり、特定の分野で真の競争力を持つ企業(専業企業)こそが活躍できる局面になったのです。

経済の内需シフトが中小型株に恩恵

日本経済の「外需から内需へのシフト」も中小型株への追い風になっています。相対的に中小型株は内需型企業が多く、大型株には外需型製造業企業が多いと言えます。

外需型製造業企業は当然ながらグローバル・コンペティションに晒され、特に「電機・精密」業種に属する大型株企業には苦戦が目立ちました。一方、「情報通信・サービスその他」業種は大型株においても最大の構成を占めているが、基本的には内需型新サービスのウエイトが高く、また消費の「モノからコト」へのシフトも相まって重要性が増していると考えられます。

情報開示進展により中小型株のリスクが軽減

コーポレートガバナンス改革の進展、情報開示の充実(IR積極化など)、経営者の意識変化なども中小型株に対する評価の改善に寄与しています。

以前は大型株企業全般と中小型株企業全般とでは情報開示姿勢に明確な違いがありました。しかし近年では、インターネットなどを通じたIRツールは洗練され、決算説明会や企業説明会の回数も増えています。流動性を含めた中小型企業への投資リスクは、情報開示を通じて軽減されたと言えるでしょう。

中小型株のパフォーマンスの反転上昇時期は?

2018年6月以降は中小型株のアンダーパフォーム局面が続いています。米中貿易摩擦やコロナショックによる企業業績悪化、またコロナ対策としての大規模金融緩和が大型株に有利に働いた可能性があります。しかし、

(1)直近では企業業績の回復感が鮮明になりつつあること、

(2)中小型株のアンダーパフォーム局面が30か月以上続いていること、

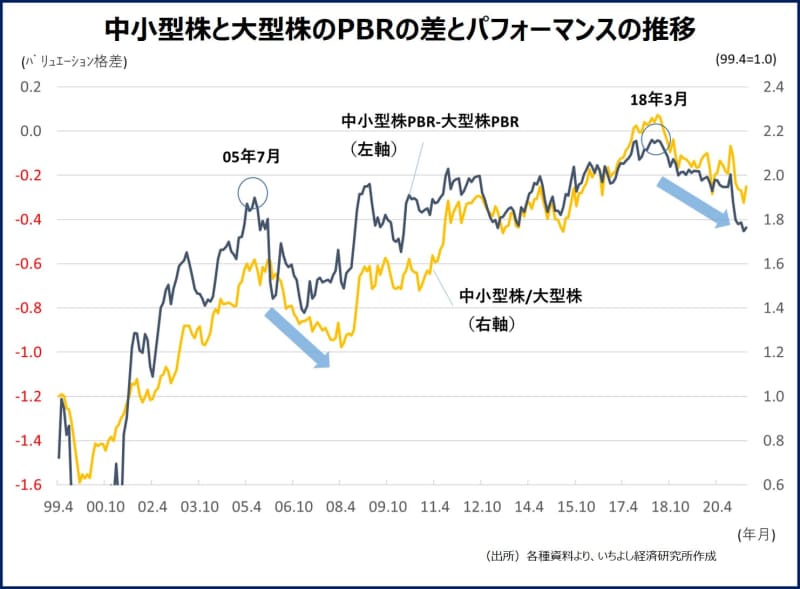

(3)中小型との大型株のPBRの差がピーク比で大きくなってきたこと、

などから中小型株のパフォーマンスがいつ反転時期を迎えてもおかしくない時期に差し掛かっていると考えられます。

<文:企業調査部 嘉山美樹子>