為替市場参加者の中には、「ドルのレートは米国の為替政策によって決まる」という見方をする人も少なからず存在します。そこで今回は、政権交代によって米国の為替政策がどう変わったのかを確認し、ドル円相場の行方を予想してみたいと思います。

為替取引の基本的特徴とは

まず最初に、為替取引の基本的な特徴を確認しましょう。為替取引の最大の特徴はゼロサムゲームということです。つまり、通貨ペアのどちらが下がれば、反対側の通貨は必ず上がるため、シーソーに例えられたりします。例えば、株式などは市場規模が拡大することによって全参加者が勝者になる可能性がありますが、為替取引ではありえません。

他国との通商上有利なのは自国通貨安です。一度ある国が通貨安誘導を始めると、負けじと追随する国が現れ、エスカレートしやすくなります。俗に「通貨安競争」と呼ばれる現象です。通貨安を誘導するためには金融政策が用いられることが一般的となっています。つまり、通貨安競争は金融緩和競争でもあるわけです。

トランプ政権時代を振り返ると、アメリカ第一主義を掲げ、通商上不利なドル高の是正を声高に訴えました。そのために、米連邦準備制度理事会(FRB)へ利下げするよう圧力をかけるシーンがよく見られました。米国の意向によってドルのレートが決まるという見方に筆者は必ずしも賛同できませんが、明確にドル安志向を示したことが為替市場に一定の心理的な影響を与えたのは確かでしょう。

バイデン政権はドル安政策を放棄?

その米国では昨年11月の大統領選の結果、バイデン政権が誕生しました。今のところ、大統領本人の口から為替について明確な発言はありませんが、今年1月、イエレン財務長官が上院での指名承認公聴会の際に、「競争上の優位を得るためのドル安政策を追求しない」と明言しています。

かつての「強いドル政策」への回帰を意味するものではありませんが、少なくともトランプ政権のように、米国から通貨安競争を仕掛ける意図がないことは明らかです。

米国がドル安政策から決別したことは、G20財務相・中央銀行総裁会議(4月7日)における共同声明の変化によっても想像できます。今回、為替についての文言が変更され、「我々は、為替レートは根底にある経済のファンダメンタルズを反映することに引き続きコミットし、また、為替レートの柔軟性は経済の調整を円滑化しうることに留意する」と明記されました。

声明をそのまま解釈すれば、順調に経済正常化へ向かっているとみられる米国の通貨ドルが買われることは、経済ファンダメンタルズに沿った自然な流れと言えます。日米を比較すると、新型コロナワクチン接種のスピード感に大きな差があり、このことが3月の円安ドル高加速の一因になったことは確かでしょう。

米国はドル円相場の水準に無関心?

結局、バイデン政権の為替政策は市場に任せるという「自然体」が基本スタイルであるとみられます。そもそも、ドル円相場についてはあまり関心がないのかもしれません。

ちなみに、4月16日に米財務省が公表した半期に一度の「為替報告書」において、日本は引き続き「監視対象国」に指定されています。もっとも、昨年12月公表分では、円について、実質実効レートが過去の平均よりも低い水準にあるとの記述がありましたが、今回は削除されました。米政府による“円は割安”という認識は一旦封印されたようです。

トランプ政権時代と比べると、ドル円相場に及ぼす政治的なノイズが明らかに薄れていると言えるでしょう。

FRBのテーパリング検討は8月?

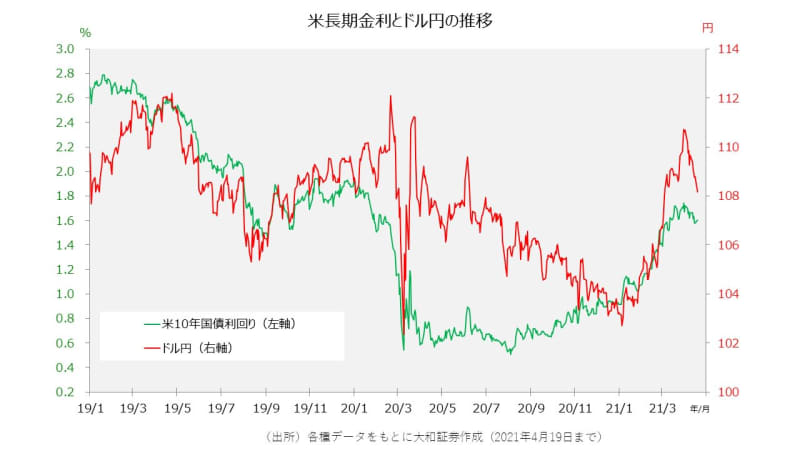

さて、4月に入ってからは円安ドル高基調に一服感が窺えますが、米国の長期金利の上昇にはっきりとブレーキがかかっていることが背景と言えます。米国経済の正常化への期待や、1.9兆ドル規模の財政支出による需給悪化懸念はある程度織り込まれつつあり、米国債の売り材料に対する反応が鈍くなっている印象です。

一方で、過熱感が意識される米国経済の現状を踏まえると、米長期金利の基調が上昇から低下に転じたとは想像できません。今後、テーパリング(購入資産の段階的縮小)の観測が台頭し始めれば、再度、米長期金利の水準が切り上がってもおかしくないでしょう。

FRBがテーパリングを検討するタイミングについてヒントになるのが、セントルイス連銀のブラード総裁の発言です。同氏は、米国内のワクチン接種率が75%に達すれば、テーパリングを検討するのに必要な条件が整うとの見解を示しています。

現在のペースが続くと仮定すれば、75%に相当する5億回の接種は8月上旬までに達成できます。ブラード総裁の見解はFRBを代表するものではありませんが、例年8月下旬に行われるジャクソンホールでのシンポジウムが政策の変更を伝える最適な場となりそうです。その後、今年末~来年初めにはテーパリングが開始されることが予想されます。

現状、3月までのような急ピッチなドル上昇は想像しにくく、当面はやや神経質な値動きが避けられないでしょう。ただし、前述のように、米長期金利の上昇基調に変化がないというシナリオにおいては、円安ドル高の継続が基本線となります。

米国発の政治的なノイズが薄れる中、日米の経済ファンダメンタルズに着目すれば、ドルの上値トライはこれからが本番かもしれません。

<文:投資情報部 シニア為替ストラテジスト 石月幸雄>