税金に関する年間スケジュールを把握しておくことで、節税対策を取りながら手持ち資金の変化にも対応しやすくなります。

前回は主要トピックスの年間スケジュールと共に、特に上期4月~9月にフォーカスをして解説をしました。今回は、下期10月~3月に気を付けたいことをメインに、主要な税金以外のトピックスも含めて解説をしていきます。

毎月チェックしたいお金のカレンダー

「お金の年間スケジュール 上期」税金の支払い漏れがないように!住民税や社会保険料、固定資産税…を要チェックと共に、下期のポイントを見ていきましょう。

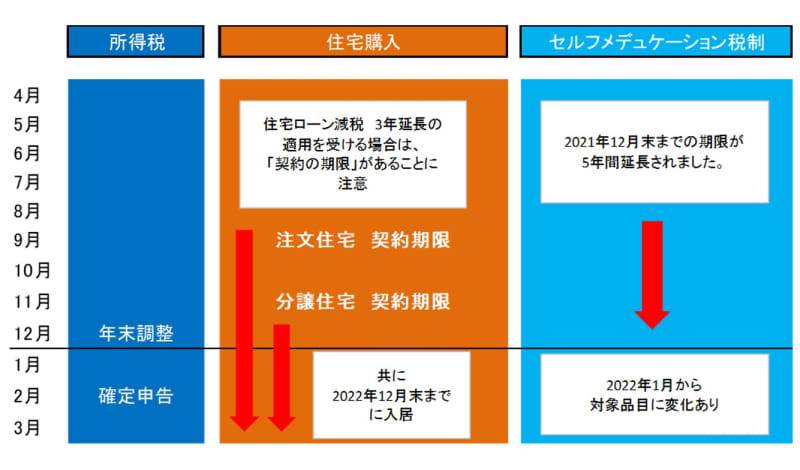

4月 固定資産税、軽自動車税の納付期限。 扶養家族(子ども)に変化はあるか

5月 自動車税の納付期限。「住民税決定通知書」の確認

6月 住民税(本年分)開始

7月 本年4月~6月の標準報酬月額は、昨年とどのくらい変化があったか

8月 自動車税の未納は無いか。(9月になると督促状)

9月 社会保険料の改定。 注文住宅、契約期限

10月 1月~12月の年収が予測可能。ふるさと納税を進める時期

11月 分譲住宅、契約期限

12月 年末調整。医療費控除、セルフメデュケーション税制が適用されるか計算。住宅を手放す場合は、年末までに

1月 セルフメデュケーションの品目変更予定

2月 16日から確定申告開始

3月 15日までで確定申告終了。自動車を手放す場合は、3月中に

毎年、税金に関する制度は何らかの変化が生じます。特にコロナ禍においては、緊急的な措置が生じている可能性が高いため、自分とって、何がどれくらい影響するのか、意識をしておく必要があります。

住宅ローン減税の3年延長は期日に注意

2019年10月の消費税増税に伴い、住宅ローン減税の期間が3年延長(合計13年)にとなる措置は、2020年12月末→2022年12月末までに延長されています。

ただし、3年延長の措置を受けるためには、注文住宅は今年9月まで、分譲住宅は今年11月までに契約をする必要がありますので注意が必要です。

また、住宅ローン減税には所得制限がありますが、床面積 50平方メートル→40平方メートルに条件緩和が行われたことで、独り暮らし用のマンションなどにも適用範囲が拡がりました。

働き方に大きな変化が起こった現在、住宅購入を検討している方が非常に多くいらっしゃいます。

「3年間の延長」というのは、給与所得者にとっては非常に大きな節税・減税のチャンスなので、可能ならば、積極的に受けておきたい措置です。

医療費控除とセルフメデュケーション税制の違いとは?

コロナ禍において、改めて自身の健康状態の維持の重要性が注目されている中、

「医療費控除」と「セルフメデュケーション税制」の違いについて、以下の図を参考に解説していきます。

※どちらか一方しか選べません。

※「申告者本人」だけではなく、「生計を一にしている家族」の分と合算して申告できます。

当初、2021年12月末までがセルフメデュケーション税制の期限でしたが、5年間の延長が決まりました。一つ注意してほしいのは、この2つの制度は、どちらか一方しか選択が出来ないこと。利用の際には注意が必要です。

では、このセルフメデュケーション税制が、どのくらいの効果があるのか試しに計算してみましょう。

対象品目の中の風邪薬、点眼薬、点鼻薬、湿布など、家族分を含めて、月額10,000円の購入があったと仮定します。

年間12万円-控除対象1万2,000円以上=10万8,000円>上限額 8万8,000円

所得税からの控除対象額 8万8,000円

税率20%の場合 8万8,000円×所得税20% =1万7,600円

8万8,000円×住民税10%=8,800円 合計2万6,400円

例えば、医薬品を購入した際、家族皆でレシートを取っておく癖をつけておけば、一年間に使っている医薬品の合計額を見て、意外と使っているな、と驚くかも知れません。

面倒くさがらずに確定申告にチャレンジしてみよう

給与所得者の方の中には、「確定申告は手間だ」と感じられるかもしれませんが、セルフメデュケーション税制の申告も電子申告(e-Tax)に対応しています。

給与所得者(サラリーマン・OL)は、自営業者とは違い、節税対策をする機会はそれほどありませんので、少しの手間を惜しまず、一度チャレンジをしてみてはいかがでしょうか?

年間1万~2万の還付も、仮に毎年行うとしたら、大きな金額になっていくでしょう。

教育資金・結婚子育て資金贈与の非課税措置の延長

コロナ禍では、子育て世代への経済的な影響を鑑み、負担軽減のための優遇措置が取られています。

この制度は、2021年3月末で終了する予定でしたが、2年間の延長(2023年3月末まで)が決まりました。

本来であれば、亡くなる3年以内に贈与がなされた資金は相続税の課税対象となりますが、このような制度を有効活用することで、ある程度まとまった資金を持つ現役を引退した世代が、贈与税や相続税をかけることなく子や孫に資金を渡すことが可能となります。