読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳独身の男性。数年以内に早期退職を考えている相談者。資産の構成要素は大丈夫か。持ち家か賃貸、どちらがいいのか。現状で早期退職は現実的なのでしょうか? FPの鈴木さや子氏がお答えします。

現在40歳の会社員です。家は賃貸で、資産が約5,800万円あります。数年以内に早期退職したいと考えているのですが、3点ほど悩みがあります。

1つ目は、資産が預金と日本株だけで構成されているため、他の投資先も検討すべきかということ。2つ目はこのまま賃貸に住み続けるか中古マンションを購入するかということ。3つ目はこの資産状況で数年後の早期退職が現実的かということになります。なお、負債はなく結婚の予定はありません。

【相談者プロフィール】

・男性、40歳、会社員、独身

・住居の形態:賃貸(東京都)

・毎月の世帯の手取り金額:53万円

・ボーナス:なし

・毎月の世帯の支出の目安:20万円

【毎月の支出の内訳】

・住居費:8万5,000円

・食費:4万5,000円

・水道光熱費:1万円

・通信費:7,000円

・お小遣い:3万3,000円

・その他:2万円

【資産状況】

・毎月の貯蓄額:33万円

・現在の貯蓄総額:3,400万円

・現在の投資総額:2,400万円

・現在の負債総額:0円

鈴木:早期退職を考えていらっしゃるのですね。家計を拝見すると、無駄遣いもなく、資産形成が十分にできているようです。ご不安に思っている3つの点について、考えていきましょう。

投資先はできるだけリスク分散を

現在の運用が、預金と日本株のみで構成していることが気がかりのご様子。個別銘柄への投資なのか、投資信託なのか不明ですが、リスク分散の観点で、できれば一部は米国株式や金など、複数資産に振り分けることをおすすめします。

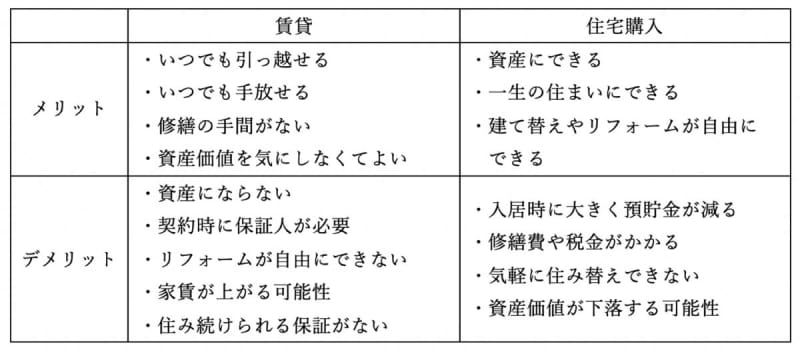

永遠の問題 賃貸VS持ち家

一生賃貸で暮らすのか、住宅購入をするのか、こればかりは正解がありません。一般的には、一定の年齢を超えると買ったほうが金銭的に得と言われますが、運用できる資産がある場合は一概にそうは言えないでしょう。

住宅購入の大きなメリットは、なにより資産が増えること。老後の住居不安がなくなりますし、もし高齢者施設を検討するときは、売却資金を入居に充てるという選択肢も得られます。一方で、自由度という視点では、賃貸の方が断然高いでしょう。

ここでは、賃貸と住宅購入の一般的なメリットとデメリットをまとめますので、ご自身のこれからの人生を考えて、どちらが合っているか、考えるヒントとしてくださいね。

ただし、ご相談者の今後の生活では、収入が激減する可能性もありそうです。収入を運用益に頼る予定だとしたら、今、預貯金を大きく減らすのは得策ではないかもしれません。

なぜなら、預貯金を取り崩して毎年の赤字を埋めていき、投資資産を現金化しないといけない日が来るからです。

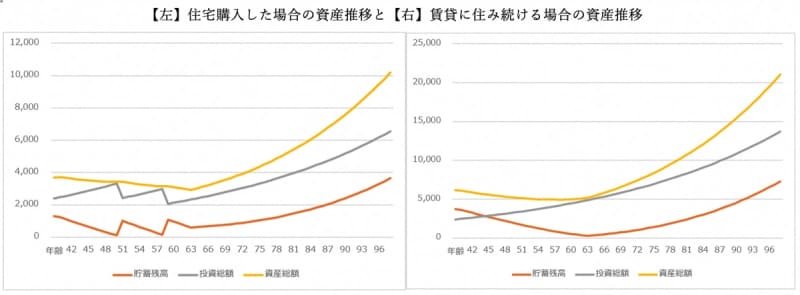

ずっと賃貸と住宅購入をした場合の資産推移を比較

以下の2つのシミュレーションを見てください。

[試算条件]

購入:2,500万円の物件を現金一括購入、管理費等住居費は月4万円

賃貸:現在の家賃が一生かかり続ける(更新費は2年に一度2カ月分)

運用益:前年の運用資産額の4%

運用資産の利回り:3%

収入:運用益のみ、65歳から年金を年130万円とする

支出:住居費以外の生活費(社会保険料込み)年180万円

住宅購入した場合、試算上は11年後に預貯金が底をついてしまうため、投資資産を1,000万円売却しています。その後ももう一度売却をしますが、年金受け取り開始後に収支が黒字となっています。

一方賃貸住まいの場合、預貯金が100万円くらいになる時期はあるものの、一度も売却することなく、投資資産を増やしていけるため、最終的な資産総額には大きな差があります。

とはいえあくまで試算です。運用益も配当利回りも、生活上のイベントも読めません。ただし試算上は、大きな資産を残したいという思いがあるわけでないのならば、自分の暮らしたいマイホームを購入して、運用資産を売却しながら生活することは可能そうです。

ただし、投資にはリスクがつきものです。収益が得られることもあれば、損失が出ることもあります。大暴落して資産が大きく減る可能性も考えると、試算上可能だとしても、今後、一切就労収入を得ないで計画を立てるのは現実的ではないと筆者は考えます。万が一大きく減った時に柔軟に対応できるように対策を立てておくことも重要です。

住宅を購入するならどんな条件?

中古マンションを買う場合、退職後の収入が大きく減るのであれば、できれば住居費は抑えたいもの。住宅ローンを借りる場合でも、返済金と管理費や修繕費、税金込みで、現在の家賃、8万5,000円よりも下げられると良いでしょう。

管理費や修繕費、固定資産税等が月割りで4万円かかるとし、ローンの返済期間を13年間、金利を0.5%、毎月の返済額を4万5,000円に抑えたと仮定すると、借り入れできる金額は679万円となります。よって頭金のちがいによって買える物件価格は次のとおりになります。

ただし今後の収入をもし運用益のみとするならば、筆者としては現金一括で購入するのがよいと考えます。住宅ローン控除があるとはいえ、借りる金額が大きくなければ控除の恩恵も少しとなります。なにより収入が減るのであれば、負債を抱えないということは、大きな安心につながるのではないでしょうか。

もちろん今後の収入が運用益以外にも見込めるのであれば、ローンを活用して、運用資産を残しておくのも一手です。

ちなみに、東京都内では中古のワンルームマンションとしても2,000~3,000万円台、2DKになれば、4,000万円台になることも。2,500万円で現金一括購入した場合の上記の試算結果を、エリアや広さなど物件選びの参考になさってください。

早期退職は現実的!?

早期退職として昨今話題の言葉「FIRE」(ファイア:Financial Independence, Retire Early)は、リタイア後、就労収入に頼らずに生活を続けられる生き方のこと。おそらくご相談者も、無駄を省いて堅実な資産形成をされていることから、「FIRE」を目指していると思われます。退職後の生き方のイメージもある程度できているかもしれませんね。少しでも不安を払拭して新しい生き方を選べるよう、お伝えしたいことがあります。

早期退職した場合、大切になるのは次の4つです。

1. 基本生活費の節約

就労収入にとらわれずに生きるためには、支出を抑えることが鍵となります。もちろん資産を増やすためや自分のやりたいことで、支出が一時的に大きくなるのは構いませんが、基本生活費はできるだけ抑えましょう。

2. 資産運用

主な収入源となり得る投資資産の利益がどのくらい見込めるかが大切。現在の運用益に関する情報がないため、あくまで仮定となりますが、2,400万円の株式投資において見込める配当利回りが平均4%であれば、年間96万円の収入となるわけです。1カ月8万円で生活ができれば、理論上は一切資産を減らすことなく生活していけますね。使わずに済むのであれば、再投資にもまわせます。

3. 健康

自由な生活も健康な身体あってこそ。今よりもさらに健康に留意したライフスタイルを心がけましょう。節約生活の中でも健康にかけるコストは大切です。

4. 人とのつながり

人生100年時代、まだまだ残りの人生は長いです。何かあった時に頼れるのはお金でもありますが、同じくらい大切なのが友人や仲間です。積極的に自分が行きたいと思えるコミュニティに参加するなど、人とつながっていけると、より安心ではないでしょうか。

早期退職後のライフプランがわからないため、憶測が多いアドバイスになりましたが、少しでも今後の人生の選択のヒントとなる部分があれば幸いです。