読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、53歳、パートの女性。夫の退職まであと2年。企業型確定拠出年金に加入しており、受け取り方法が一時金、年金、併用と選べる中で、どのように受け取ったらよいかとお悩みです。FPの坂本綾子氏がお答えします。

主人が60歳定年まであと2年です。退職金は一時金と年金401Kの併用が選べます。一時金は500万程度、401Kは1,000万程度の予定ですが、勤続年数が19年の為、一時金の非課税枠が少なく、受給方法をどうしたら良いか教えてください。

定年後はそのまま嘱託で働く予定で年収300万程度です。60歳から個人年金が5年(年120万)と10年(年58万)が貰えます。公的年金は65歳から月18万弱です。高校1年の息子の教育費は別に用意するとして、60歳からの生活費は35万程度に抑えたいと考えています。

【相談者プロフィール】

・女性、53歳、パート・アルバイト、既婚

・同居家族について:夫58歳、子ども16歳

・住居の形態:持ち家(戸建て、千葉県)

・毎月の世帯の手取り金額:35万円

・年間の世帯の手取りボーナス額:120万円

・毎月の世帯の支出の目安:45万円

【毎月の支出の内訳】

・住居費:1万円

・食費:10万円

・水道光熱費:3万円

・教育費:13万円

・保険料:4万円

・通信費:3万円

・車両費:2万円

・お小遣い:5万円

・その他:4万円

【資産状況】

・毎月の貯蓄額:2万円

・ボーナスからの年間貯蓄額:12万円

・現在の貯蓄総額:3,000万円

・現在の投資総額:300万円

・現在の負債総額:0円

坂本:ご相談ありがとうございます。まず、退職金の受け取り方から考えてみましょう。退職金は一時金と年金401Kとのこと。年金401Kは企業型確定拠出年金ですね? つまり、一時金が500万円、年金形式で受け取る企業型確定拠出年金が1,000万円の計1,500万円。そして確定拠出年金は通常、一時金受取りと年金受け取りを併用できます。比率は一時金25%:年金75%、一時金50%:年金50%、一時金25%:年金75%など。夫の場合は、どんな比率で併用できるか、加入している確定拠出年金のコールセンターや勤務先で確認してください。

勤続年数が19年のため一時金の非課税枠が少ないと記載されています。勤続年数20年以下の場合、一時金で受け取った退職金の非課税枠は勤続年数×40万円です。

ご相談者の場合は、19年×40万円ですから760万円までは受け取っても税金がかかりません。一時金は500万円ですから、せっかくの非課税枠が260万円余ってしまいます。この枠を活用するには、確定拠出年金の一部を一時金受け取りすることです。

もし、一時金25%:年金75%で受け取れるなら、250万円を一時金受け取りに。まだ10万円の枠が残っていますが、非課税枠を超えて受け取ると、超えた分の2分の1に所得税・住民税がかかります。

企業型確定拠出年金の受け取り期間を決めるには?

確定拠出年金の残り750万円は、60歳以降70歳の間に年金での受け取りを開始し、何年間で受け取るかは自分で選択します。5年以上20年以下の年数から選択できるケースが多いようです。何歳から何年間受け取るか、これについては60歳以降の生活や収支をもとに判断しましょう。

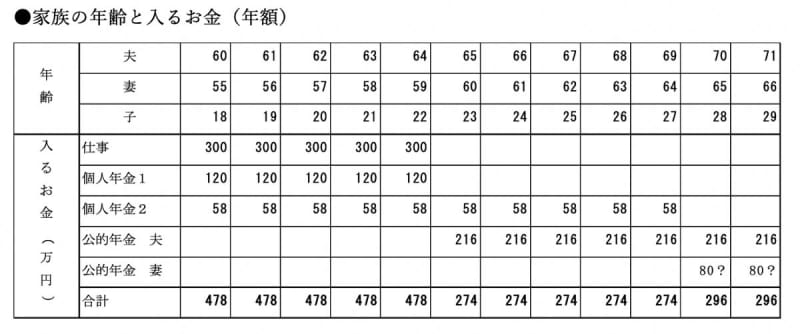

というわけで、次に考えたいのが60歳からの収支の確認です。ご相談内容をもとに年齢ごとに家計に入るお金をまとめてみました。

60歳からの生活費は月35万円に抑える計画です。35万円×12カ月で年間では420万円。夫が60代の前半は仕事の収入に加えて個人年金を2本分受け取れるので、478万円のお金が入ってきますから大丈夫です。

しかし夫65歳以降は足りなくなります。年齢差が5歳あるので、夫婦2人分の公的年金を受け取れるのは夫70歳、妻65歳から。妻の公的年金額がわかりませんが、パート・アルバイトとのことですので、国民年金より少しだけ多めで年80万円に設定しました。

ご相談者は54歳ですから「ねんきん定期便」に65歳からの公的年金の見込み額が記載されています。確認してください。

何年で受け取るべき? 老後資金対策は組み合わせて

さて、65歳以降の足りないお金を何とかする方法はいくつかあります。

(1)65歳以降も働いて収入を得る

(2)節約して生活費を減らす

(3)企業型確定拠出年金の年金受け取り

(4)貯蓄の取り崩し

どれかひとつだけではなく、できれば複数を組み合わせるのがおすすめ。

(1)の仕事は、70代まで続けてみてはどうでしょう? 月に数万円でも入ってくるお金が増えるのは心強いことです。

(2)の節約は、65歳以降は子どもの教育費がかからなくなり、子どもが独立すれば食費や水道光熱費、通信費も自然と減る可能性が高いので、それほど無理せずに実現できるでしょう。気になるのは保険料の4万円。内容を確認して見直しを検討してください。

(3)の企業型確定拠出年金の受取りは、現状では65歳から75歳の10年間が候補になります。750万円を10年に分割して受け取るので年額は75万円。これにより65歳からの10年間はずいぶん楽になるでしょう。注意点は、所得税と住民税、国民健康保険の保険料が少し高くなりそうなことです。確定拠出年金を年金受け取りした場合、公的年金と合算して税金の計算をするからです。年金も現役時代の給与と同様に、税金や社会保険料を引かれるので手取りは額面よりも少なくなります。

(4)の貯蓄の取り崩しは、生活費をどれくらい抑えられるかにより金額が違ってきます。現在、貯蓄と投資を合わせると3,000万円を超えていて、これに750万円の退職一時金が加わります。65歳までにはさらに積み増しもできそうです。取り崩しの目安としては月5万円前後、年間では60万円程度でしょうか。年間60万円を30年間(夫95歳まで)取り崩すと1,800万円が減少します。65歳時の貯蓄総額を4,200万円程度と仮定すると残りは2400万円程度になります。

老後は、自宅のリフォームなど日常の生活費以外の支出も見込まれますし、高齢者施設への入居を検討するかもしれません。そういった費用を確保しておきたいので、生活費の取り崩しとのバランスをご自身で考えてみてください。

子どもの結婚資金の援助など、現実には、今回記載しなかった出費が生じるかもしれません。しかし、先を見通しながら支出をコントロールしていけば、ある程度の余裕をもって生活していけると思います。