生命保険は、どんな人にどんな保障が必要なのでしょうか?

「家計に余裕がないので保険に入っていない……」と、保険にまったく加入していない人がいます。また、年収が低い人ほど保険の加入率が悪くなっています。もしかすると、保険が本当に必要な人に、正しく利用されていないのではないでしょうか。

その一方では、生命保険に入り過ぎている人もいます。ちょうどいい保険の加入というのは難しいですね。

Sasuke Financial labが行った生命保険加入についてのアンケート調査をみると必要な人に、保険が利用されていないのではないかと感じました。興味があり、調査を公表した企業に、原調査資料を共有してもらったところ、さまざまな発見がありました。

今回はデータを使って、「保険は必要がない」というは正しいのか? また、どんな人に保険は必要なのか?を解説していきます。

リスクに弱い人ほど備えは必要

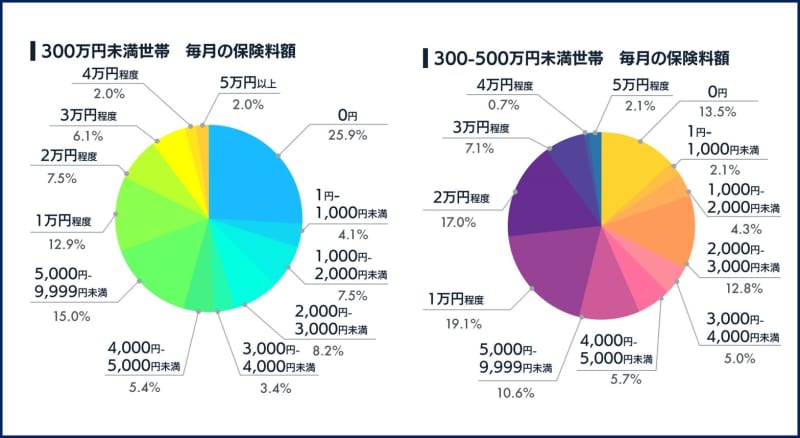

この生命保険の調査では、年収が300万円、または500万円未満の人のデータが集まっているので、今の世相を反映しているように感じます。注目したのが、年収が300万円未満、あるいは300万円~500万円の層の方々の保険加入率が低いということです。

たしかに、収入が低い人は家計に余裕がありませんから、保険料などもできるだけ削りたいものです。ところが、じつは収入が低い人ほどリスクに対して弱いので、何かトラブルになった時に、生活が困窮する可能性が高いのです。

そう考えると収入が低い人こそ、もしもの場合のために保険で備えておく必要があります。もちろん、貯金をしてしっかり持っている人は別です。

しかし、もし準備のない人は本当に必要な保障だけに絞って、掛け捨ての安い保険でよいので、もしもの場合に備えられるようにしてはどうでしょうか。そして、ある程度の余裕資金ができれば、保険を見直すとムダがなく、そして安心した生活が送れるでしょう。

貯えがなく備えがない場合は、生活保護ということも

私の友人でとても多趣味で人づきあいが好きな人がいました。彼はテニスにヨットにとアクティブに楽しんでいて、お酒もよく飲んでいました。ところが母親の介護と仕事のトラブルが重なり、すっかり身体を壊してしまいました。かなり重い病気のため、長期入院に。その後退院できたもののすぐに仕事に復帰することができず、かつ貯蓄がなかったため生活保護になって苦労しているそうです。

未来は予測できませんが、いま考えると貯蓄がなくリスクに弱い場合には、就業不能保険、または医療保険に加入して備えておけばこの状況にならなかったかもしれません。

余裕資金ができるまでは保険で備える

たしかに、保険の入りすぎはムダです。家計を圧迫することになるので、何でもかんでも保険に入る必要はまったくありません。しかし、人生には大きなリスクもあり、もしそれが起こったときに経済的にかなり困った状況になると予測される場合には、保険はとても役に立ちます。

私は、いままで医療保険などはあまり必要がない、ということを述べてきました。しかし、それはある程度の余裕資金がある場合です。もし、余裕資金がない場合には、ちょっとしたトラブルですぐに困窮すると覚えておいてください。

子どものいる家庭は死亡保障は必須の保険

もうひとつ注目したいのが、子供がいる家庭での保険加入率です。

数字をみて、かなり心配になってきました。思っていたより、しっかりと保険で備えていない人が多かったという印象を受けました。

私は、ムダな保険に入る必要はないとしつこく書いてきた人間ですが、必要な人には、ぜひ利用してほしいと考えています。

子供がいる家庭では、ぜひ生命保険を利用してほしいと思います。とくに死亡保障です。その理由は、親にもしものことがあった場合、残された家族はとても困った状態になるのです。

親が死亡したときは、残された遺族には遺族基礎年金、遺族厚生年金などの社会保障がありますが、子供の生活費、教育費を考えるとそれだけでは足りません。一概には言えませんが、子供1人当たり最低2000万円ぐらいは用意しておきたいです。

データを見ると子供がいる家庭で保険に入っていない人は約13%で、保険料が2000円未満の方との合計は約18%です。子供が成人するまでは、保険料の安い定期保険、収入保障保険で備えておくのはどうでしょうか。

余裕のない家庭ほど保険は必要なもの?

保険に入らない理由では、「保険料を支払う余裕がない」というのが1位です。

こんな話があります。

「子供が2人もいて、生活費も大変なんだから、保険料なんて払えない!」と言いながら、ジャンボ宝くじを20枚買った人がいました。

確かに宝くじは、買わないと当たらないのですが、1等当選確率は、1000万分の1です。一方、40代の男性が死亡する確率は10万分の1なのです。

ということは、宝くじが当たるよりも死亡する確率の方がはるかに高いと言うことです。

40歳男性の場合、死亡保険金1000万円の定期保険(10年満了)の保険料は月額約2000円です。家族のことを考えて、もしものリスクに対応できるようにしておきたいですね。

今回は、珍しく保険を勧めてしまいましたが、貯蓄が少なくリスクに弱い人は保険で備えておくことが重要になるということです。そして十分な余裕資金ができた時や、大きなライフイベントの時に保険の見直しをしてはどうでしょうか。

もしもの備えは、保険と貯蓄のバランスで考えていきましょう。