超低金利時代のメリットとして、例えば住宅ローンを低い金利で借り入れることが出来ることが挙げられます。一方で、銀行に預け入れたお金がなかなか増えない、というデメリットも存在します。

そのため、お金を増やすための方法として、iDeCoやNISAといった投資運用制度が整備されてしばらく経ちますが、なかなか「投資・運用」に対して、踏み切れない方も少なくありません。

そのような場合、運用商品に比べれば利率は下がるかも知れませんが、元本が割れるリスクが無く、また普通預金よりも金利の高い、「定期預金」を選択肢に入れてみてはいかがでしょうか。

今回は、ネット銀行における最新の「定期預金の金利」について、解説をしていきます。

ネット銀行と大手都市銀行、定期預金の金利を比べると

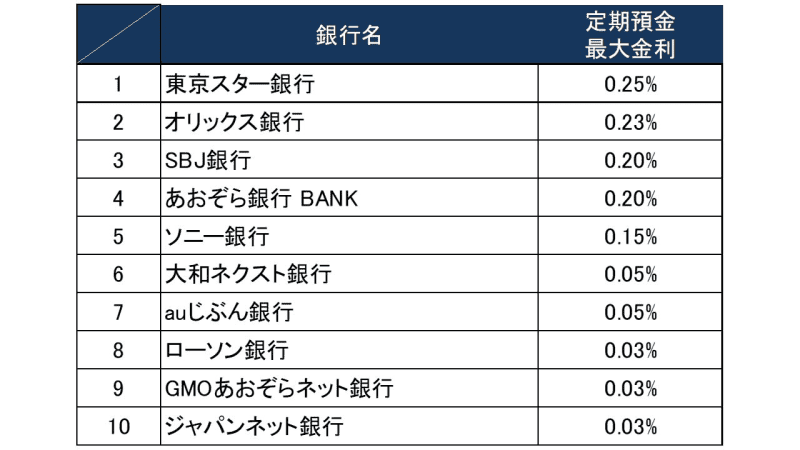

定期預金の金利は、大手都市銀行とネット銀行ではどのくらい違うのでしょうか。ゆうちょ銀行をはじめ、大手都市銀行の定期預金金利は、およそ0.001%~0.002%ですから、下記リストの上位5社と比べてみると、2桁ほどの違いがあるのが分かります。

そもそも、なぜネット銀行は市中の銀行に比べて金利を高く設定することが出来るのでしょうか。それは、純粋にコストを低く抑える事が出来るからです。店舗の数を極めて少なくすることで地代を抑え、従業員スタッフの人数を最小限にすることで人件費が抑えられます。

その一方で、店舗での細やかな対面サービスが受けられない事や、電話サポートの繋がりにくさなどは否めませんが、そもそも「寝かせておく資金」に対しては、それらのサービスの有無は優先順位の高いものではありません。ネット銀行を利用することは十分に検討の余地があるでしょう。

定期預金の金利効果は比較してみると

では次に「上記の金利の効果はどのくらいなのか」をシミュレートしてみます。

例えば0.2%の定期預金に預け入れたと仮定します。

投資運用に比べてしまえば、「増やす」効果としてはそれほど大きいとは言えないかも知れません。ところが、最大のメリットは元本割れリスクがほぼ皆無である、という点と、1度の振込手数料で無くなる程度しか利息が付かない普通預金と比べた場合に金利の効果が大きいという点です。

次に、預入金額を100万円ではなく、1,000万円にして計算してみます。

ごく当然の計算にはなりますが、預け入れ金額が大きくなればなるほど、受け取れる利息も増えていきます。

投資運用を行った場合、金額が大きくなればなるほど、不調の際のマイナス幅が大きくりますが、わずかな金額でも、ゆっくり安全に資産を増やしたいという方にとっては、定期預金の預け入れは有効な「資金の寝かせ場所」になるでしょう。

優遇金利(最大金利)を受けるための条件とは?

各銀行には、定期預金の金利が段階的にいくつか用意されています。

預け入れ方法に無理が生じなければ、出来るだけ金利の効果を最大限に受けれられるよう、各銀行の条件を確認しておくと良いでしょう。

例えば、下記のような条件が最大金利条件に設定されていることが多いです。

__・口座の設定が インターネット限定

・預け入れる期間が、5年以上

・その銀行に、給与振込口座が設定されている

・その銀行に、年金受給口座が設定されている

・その銀行で、住宅ローンを組んでいる

・定期預金の預入金額が、300万~500万以上ある__

これから住宅ローンを組むために銀行を探している場合、選択条件に考えてみる事も有効かも知れませんし、すでに住宅ローンの借り入れをしている銀行がある場合は、その銀行の定期預金に預け入れた時の優遇金利を再確認してみるのも大事です。

定期預金は「ボーナス用貯蓄口座」にオススメ

上記の「金利の効果」や「優遇金利の条件」を参考にした場合、どのような使い方が適しているのでしょうか。毎月コツコツと貯めていくための口座、としても活用できますが、どちらかと言えば、「ボーナスを預け入れる口座」として活用することを考えてみることをオススメします。

考えられるメリットは大きく3つです。

・「金利の効果」を受けるためには、「ある程度まとまった金額」の方が、効果が大きい

・日常的に出し入れするためのお金とは違う、時間的なゆとりのあるお金が適している

・生活口座と切り離すことで、「使いにくくする」 = 「寝かせておきやすい」

中でも、「使うための口座」と「貯めるための口座」を、分かりやすく色分けすることで、自然に貯めていく力を育てていくことは、大事なポイントと言えます。

もう少し運用効果を得たい場合の「外貨預金」

積極的な投資には抵抗があるという方向けに日本円で預け入れられる定期預金の解説をして来ましたが、もう少しだけリスクを許容し、運用効果を得ようとするならば、外貨預金という選択肢も検討する余地があります。

メリットは、運用の指図をせず「寝かせたまま」で良いという手間の少なさと、日本円の定期預金に比べた「金利の高さ」です。

例えば、世界の基軸通貨である「米ドル」の場合、初月の金利設定は 5.00%~7.00% といった極めて高いキャンペーン金利の設定があったり、その後の1年~3年の間は、0.3% ~ 0.5% という高水準の金利設定をしている銀行は多く存在します。

ただし、リターンが大きくなればリスクがあるのが金融の世界です。例えば、以下のようなデメリットがあることには注意が必要です。

__・6か月、1年間など、一定期間は引き出せない、などの条件

・為替リスクがある

・預入時、受取時の送金の際、手数料がかかる

・預金保護の対象にならない__

とは言え、「使い方の工夫」でカバーできる事もあります。

例えば海外旅行を趣味にしている方の場合であれば、米ドルの他にも、ユーロ、ポンド、豪ドル、カナダドル、スイスフランなど、現地通貨でそのまま受け取ることで為替リスクから回避することも可能ですし、インターネットで海外商品の購入が多い方であれば、各国の通貨を保有することは、換金手数料の軽減効果を得られたり、支払いの利便性向上にもなるでしょう。

加えて、複数の通貨を保有すること自体、長期的なインフレリスクを回避できるとも考えられます。

銀行の普通預金も金融商品の一つ

自分の資産のうち、どのくらいの割合を守りたいのか、増やしたいのか。どのくらいリスクを取れるのか、またはリスクを回避したいのか。

一般的には意識されにくいことですが、「銀行の普通預金」であっても、数ある「金融商品」のひとつです。これからの将来設計において、どのような「金融商品」を選択するのが良いか、目的に合わせた「道具選び」をするための参考にしてください。