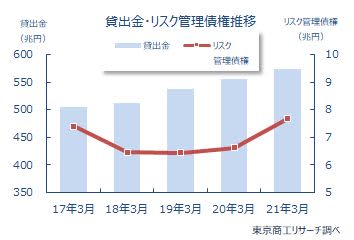

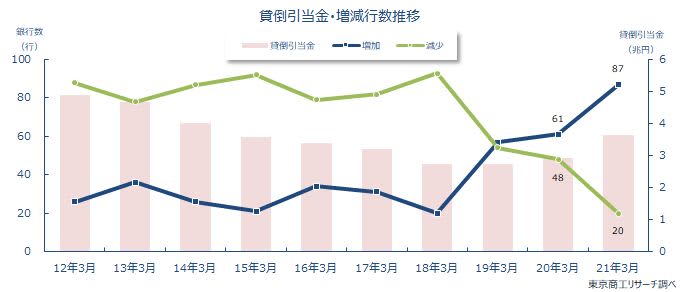

コロナ禍で企業業績は厳しさを増すが、企業倒産は記録的な低水準にとどまっている。そうしたなか、国内の107銀行の2021年3月期で「リスク管理債権」は7兆6,831億円(前年比16.0%増)と急増、2年連続で前年を上回った。また、倒産や債務整理などで債権回収できない場合に備えた「貸倒引当金」は3兆6,450億円(同24.6%増)に達し、前年より貸倒引当金を積み増した銀行は87行(構成比81.3%、前年61行)と過去最多を記録した。

新型コロナウイルス感染拡大が長引き、景気の先行きも不透明さを増している。国内107銀行のうち、リスク管理債権が前年を上回ったのは大手行5行、地方銀行54行、第二地銀29行の計88行で、前年の61行の1.4倍に増えた。

「貸倒引当金」の合計は、3年連続で前年を上回った。貸倒引当金の積み増しは、大手行6行、地方銀行54行、第二地銀27行の合計87行(前年61行)で、107行の8割(構成比81.3%)を占め、調査を開始した2008年3月期以降では2009年同期の67行を上回り最多を更新した。

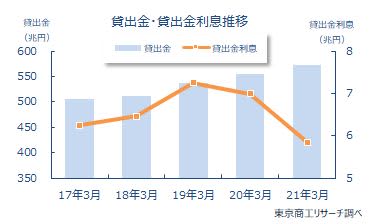

2020年5月、民間金融機関でもコロナ対策として中小企業の資金繰り支援で「実質無利子・無担保」の貸出が開始された。107行の2021年3月期の「貸出金」合計は573兆5,631億円(前年比3.3%増)に拡大し、2012年同期から10年連続で前年を上回った。

2020年度(2020年4月-2021年3月)の企業倒産は7,163件(前年比17.0%減)で、30年ぶりに8,000件を下回った。国や自治体、金融機関の積極的な資金支援が奏功したが、副作用で企業の過剰債務を生み出した。コロナ禍の収束が見えないなか、企業の資金繰りは限界に近づいている。

銀行は「企業支援」と「回収リスク」の狭間に立たされており、今後は銀行の企業への支援姿勢とリスク対応が注目される。

- ※本調査は、国内107銀行の2021年3月期決算(単独)で、「リスク管理債権」(破綻先債権、延滞債権、3カ月以上延滞債権、貸出条件緩和債権)、および「貸倒引当金」を集計し、分析した。

銀行業態は、1.埼玉りそなを含む大手行7行、2.地方銀行は全国地銀協加盟行、3.第二地銀は第二地銀協加盟行。

リスク管理債権 前年比16.0%増、4年ぶりに7兆円台に

107行の2021年3月期の「リスク管理債権」は合計7兆6,831億円(前年比16.0%増)で、前年(6兆6,229億円)より1兆601億円増えた。2年連続で前年を上回り、4年ぶりに7兆円台に乗せた。

貸出金に占める「リスク管理債権」比率は1.33%で、前年の1.19%より0.14ポイント上昇した。

「リスク管理債権」の内訳は、「破綻先債権」が3,014億円(前年比17.3%増)、「延滞債権」が5兆3,800億円(同12.9%増)、「3カ月以上延滞債権」が560億円(同0.5%増)、「貸出条件緩和債権」が1兆9,451億円(同25.7%増)で、軒並み大幅に増加した。

コロナ禍の資金繰り支援で、金融機関は貸出を大幅に伸ばした。ただ、景気の先行きは不透明感を増し、貸出増に伴いリスク管理債権も大幅に膨らんだ。

業態別 リスク管理債権が88行で増加

業態別の「リスク管理債権」は、大手行は2兆5,348億円(前年比29.2%増、前年1兆9,617億円)で、2年連続で前年を上回った。3月期決算で2兆円台に乗せたのは2018年同期以来、3年ぶり。

地方銀行は4兆1,172億円(同10.6%増、同3兆7,222億円)で、3年連続で増加。3月期で4兆円台に乗せたのは、2015年同期以来、6年ぶり。

第二地銀は1兆310億円(同9.7%増、同9,390億円)で、2年連続で増加した。3月期で1兆円台は、2016年同期以来、5年ぶり。各業態がそろって大幅に増加した。

「リスク管理債権」が増えた銀行は、大手行5行(前年5行)、地方銀行54行(同37行)、第二地銀29行(同19行)の計88行。前年の61行から1.4倍に増えた。

大手行は、上場企業などの大手企業が主要取引先だが、リスク管理債権の伸び率は地方銀行や第二地銀を大きく上回った。コロナ禍も慎重姿勢にあることを示している。

地域金融機関として地元企業を中心に取引する地方銀行や第二地銀は、コロナ禍での積極的な貸出を行っているが、一方で取引企業の業績悪化や返済猶予の増加を背景に積み増した。

貸出金 調査を開始した2008年3月期以降で最高

2021年3月期の「貸出金」合計は、573兆5,631億円(前年比3.3%増)。3月期では、2012年同期から10年連続で増加し、調査開始の2008年同期以降では最高を記録した。

業態別では、大手行が289兆8,789億円(前年比1.7%増、前年差5兆59億円増)、地方銀行が230兆9,565億円(同4.5%増、同10兆1,530億円増)、第二地銀が52兆7,275億円(同6.8%増、同3兆3,924億円増)と、全業態で増えた。

貸出金残高が増加したのは、大手行が6行(前年7行)、地方銀行が59行(同59行)、第二地銀が36行(同27行)の合計101行(同93行)。

「貸出金利息」合計は5兆8,496億円(前年比16.3%減)で、3月期では2年連続で減少した。

業態別では、大手行が3兆644億円(同25.8%減)、地方銀行が2兆2,102億円(同3.3%減)と前年を下回ったが、第二地銀は5,749億円(同1.0%増)と唯一、前年を上回った。

貸出金は、全業態で前年を上回った。第二地銀は、通常の貸出に比べ一定の金利収入が確保できる新型コロナウイルス関連の制度融資で貸出を伸ばし、貸出金利息を増やした。

貸倒引当金 増加した銀行が最多の87行に

2021年3月期の「貸倒引当金」合計は3兆6,450億円(前年比24.6%増、前年2兆9,243億円)と急増した。3月期では3年連続の増加で、増加率は前年(7.3%増)から17.3ポイント上昇した。

2019年の企業業績は人手不足に伴う収益悪化に加え、消費増税などで9月から企業倒産が増勢をたどり、12月から2020年4月まで倒産の増加率は10%を超えた。さらに、2020年は新型コロナウイルス感染拡大で景気が急激に悪化。助成金や給付金、金融支援など国や自治体、金融機関の支援策で企業の資金繰りは緩和し、2020年度の企業倒産は30年ぶりに8,000件を下回った。

金融庁は2019年12月、「金融検査マニュアル」を廃止した。金融機関は財務データや担保などへの過度な依存を避け、将来の情報を引当金に反映し(フォワード・ルッキング)、体力に応じ保守的・予防的に貸倒引当金の積み増しが可能になった。コロナ禍で個別企業の実態だけでなく、業種ごとの影響度合いを加味し、貸倒引当金を積み増す銀行が増えていることを示している。

業態別では、大手行が1兆6,507億円(前年比44.5%増)、地方銀行が1兆6,323億円(同10.8%増)、第二地銀が3,620億円(同17.1%増)と、全業態で2ケタの増加率となった。

また、貸倒引当金を積み増したのは、大手行6行(前年5行)、地方銀行54行(同40行)、第二地銀27行(同16行)の合計87行(構成比81.3%)。前年(61行)から26行増え、3月期としては調査を開始した2008年3月期以降では、リーマン・ショック時の2009年3月期の67行を超え、最多を更新した。なお、『増加』した銀行数が、『減少』した銀行数を上回ったのは、3年連続。

コロナ禍に伴う企業業績の急激な悪化で、2020年5月から民間金融機関による「実質無利子・無担保」貸出など、積極的に中小企業の資金繰り支援が実行された。

この結果、2020年4月まで8カ月連続で増加していた企業倒産は、5月には裁判所の一部業務の縮小もあり急激に減少した。7月以降は倒産減少の流れが定着し、2020年度の企業倒産は30年ぶりに8,000件を下回るなど、大幅に抑制された。

2019年12月、金融庁が「金融検査マニュアル」を廃止し、一部銀行ではフォワード・ルッキングによる予防的な引当金計上も行うようになった。2021年3月期では国内107行のうち、87行で貸倒引当金を積み増し、長期化するコロナ禍で金融機関も本業での収益格差が表面化しつつある。

コロナ禍で先行きが見通せないなか、企業業績は二極化が進むが、サービス業、小売業などの内需型産業は厳しい状況を抜け出せずにいる。新型コロナ関連融資で一時的に資金繰りが緩和しても、すでに1年を経過し、次第に過剰債務を抱えて限界に近づく企業が増えている。貸倒引当金の積み増しは銀行の収益力にも影響し、銀行の体力を示すバロメーターの一つになっている。

「取引先の支援」と「不良債権の回避」の両立が、金融機関の大きな課題に浮上している。