住民税は、6月から翌年5月までの1年間がひとつの区切りになっています。5~6月が毎年、勤務先から「住民税決定通知書」を、受け取る時期。細かい数字が並んでいて、なんとなくそのまま確認もせずに放置していませんか。しっかりチェックして翌年の節税対策に役立てていきましょう。

住民税決定通知書とは?

住民税は、前年の所得に対してかかる税金です。

前年の所得は、会社員であれば年末調整で所得が確定する場合がほとんどですが、確定申告をする人もいます。住宅ローンの契約をしたり、高額な医療費がかかったりすると、確定申告で税金の還付を受けられて、払い過ぎた税金を取り戻すことができるからです。

確定申告は毎年2月16日~3月15日まで。確定申告で前年の所得が確定し、その所得をもとに住民税を計算します。計算が済むと住民税が決定して、決定通知書が5~6月に納税者のもとに届けられます。

つまり、住民税決定通知書とは、「昨年の所得は○○円でしたから、住民税は△△円に決まりました」、というお知らせです。そして、住民税の納税は6月からスタート。6月の給与から源泉徴収されます。

6つのパートに分けてチェックしよう

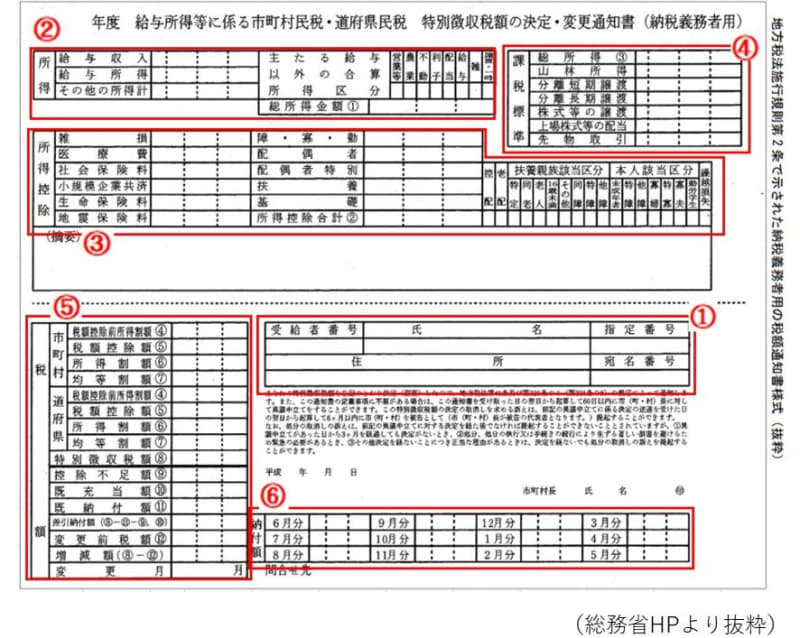

住民税決定通知書は、大きく6つのパートに分けられます。

1.氏名

2.所得

3.所得控除

4.課税標準

5.税額

6.納付額

では、順番に見ていきましょう。

1.氏名

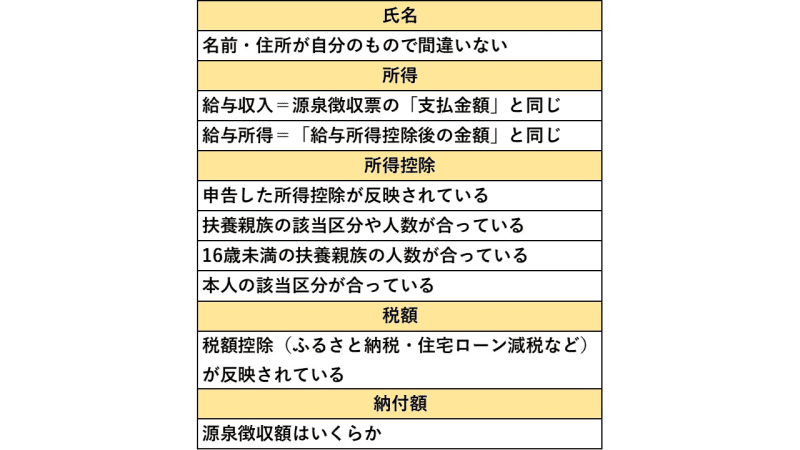

納税する人の名前と住所が記載されています。当たり前のことのようですが、まずは自分のもので間違いないか確認しましょう。万が一、違う人の分であれば勤務先にすぐ申し出てください。自分の住民税決定通知書が、他の人のもとに行っている可能性もあります。

2.所得

所得は、収入金額から必要経費を差し引いた金額です。「給与収入」の欄に、前年の給与の額面金額の合計が記載されています。前年末に受取った源泉徴収票の、「支払金額」と同じになっているか確認しましょう。

収入から経費を差し引いたものが所得です。会社員の場合は給与金額に応じて計算される、給与所得控除が経費にあたります。金額は55万~195万円ですが、給与所得控除の金額は会社で計算してくれます。

給与収入から給与所得控除を差し引いたのが、「給与所得」です。源泉徴収票の、「給与所得控除後の金額」と同じになっているか、確認します。

副業などで給与以外の所得があれば、「その他の所得計」に合算されます。給与所得との合計が、「総所得金額①」です。

3.所得控除

収入から差し引ける所得は給与所得控除だけではありません。扶養家族がいる、高額の医療費を支払った、災害に遭って損害が発生した、生命保険の保険料を払った、など個々の状況に応じた所得控除があります。税金は、所得控除後の金額に対してかかるので、所得控除は漏れなく利用しましょう。

所得控除欄には、これらの控除金額や、控除に関係する扶養親族や本人の状況が記載されています。年末調整や確定申告で申告した所得控除が反映されているか確認しましょう。

所得控除の金額は、所得税と住民税では異なります。ここでは、金額よりも控除の項目に注目してチェックします。

また、扶養親族の該当区分や人数、本人の該当区分に誤りがないかどうか確認しましょう。特に16歳未満の扶養親族がいる場合には要確認です。所得税の計算には関係しませんが、住民税には必要な情報。源泉徴収票には記載がなくても、住民税決定通知書には必要です。

所得控除の合計が、「所得控除合計②」です。

4.課税標準

税額計算の基礎となる金額が、課税標準に記載されています。「総所得金額①」から、「所得控除合計②」を差し引いたものが、「総所得③」です。

給与などの所得とは分けて税額の計算をする、分離課税所得(山林所得や株式等の譲渡所得など)があれば、該当する欄に記載があります。所得が給与だけであれば、総所得だけの記載になっています。

5.税額

総所得③に税率をかけて、税額が計算されます。税率は基本的に、市町村民税・特別区民税が6%、道府県民税・都民税が4%です(政令指定都市は市民税8%、道府県民税2%)。計算した金額は、「税額控除前所得割額」です。

そこからさらに税額控除があります。税額控除は、ふるさと納税や住宅ローン控除を利用した場合が対象になります。申告した金額が反映されているか確認しましょう。

「税額控除前所得割額」から「税額控除額」を差し引いたものが、住民税の「所得割額」です。これは、所得金額に応じて計算された税額です。金額は、基本的には道府県民税・都民税が1,500円、市町村民税・特別区民税が3,500円ですが、一部地域では多少異なります。

所得割額と均等割額を合計したものが、住民税です。特別徴収税額⑧に記載された金額が、翌年5月まで納めるべき住民税合計額になります。

特別徴収とは、給与天引きで納税することです。対して普通徴収は、納税通知書での納税。自営業者やフリーランスの人は、普通徴収で支払います。普通徴収は年4回の分割払い、もしくは一括払いが選べますが、いずれにしても支払い時の負担感が大きくなります。毎月均等に源泉徴収される会社員は、負担感が少なく納税しやすい仕組みになっています。

6.納付額

特別徴収税額は、6月~翌年5月まで同程度の金額になるように設定されます。納付額の欄に記載された金額が、毎月源泉徴収されます。前年に比べて収入が少なくなった場合でも、住民税は前年所得に応じて課税されますので、ボーナスがカットされたり、雇用形態が変わったりする場合は注意しましょう。

主なチェック項目です。

住宅ローンの申込みにも必要

多くのことがわかる住民税決定通知書は、後日確認することがあるかもしれません。給与明細などと一緒に管理・保存をおすすめします。また、自分で見るだけではなく、提出を求められることもあります。

代表的なケースが、住宅ローンの申込み時です。

住宅ローンは高額で返済期間も長くなります。そのため、契約には返済が無理なくできるか審査がありますが、その際に必要な書類のひとつが、住民税決定通知書です。住民税決定通知書は、確定した前年の所得が一目瞭然。なくしても再発行はされませんので、注意して保存しておきましょう。

なくしたとしても納税証明書に代えられるので、審査書類が揃えられないわけではありません。しかし、納税証明書の発行には手数料と時間が必要。手数料は数百円程度ですが、役所に行く時間もかかります。オンラインなどで請求しても即日発行は難しいでしょう。やはり、しっかりと管理・保存をしておくに越したことはありません。

住民税も節税できる?

住民税決定通知書を見て、もっと税金が安くなればいいのにと思ったら、節税ができているか確認しましょう。

まずは、所得控除の欄で利用していなかった項目を考えてみましょう。生命保険や地震保険に加入しているのに、所得控除の申請をスルーしていませんでしたか。扶養親族は、配偶者や子どもだけではなく、離れて暮らす親に生活費の仕送りをしている場合も対象です。

老後資金準備に適したiDeCo(=イデコ、個人型確定拠出年金)の掛金は、全額所得控除になります。つまり、早く始めればその分所得控除の金額も多くなりおトクです。掛金は1カ月5,000円から始められます。

また、税額控除ができるものがあれば利用しましょう。

代表的なのは、住宅ローン減税です。ふるさと納税は、自治体への寄付金にあたりますので、ふるさと納税の金額から2,000円差し引いた金額が税額控除されます。

自宅の不用品を金額に換算し、NPO法人などに寄付する仕組みを利用するのもいいですね。寄付金控除になれば、身のまわりがすっきりと片付くうえに、社会貢献になり、節税もできる方法です。

住民税決定通知書は見た目は小さくとも、多くのことが読み取れる大切な書類です。忙しい毎日ですが、確認して今後に生かしてくださいね。