読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、56歳、会社員の女性。離婚後単身で生活している相談者。老後に備えて不動産の購入や運用の割合で悩まれています。FPが提案するマネープランは? FPの秋山芳生氏がお答えします。

預金から投資資産へ資金を振り替えているが、投資資産を何割程度までにするのが妥当でしょうか。また、老後を考えて住宅購入を早く実行すべきか、その場合の妥当な予算について悩んでいます。

65歳まで勤務が可能な職場ですが、業務のストレスも高く、あと10年近くフルタイム勤務が可能だと思えないため、早めにリタイアする事も考慮したいです。

【相談者プロフィール】

・女性、56歳、会社員、数年前に離婚後独身

・同居家族について:子ども(25歳)は独立している

・住居の形態:賃貸(神奈川県)

・毎月の世帯の手取り金額:30万円

・年間の世帯の手取りボーナス額:76万円

・毎月の世帯の支出の目安:26万円

【毎月の支出の内訳】

・住居費:9万5,000円

・食費:4万円

・水道光熱費:1万円

・保険料:3万円(個人年金)

・通信費:8,000円

・お小遣い:3万円

・その他:2万3,000円 (iDeCo)

【資産状況】

・毎月の貯蓄額:2万円

・ボーナスからの年間貯蓄額:56万円

・現在の貯金総額(投資分は含まない):4,200万円

・現在の投資総額:700万円

・現在の負債総額:0円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。

現在56歳、お子さんを育て上げて、現在はお一人で生活されているのですね。預貯金も4,200万円と投資総額が700万円とのこと、資産形成についてしっかりされていると思います。そのうえで、現金と投資の配分をどうするべきか、住宅購入をどうするべきか、老後の資産と10年以内のリタイアについてどのように考えるべきかということですね。一緒に基本的な考え方を見ていきたいと思います。

現在の投資と現金の配分について

現金をどのように管理すれば良いかというと、仕事が現役の方は3つの口座に分けて管理すると良いと思います。

1つ目は生活費口座で、生活費の1.5カ月分を入れておきます。給与が振り込まれ、基本的な生活費はここから出すことになります。給料日になったら生活費の1.5倍の金額が入っているようにしましょう。

2つ目が、生活防衛費用の口座です。ここには生活費の6月カ月分から2年分を入れておきます。会社員で傷病手当が受け取れる場合は、万が一働けなくなった時に、最大1年6カ月間、それまでの給料の3分の2ほどが支給されます。6カ月分の生活防衛費があれば、1カ月の生活費の3分の1ずつを切り崩していけば、傷病手当と合わせることで、1年6カ月は生活水準を変えずにいられるのです。

ご年齢的に心配であれば、老後の生活費も考えて生活防衛費を1年分、2年分とし、現金比率を高くしても良いと思います。

3つ目が、ライフイベント用の口座です。「5年以内に引越しをする」「子どもの教育費」「住宅の修繕費用」など、先々の大型のライフイベントの費用を貯蓄して準備していく口座になります。

個人年金保険について

3万円を毎月つみたてていらっしゃるようですが、いつから始めたのか不明のため、仮に40歳から3万円ずつ60歳になるまで積み立てたとし、現在の解約返戻金を申告していただいた資産に含まない場合、720万円ほどが個人年金として出る計算になります。10年で受け取りとすると、72万円以上が毎年受け取れることになると思います。

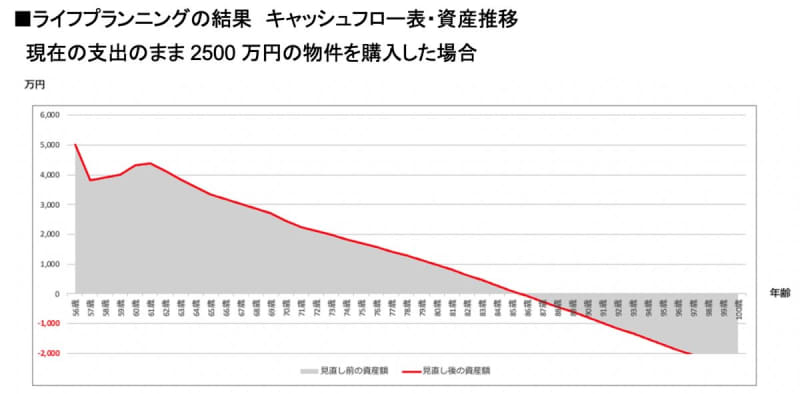

住宅を購入したらいつまで資産がもつ?

次に、住宅をどれくらいの金額で買えるかをシミュレーションしていきたいと思います。基本条件として、いつまで働くかによっても変わってきますので、まずは5年後にリタイアした場合を見ていきたいと思います。ライフプランシミュレーションの条件は、以下のとおりとします。

●一人用の住宅を2,500万円で1年後に購入し住宅ローン控除も受けられる

●住宅ローンは0.6%の変動金利、1,500万円を借入。頭金1,000万円

●5年間、現状の手取り収入が変わらない

●60歳を超えてからは、収入が現状の7割にダウン

●退職金はないものとする

●インフレ率を0.75%とする

●固定資産税は10万円として試算

●年金は現在の給付水準の85%として計算

●住宅購入の場合は、10年で修繕費が100万円かかる前提

●マンションを購入し、管理費・修繕費で2.2万円が発生するものとする

●老後の生活費は現在から変わらないものとする

●保険の支払いは60歳まで

●介護費用は500万円を想定

●運用は複利で3%運用、65歳以降は1.5%として試算

リタイアが5年後だった場合、支出が現状のとおりだとすると、86歳になるところで資産がショートします。

女性の平均寿命は87歳くらいなので、これでも問題無いと思われるかもしれませんが、現在、女性が95歳まで生存する割合は4分の1以上に達しています。年々この傾向は増え続けていているので、人生100年時代を前提に考えると、もう少し資産を長持ちさせていきたいところです。

資産を長持ちさせる手段5つ

資産を100歳まで枯渇しないようにしていくために、考えられる手は5つです。

1)支出を抑える

2)投資運用額を増やす

3)年金の受給開始を繰り下げて受給額を増やす

4)働く期間を延ばす

5)買う物件の金額を下げる

順番に見ていきましょう。

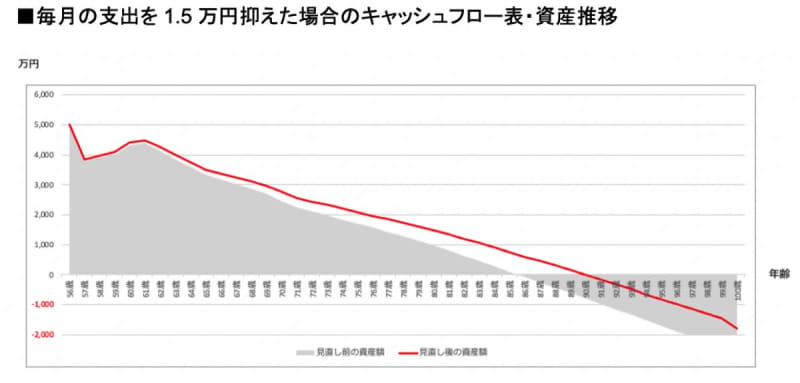

(1)毎月の支出を1.5万円抑える

毎月の支出を1.5万円抑えた場合、90歳まで資産を延ばすことはできますが、まだ安心とは言えません。

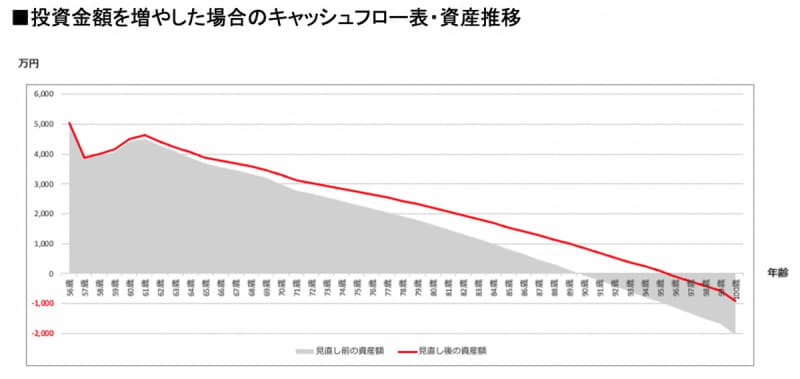

(2)投資金額を増やす

続いて、支出改善を行なったうえで、運用額を増やした場合にどうなるかを見ていきます。

4,200万円の預貯金から2,500万円の住宅購入をして、残りが1,700万円。生活防衛費を2年分624万円残し、残りを投資に振り分けると約1,000万円投資に回すことができます。一括で購入するとリスクがあがるので、200万円ずつ5年にわたって積み立て投資をおこなったとします。

65歳まで3%で運用ができたとして、65歳以降は1.5%の期待リターンにしています。すると、95歳まで資産推移が延びていきます。

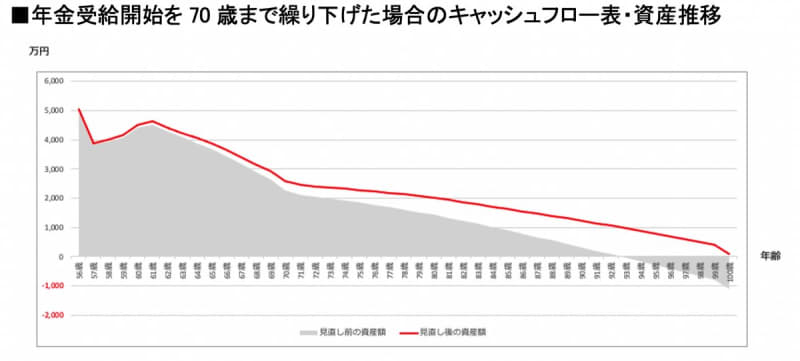

(3)年金の受給開始を繰り下げて受給額を増やす

さらに、年金の受給開始を繰り下げるとどうなるでしょうか。

年金は、65歳以降、受給開始を1カ月遅らせるごとに0.7%支給額が増えますので、5年遅らせて70歳受け取りにすると、42%増になります。すると、計算上は100歳まで資産が延びることになります。

この場合、65歳から70歳までの間は、資産全体を1.5%の期待値に下げて運用し、投資した金額を取り崩すことになります。あまりリスクを取りたくなければ、資産の3分の1を米国株などのインデックス投資に回し、3分の1は現金で持っておき、現金から取り崩すほうがいいでしょう。

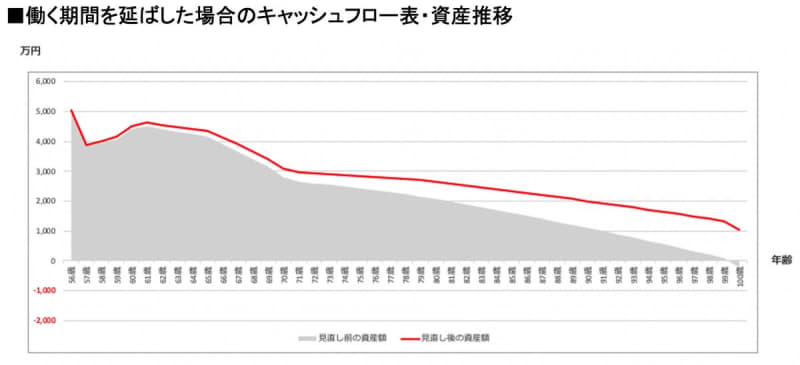

(4)働く期間を延ばす

支出改善や運用額の増額、年金の受給時期の繰り下げなどを行ったうえで、さらに老後の資産を安定的に推移させたい場合は、無理のない範囲で働くことになります。5年後の61歳まで働いて、62歳から65歳まで月10万円ほどでアルバイトをした場合の推移は次のとおりです。グレーのラインは現状の支出まま改善をしなかった場合。赤い線は、現状の支出より1.5万円の支出改善をした場合です。

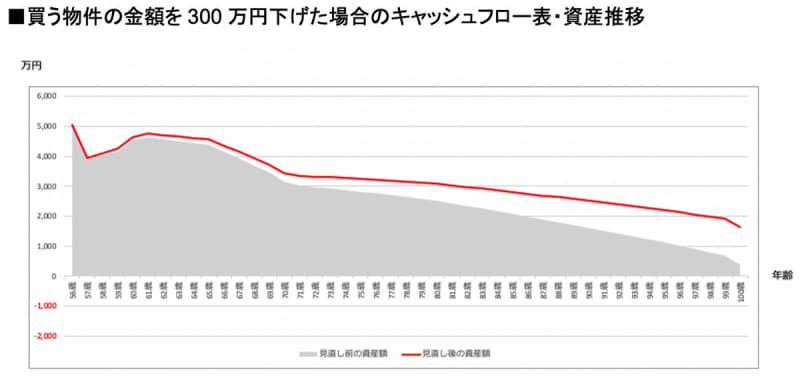

(5)買う物件の金額を下げる

さらに、購入予定の2,500万円の家の金額を、2,200万円に下げた場合はどうでしょうか。

1.5万円の支出改善を行わない場合でも100歳まで資産が保たれる計算になります。1.5万円ほど支出改善が可能であれば、より安心感が高まり、介護が必要になった場合の選択肢が増えると思います。

結果をまとめると…

シミュレーション上の結果は、今から5年働き、月に1.5万円の支出改善をすれば、資産が100歳まで持つということになります。

1)支出を抑える

2)投資運用額を増やす

3)年金の受給開始を繰り下げて受給額を増やす

4)働く期間を延ばす

5)買う物件の金額を下げる

この掛け合わせで老後に対応できるので、ご自身の価値観に合ったものや、実現可能性が高いと思われる手法を駆使していかれると良いと思います。

以上、どこか参考になれば幸いです。