楽天証券ではつみたてNISA口座が2021年2月に109万口座になったと発表。1年間で50万口座以上増えたようです。iDeCoの加入者数は2021年4月時点で198万人となっており、新規加入者数は約4.9万人とのことです。この1年で多くの人がつみたてNISAやiDeCoを通じて「長期積立投資」を始めているのがわかります。

ただ、始めたはいいものの、いつまで長期積立投資は続ければ良いのか、売り時はいつか、つみたてNISAは非課税期間が20年だが終了したらどうすべきかなど、出口についても考えておきたいところです。

今回は長期積立投資のやめどき、売りどきなどを考えていきましょう。

結論:投資は必要に応じてやめてもよい。ただし暴落時は淡々と続けるべし

つみたてNISAやiDeCoは長期積立投資のため、たとえ暴落が発生したときでも淡々と保有し続けることが望ましいです。ただし、投資の目的は「必要なときのためにお金を用意しておくこと」なので、つみたてNISAの場合、たとえば、結婚、出産、住宅購入、車の購入、子どもの学校入学、親の介護、転職・退職、自分の介護などライフイベントでお金が必要になったときには、売却を検討しても構いません。つみたてNISAで保有している投資信託の一部を売却して活用するといいでしょう。

「目標金額に達したとき」も売り時のタイミングです。あらかじめ、「500万円の利益が出たら一部を売る」「資産合計が1000万円になったら一部を売る」というように“目標”を決めておき、その目標に到達したら売却します。目標金額を設けることで、投資の意欲も途切れずメリハリのついた長期積立投資ができます。

「資産が2倍になったとき」も売り時の1つでしょう。資産が2倍になったときには、その半分、つまり投資元本分だけ売却しましょう。元本割れの可能性がなくなるほか、万が一、今後の運用状況が悪化したとしても、精神的なダメージが少なくてすみます。

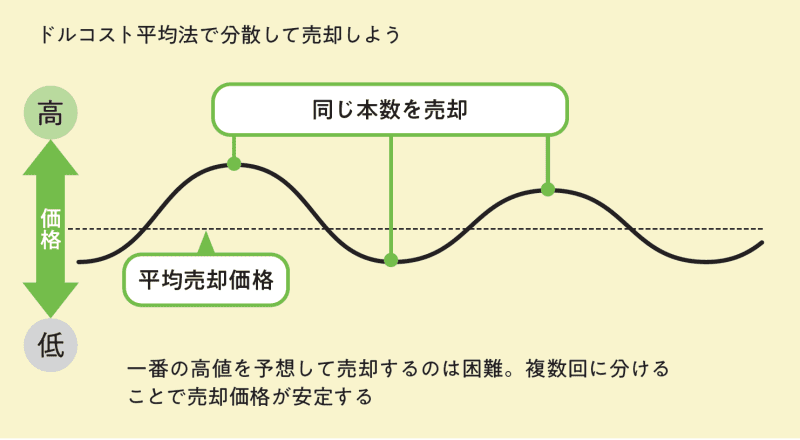

また、老後資金のように資産を取り崩すフェーズでは、資産を売るときに、積み立てで購入するときと同じように、複数回に分けて売却することで、売却価格の値動きのリスクを抑えることができます。売却タイミングでの価格が高いのか安いのかは、後にならないとわかりません。

誰しも、できるだけ高い価格で売りたいと思いますが、一番の高値を予想して売るのは難しいですよね。そこで、売却時にもドルコスト平均法を活用し、分散して売るようにするとよいでしょう。

つみたてNISAの非課税期間が終了したらどうする?

つみたてNISAでは、投資した年から20年が経つと、非課税期間が終了します。よく勘違いされますが、非課税期間が終了したら、すぐに口座にある資産を売却しなければいけないわけではありません。

投資から20年が経過すると、非課税期間が終了したものから順々に課税口座に資産を移されます。よって、課税口座(一般口座または特定口座)で運用を続けることができるのです。

課税口座に移った分は、値動きを見つつ、売却していきましょう。その際はここまでに説明した売却タイミングを参考にしてください。

つみたてNISA終了後も一度に売却するのは避けましょう。売却価格を安定化させる狙いもありますが、資産寿命を伸ばすという観点でも大切です。

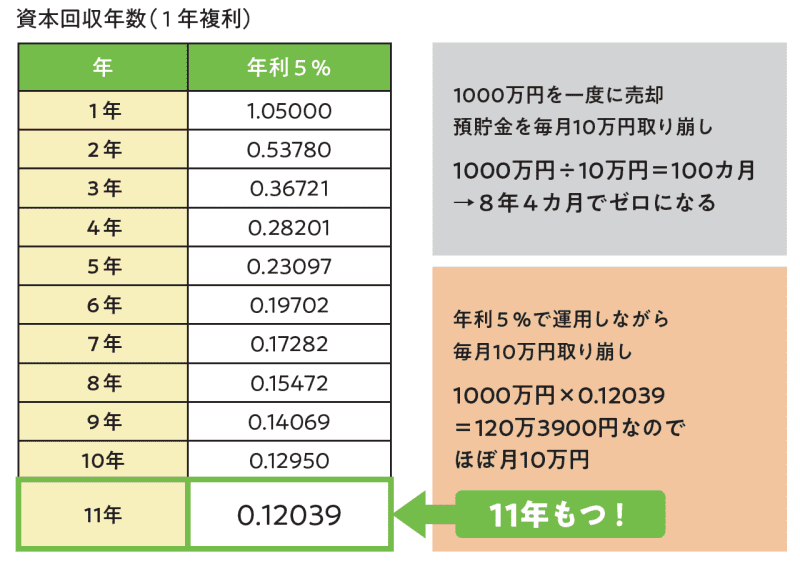

たとえば、1000万円の資産を一度に売却してしまい、毎月10万円を取り崩して生活費にあてると、1000万円÷10万円=100カ月となり、わずか8年4カ月で資産が尽きてしまいます。

しかし、一度に売却せず年利5%で運用しながら毎月10万円を取り崩していくと、11年もたせることができます。「資産寿命」を延ばすためにも、非課税終了後は一度に売却せず、運用を続けるのがおすすめです。

投資で発生した税金はどう納める?

投資による利益の課税期間は、1月1日から12月31日までの1年間です。原則として、翌年の2月16日から3月15日までに確定申告をしなくてはならないため、1月中旬ごろに、税金の支払いの有無や税額を計算するための資料が証券会社から送られてきます。

証券口座には「特定口座(源泉徴収あり)」「特定口座(源泉徴収なし)」「一般口座」という3つの種類があります。このうち、「特定口座(源泉徴収あり)」では納税の手間はありません。

「特定口座(源泉徴収なし)」を選んだ場合、証券会社が損益の計算を行って年間取引報告書を作成してくれるため、それを利用して自分で確定申告を行います。ただし、運用益が20万円以下なら非課税ですので、その場合は確定申告が不要です。

「一般口座」の場合は、年間取引報告書の作成から確定申告まで、一連の作業をすべて自分で行うことになります。なお、確定申告は最寄りの税務署か、インターネット上でも行えます。

確定申告をすることで節税できる場合もあります。複数の口座で投資すると「特定口座Aでは20万円の利益、特定口座Bでは30万円の損失」というように、利益と損失の両方がでることがあります。このとき、確定申告することで、利益と損失を合算した税金を計算できるようになります。これを「損益通算」といいます。

この例では、損益通算すると、10万円の損失になりますから、この年は税金を納める必要はありません。特定口座(源泉徴収あり)で税金をすでに収めている場合は、確定申告により納めた税金分を取り戻せます。

また、損益通算しても残った損失を最大3年間にわたって繰り越し、翌年以降の利益から差し引く「繰越控除」という制度もあります。仮に10万円の損失が出た場合、翌年に持ち越せ、翌年の利益と相殺することができるというものです。こちらも確定申告が必要です。

ただし、これらはあくまで課税口座に適用されるもので、iDeCoやNISAでは損益通算・繰越控除は適用外となります。

[(https://www.amazon.co.jp/dp/4299017765)

お金を減らさずに堅実に増やす資産運用のノウハウを凝縮した1冊。「長期・積立・分散投資」の極意をマンガと図解でやさしく解説。iDeCoや、つみたてNISAをはじめ、金融機関選び、投資資産ごとの特徴、株式投資や投資信託の銘柄選び、FIREで注目されている米国株、ポートフォリオの組み方、リスク管理方法、投資ルールのポイントまで。