21世紀になり、為替市場は大きな2つの危機を経験しました。リーマンショックとコロナショックです。前者が急激な円高をもたらした一方、後者はそれほどでもありません。その違いはどこにあるのでしょうか。

そして昨日、日経平均は終値で2万8,010円と、前営業日比953円安の大幅下落となりました。この値動きには様々な理由が考えられますが、世界の金融市場がコロナショック以前に戻ろうとしていることが大きな要因の一つでしょう。

今回は、リーマンショックとコロナショックの違いを明らかにするとともに、今後、円高リスクはないのかを検証してみたいと思います。

世界経済はコロナショック以前の水準へ

「100年に一度の危機」。2008年にリーマンショックが発生した際、このように評されました。それからわずか12年後の2020年、新型コロナウイルス感染症のパンデミックが発生。世界中で強制的に経済活動が止められ、昨年は多くの国で経済成長率が歴史的な落ち込みを記録しました。世界経済を襲う危機のサイクルがかなり短くなっている印象は拭えません。

新型コロナ感染症は多数の犠牲者を出している公衆衛生上の大惨事であることは間違いありません。そのことを踏まえたうえで、誤解を恐れずに言えば、実体経済や金融市場における危機のレベルという観点ではリーマンショックに遠く及ばないことは明白でしょう。

と言うのも、原状復帰への道のりは今回のほうが圧倒的に短いとみられるからです。ちなみに、経済協力開発機構(OECD)は、5月31日に公表した経済見通しにおいて、今年4~6月期に世界の実質GDPの水準がコロナ禍前の2019年10~12月期を上回ると予想しています。

現状、主要国では米国が経済正常化に向けて先行していますが、原動力は巨額の財政出動と大規模な金融緩和であることは言うまでもないでしょう。コロナショック当初はリーマンショック以上に深刻な危機となることが懸念されましたが、政府と中央銀行(FRB)の機敏な行動が功を奏した格好です。

もちろん、期待通り、いわゆる“ゲームチェンジャー”になろうとしているワクチンの存在は言うに及びません。まさに、ワクチンの普及こそが最大の経済対策であり、今後、世界的に接種が進むに連れ、経済正常化の流れは加速するとみられます。

リーマンショックが金融危機あるいは信用不安を伴い、長く陰鬱な時間が続いたのに対し、コロナショックは幸いなことにそうではありません。危機の質が全く違うと言えるでしょう。

FRBは金融政策の正常化に舵

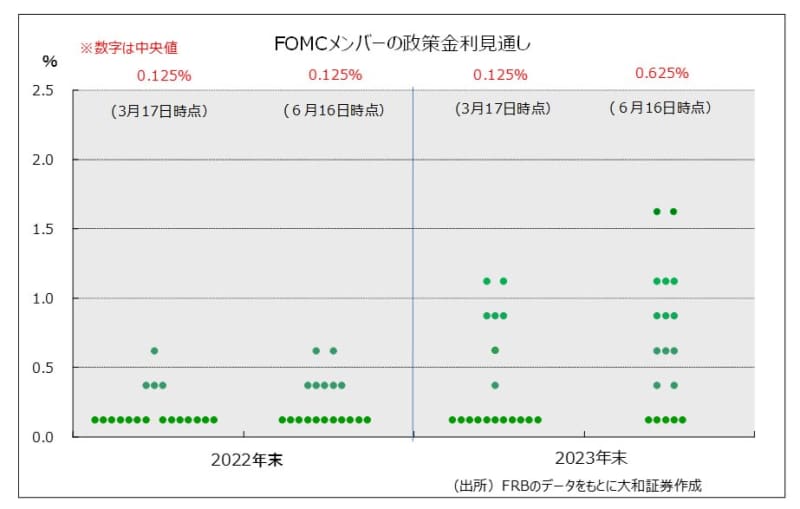

足許では、想定を上回る景気回復を受け、カナダやニュージーランドなど金融緩和の縮小を見据える中央銀行が現れてきています。こうした中、FRBも金融政策正常化に向けて舵を切りました。パウエルFRB議長は、6月15~16日に開かれた米連邦公開市場委員会(FOMC)において、テーパリング(資産購入の段階的な縮小)の議論がスタートしたことを認めています。

また、今回公表された各メンバーによる政策金利見通しでは、前回3月とは形が大きく変化し、中央値では2023年に2回の利上げ実施を示唆しました。加えて、2022年中に利上げを見込む向きは前回から3人増えています。

このFRBの豹変ぶりにはやはり物価が影響しているのでしょう。パウエル議長は、「物価上昇率は我々の予測を上回る値が長く続きうる」と、これまでよりも警戒する姿勢を強めています。

想像するに、このまま米国の物価が高止まりすれば、政治問題化するリスクがあります。インフレによって最も痛手を被るのは低所得者層で、現政権の支持者と重なります。バイデン政権へのあからさまな忖度があったとは思えませんが、FRBに対する風当たりが強くなる前に、物価上昇に対して手を打つ用意がある姿勢を見せたとみられます。

今後、今年末あるいは来年初めにテーパリングがスタートし、順調ならば利上げは2023年前半が予想されます。前倒しのリスクがあるとすれば、雇用の急拡大でしょう。労働者の職場復帰を妨げている要因とされる失業給付の特別加算措置が、9月6日に全ての州で期限を迎えることになっています。雇用の状況次第では、金融政策正常化のスケジュールが忙しくなり、利上げ時期が早まっても不思議はありません。

思えば、リーマンショック後にテーパリングが始まったのは2014年1月であり、金融緩和がスタートしてから5年以上が経過していました。ちなみに、利上げ開始は2015年12月でした。それと比較すると、今回のコロナショックは金融政策の正常化までの時間はかなり短くなりそうです。

日本の経常収支の構造変化にも注目

ここで、リーマンショック時の為替市場を振り返ると、急激に円高ドル安が進行し、2011年10月、一時、1ドル=75円台を示現しました。その後、トレンドが転換したのは2012年終盤のことです。今回のコロナショックでは、昨年3月に一時101円台前半まで円高に振れましたが、現在に至るまで同水準を超えていません。

前述のように、危機の質が違うことは確かですが、日本の経常収支の構造が変化していることも円高が進みにくくなっている要因として挙げたいと思います。

日本は現在でも大幅な経常黒字国ですが、大部分を「第一次所得収支」が占めています。これは、日本企業が海外子会社から受け取る配当および海外証券投資に伴う配当や利子が増えていることを表します。

こうした資金は現地で再投資に回されるケースが多く、円買い需要が盛り上がりにくくなっています。同じ経常黒字でも、かつてほど為替市場に影響を及ぼさなくなっていると言えます。

最後に、今後のドル円相場を展望すると、FRBのタカ派転向は重く受け止めるべきで、当然ながら円安ドル高を支援するでしょう。加えて、実需面でははっきりとした円買い圧力が想定しにくいため、緩やかに円安ドル高方向へ水準を切り上げるとみられます。

<文:シニア為替ストラテジスト 石月幸雄>