環境汚染や気候変動による自然災害の頻発や新型コロナウイルスの感染拡大などを背景に、企業の「持続可能性」への関心が高まってきています。

株式市場では「SDGs」(持続可能な開発目標:2030年までに達成目標として国連サミットで採択された、環境保護、貧困の根絶など17の目標および169のターゲット)や「ESG」(環境:Environment、社会:Social、企業統治:Corporate Governance)などが、新しい投資テーマとして着目されています。

数値に現れない企業情報“非財務情報”

これまでの株式投資は損益計算書、貸借対象表、キャッシュフロー計算書など財務諸表に反映される数値を対象に投資判断がなされてきました。最近は財務諸表数値に加え、「企業が社会とともに持続的な成長と発展を遂げることが可能であるか」というような長期的な視点についても評価される傾向にあります。

財務諸表に反映されない情報は非財務情報と呼ばれ、ウェブサイトなどで一部開示されていますが、各社の開示する内容が統一されていないことや、ウェブサイトだけでは十分な情報を入手できないケースも散見されます。

非財務情報を効率よく入手する方法に統合報告書があります。これは財務情報及び非財務情報をわかりやすく取りまとめた報告書で、企業の投資判断に有用なものです。ただし、統合報告書を開示している企業はごく一部の企業(2000年は600社弱)に限られており、非財務情報の情報開示はまだ十分なものとは言えません。一般の投資家が企業の非財務情報を入手するにはまだハードルが高いと言わざるをえません。

非財務情報を活用する別の方法として、情報プロバイダーなどからの情報入手が挙げられます。ブルームバーグ(Bloomberg)は経済・金融情報を配信する大手情報プロバイダーですが、企業の非財務情報について独自にESG開示スコア(以下開示スコア)を算定しており、東証1部企業の90%以上がカバーされています。

温室効果ガスの排出量やエネルギー消費量、女性役員や管理職比率など企業の非財務情報の開示項目数に応じてポイントが付与されています。ポイントが高いほど開示項目が多いことになり、企業が非財務情報をどの程度開示しているか比較するのに適しています。

非財務情報の開示と株価の関係

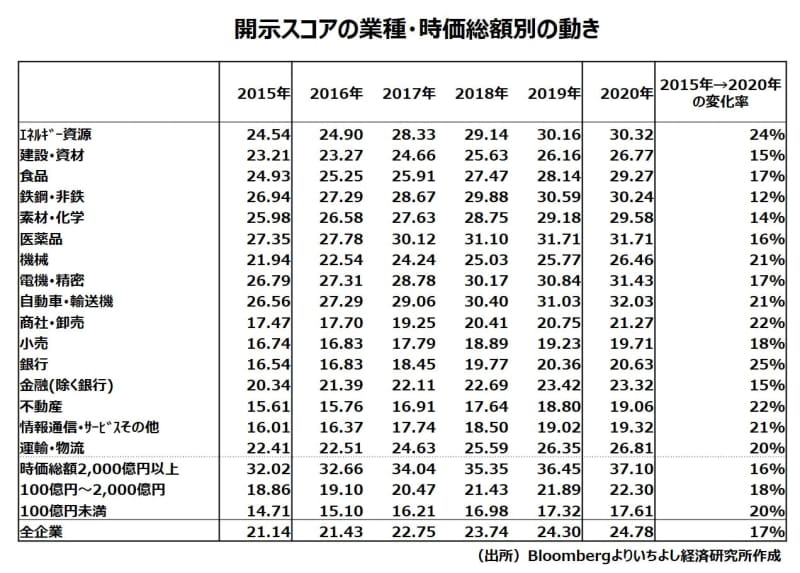

次に開示スコアの内容を少し詳しくみてみます。下表は開示スコアのある全上場企業について、業種別と時価総額別で分類したグループの平均開示スコアを比較したものです。

全企業の開示スコアは2015年から2020年にかけて17%上昇しています。2020年の開示スコアをみると、非製造業よりも製造業が、時価総額の小さい企業よりも大きい企業が高い傾向にあります。

ただし、2015年から2020年までの開示スコアの上昇率をみると、時価総額が小さい企業のほうが高くなっており、時価総額の小さな中小型株企業では非財務情報の開示が進んでいることがうかがえます。

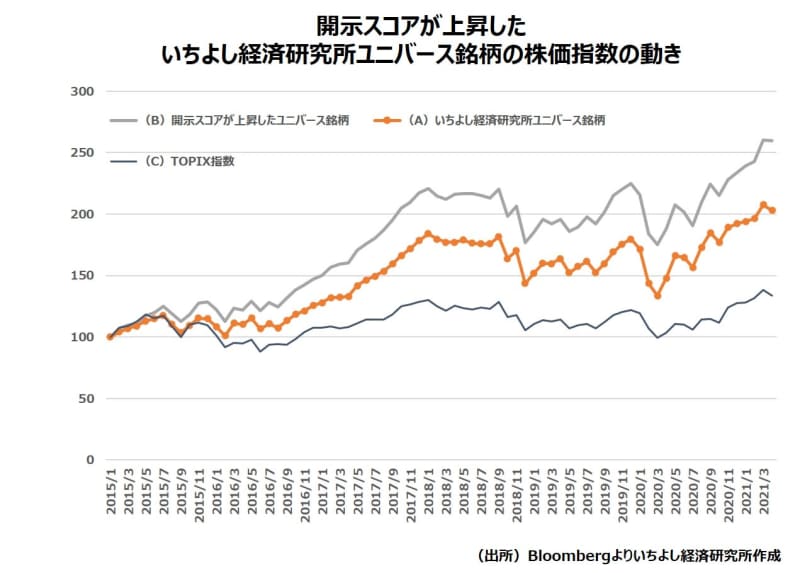

次に開示スコアが上昇している企業の株価についてみてみます。下の図は(A)いちよし経済研究所のユニバース銘柄(500社強、平均時価総額は約900億円)、(B)ユニバース銘柄のうち開示スコアが上昇した銘柄(130社)、(C)TOPIXについてそれぞれ2015年1月末を100とした株価指数の動きを比較したものです。なお、開示スコアが改善した企業は過去5年で開示スコアが5ポイント以上改善したものとしました。

株価指数の動きをみると、開示スコアが5ポイント以上上昇した企業の株価指数はTOPIX及びユニバース銘柄の株価指数をいずれも上回っており、非財務情報の開示が進んだことが、株価に対してプラスの影響を与えたとみることもできそうです。今後は企業のディスクロージャー姿勢の変化についても注意深くみる必要があるでしょう。

<文:リサーチサポート室 久保毅>