掛け金も所得控除!うれしい3つの税制優遇

超低金利時代でも、無理なく豊かな老後生活が送れるよう、税制上のメリットがある年金「iDeCo」(イデコ)に注目が集まっています。iDeCoとは、自分で掛け金を拠出し、運用方法も選んで資産形成する、任意加入の年金制度のこと。最大の特徴は、以下の3つの税制優遇があることです。

メリット1 掛け金が全額所得控除される

メリット2 運用益が非課 ←ここがポイント!

メリット3 受け取るときに各種控除の対象となり、一定額まで非課税

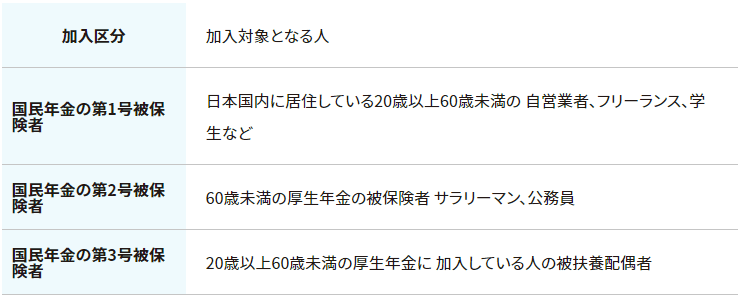

どんな人がiDeCoを利用できるのかは以下の通り。

20歳以上60歳未満のほぼ全ての人が加入できます(企業型確定拠出年金に加入している人は、規約でiDeCoに同時加入できる旨を定めている場合のみ)。

iDeCoに加入できる対象者

ここがポイント!解説

本来、iDeCoの運用残高(積立額と運用益の合計)に対して「特別法人税(1.173%)」が課税されますが、2020年4月1日から3年間、課税が延長されています。2023年3月31日以降も延長される可能性はありますが、注意が必要です。

また、特別法人税は利益に対してではなく、運用残高に対して課税されますので、運用成績が良く利益が増えると 税額も増えていくことになります。

ライフスタイルに合わせ、掛け金を自由設定

iDeCoは月々5,000円の掛け金から始められ、1年に1回掛け金の変更も可能。掛け金をストップすることもできます。ただし、年金の加入区分に応じて、掛け金に上限があります。基本的に60歳にならないと、掛け金や運用益を引き出すことはできません。将来の給付額は確定しておらず、元本が確保されていないものもあります。手数料もかかるということを覚えておいてください。

次回は、iDeCoの具体的な始め方についてご説明します。