読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、46歳、会社員の女性。将来、両親の家を相続することが決まっているそうですが、資産形成のため、賃貸をやめて持ち家購入を検討しています。専門家の意見は? FPの横田健一氏がお答えします。

将来両親の戸建て(東京)を相続することが決まっていますが、賃貸をやめてマンションか戸建てを購入することを検討したほうが良いでしょうか?

現在住んでいる賃貸マンションは都心で交通の便も良く、40平米弱の広さで月12万3,000円、10年以上前に新築で入居したため、愛着もあります。両親の戸建てについてはすでに生前贈与で何割かの名義も持っており、将来私の名義になることが決まっています。

不動産マーケットは現在高騰している印象で、今無理をして購入し負債ポートフォリオに陥るよりは、金融資産を増やすことに注力した方が良いとも思います。

以前は趣味出費が多く平均100〜200万円程度の年間貯金金額でしたが、ここ数年は家計を見直し、現金貯金と投資(iDeco、つみたてNISA、投資信託で月合計9万5,000円の積み立て)を合わせて、年間で約400万円貯蓄できるようになりました。コロナが明けてもこの貯金と積み立て投資水準を守って、まずは55歳を目安に金融資産を作りたいと考えています。

ちなみに、勤務先には確定給付型年金プランがあり、すでに1,000万円は確定しています。私の経済的な状況下での賃貸vs持ち家orマンションの観点、及び、その他お気づきの点がございましたらアドバイスをお願いいたします。

【相談者プロフィール】

・女性、46歳、会社員、独身

・同居家族について:同居の家族はいません。両親や兄弟は都内及び都内近郊に住んでいます。それぞれ自立しており、現状では介護サポートなどはあてにされていません。

・お住まいの都道府県:東京都(賃貸)

・毎月の世帯の手取り金額:63万円

・年間の世帯の手取りボーナス額:46万円(業績連動。2021年実績)

・毎月の世帯の支出の目安:36万円(2021年1~5月平均)

【毎月の支出の内訳】

・住居費:12万3,000円

・食費:5万2,000円 (外食含む)

・水道光熱費:2万1,000円

・教育費:1万円

・保険料:4,000円

・通信費:1万円

・車両費:1万円

・お小遣い:10万円(趣味、衣服・美容、交際費等)

・その他:3万円(医療費など)

【資産状況】

・毎月の貯蓄額:17万5,000円

・つみたてNISA、iDeCo合計:9万5,000円

・ボーナスからの年間貯蓄額:46万円

・現在の貯金総額(投資分は含まない):2,384万円

・現在の投資総額:191万円

・現在の負債総額:0

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

マイホーム購入を含む今後のマネープランニングについてのご相談ですね。ご自宅については、現在のお住まいに愛着があり、戸建て住宅のご相続も決まっているということであれば、購入する必要はないと思います。

いずれにしましても、まずは今後のお金を「見える化」するところから始めたいと思います。

今後30年間の収支や資産残高を「見える化」しましょう!

最初に次のような前提で今後のお金を「見える化」してみたいと思います。

●ご相談者様は現在のお仕事を55歳まで継続

●ご相談者様の年収は現在の水準が継続し、55歳で退職金1,000万円を受け取る

●公的年金収入は65歳から年間153万円(55歳までの平均年収を800万円と仮定)

●投資については、会社員である55歳までは現在同様月額9.5万円の積み立てを継続し、利回りは4%と仮定

●保険料は60歳まで支払う

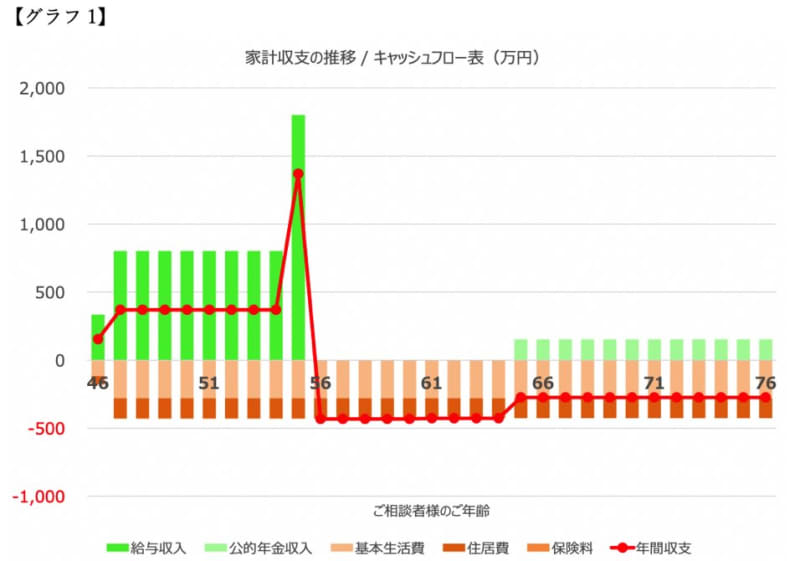

このような前提で今後30年間の収支を計算すると【グラフ1】のようになります。

棒グラフは上向きが収入金額、下向きが支出で、赤の折れ線グラフが年間収支を示しています(なお、初年度は5カ月の月割計算になっています)。

現在の収入水準で会社員を継続された場合は大きな黒字が継続しますが、55歳で退職され、生活費を維持された場合は、年間400万円超の赤字となります。そして、公的年金を65歳から受給した場合、その分だけ赤字幅は減少し、年間の赤字金額は274万円となります。

ただし、ご両親様のご年齢にもよりますが、今後10~20年程度の間にご相続が発生した場合には、その後の住居費は減少しますので、収支は改善することが見込まれます(ご自身で住むためにリフォーム等の一時的な支出が発生する可能性はあります)。

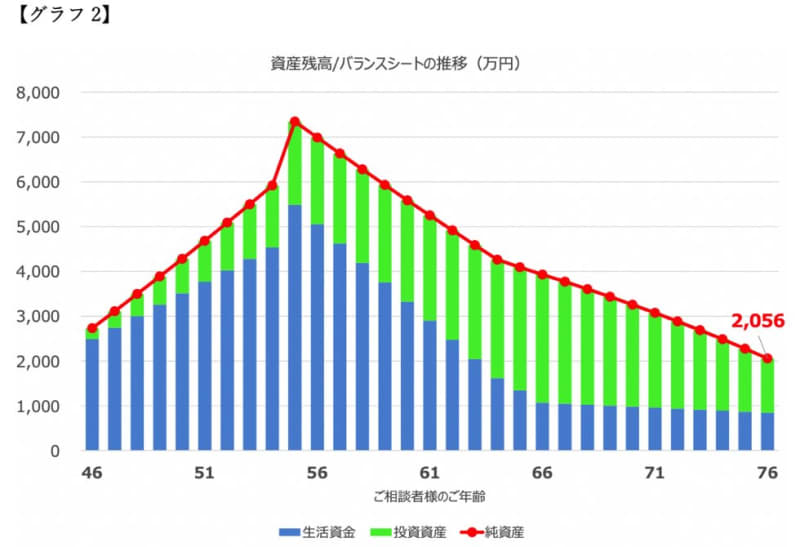

76歳時点での金融資産は約2056万円

資産残高の推移については【グラフ2】をご覧ください。

縦軸上側に生活資金と投資資産が表示されており、負債がないため、資産合計がそのまま純資産として赤字の折れ線グラフで表示しています。なお、67歳から生活資金が1,000万円を下回らないように、年間の赤字金額相当を投資資産から取り崩していく前提で計算しています。

この場合、76歳時点での金融資産は約2,056万円となっており、シミュレーション上はそのまま減少していく形になっていますが、実際にはご相続による住居費の軽減や、55歳以降もお仕事を継続されることにより、資産残高の推移は大幅に改善されることが期待されますので、大きな問題になる可能性は低いでしょう。

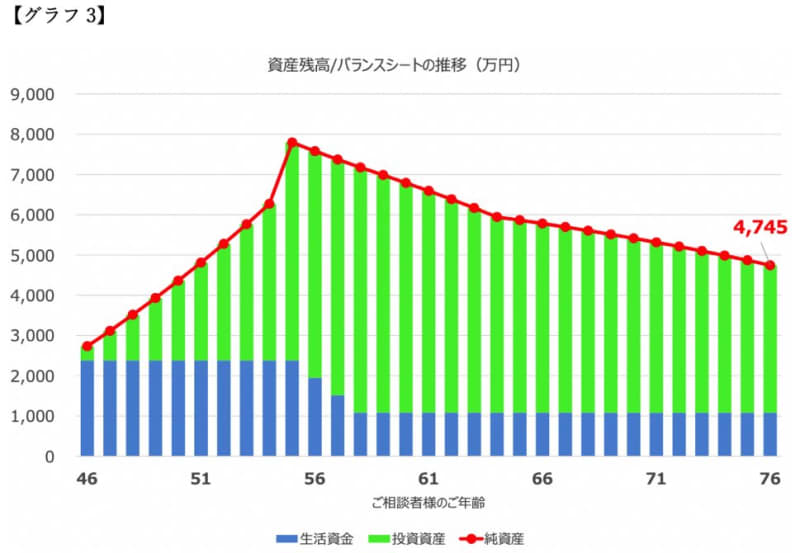

より積極的に資産運用を行っていくと?

次に、現在すでに2,000万円超の預貯金をお持ちになっていることから、今後の年間黒字金額を全額投資にまわしていくという、積極的な運用プランにするとどうなるか確認してみたいと思います。

つまり、積立投資金額をこれまでの年間114万円から年間370万円に変更してみます。年間収支のグラフには変更ありませんが、資産残高の推移は【グラフ3】のようになります。

軽く働くことで収支はさらに改善

貯蓄残高は現在の金額を維持したまま、投資資産を積み上げていくことになりますので、このようなグラフになります。そして、55歳でお仕事をやめられた場合、赤字部分は貯蓄から取り崩していくものの、貯蓄残高が1,000万円を下回ることがないように、投資資産からも取り崩していきます。

55歳を目安にということでしたので、56歳以降は収入ゼロ、生活費変はわらずという前提でシミュレーションをしていますが、実際には低収入となっても負担の軽い形で働き続けることで収支はさらに改善することが可能です。

なお、老後のリスクとして介護も考えられるかと思いますが、相続されたご自宅を担保にリバースモーゲージで介護費に充てたり、ご自宅を売却して老人ホームへ入居したりといった選択肢も選べるのではないかと思いますので、金銭的な面では特に心配はいらないと思います。

今回のポイントをまとめると

以上、ポイントをまとめますと以下のようになります。

●現在の状況でマイホームを取得する必要性は低いという印象です。

●55歳まで現在の収入水準で仕事を継続され、積立投資も現在のペースで継続された場合であっても、ご相続による住宅取得を考慮すると、大きな問題となる可能性は低いと思われます。

●すでに2,000万円超の預貯金があることから、今後の黒字金額を全額運用にまわしていくという、より積極的な運用を行うことで、より安心感のあるマネープランを実現していける可能性が高くなると思われます。

ご参考としていただけましたら幸いです。