3月以降、米国や欧州の株価指数が歴代最高値圏に位置する中で、日本株の出遅れが鮮明になっています。新型コロナのワクチン政策、経済の回復度合い、自国の政治動向など、さまざまな要因が絡む中ではありますが、日米欧の株価指数のパフォーマンスの違いが顕著になっています。

この傾向は今後も続くのでしょうか。日経平均株価のこれまでの動きについて、チャートを中心に簡単に振り返り、今後の節目の価格帯・展望についてみてみましょう。

チャートの黄色信号「デッドクロス」って何?

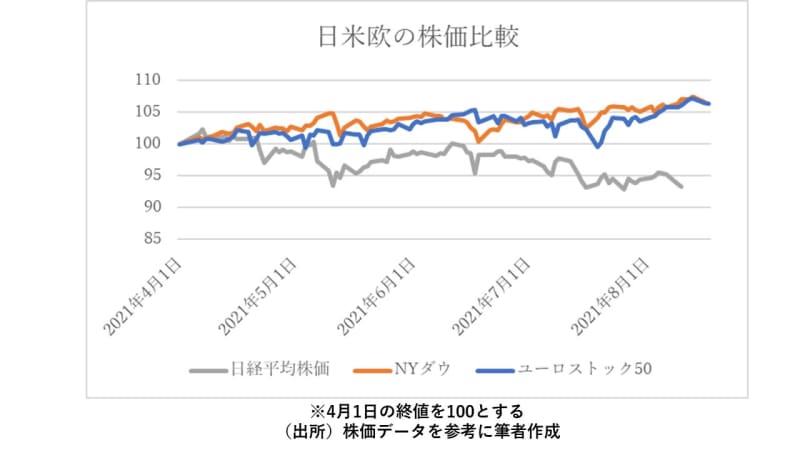

日経平均株価のチャートを詳しく見るまえに、4月1日の日米欧の株価指数(日経平均株価、NYダウ、ユーロストック50)を100とした値動きを見てみます。直近までに、米国のNYダウが+約6.6%、欧州を代表するユーロストック50指数が約+6.3%に対し日経平均は約-6.7%となっています。相対的に日本株指数は10%を超えるアンダーパフォームとなっているのです。

次に、週間の動きからなる週足チャートを用いて、日経平均株価のこれまでの値動きを見てみましょう。

昨年のコロナショック以降、一本調子で上昇を続け、2月にはバブル以来の3万円を突破し堅調に推移していましたが、それ以降は上値を切り下げる展開となっています。一方で、下げても27,000円台前半では何度か反発していることもわかります。

そこでこれまでの値動きの高値と安値の節目を結ぶと、下降する三角形のような形が描けます。この形は「三角持ち合い」と言われ、仮に下値を結んだ線を割れると下降へ向かう可能性が高いとされます。もちろん、想定通りの値動きとならないケースもあるため一概には言えませんが、先行きはやや売り優勢とも見え、注意が必要と言えるでしょう。

このようにチャートの形から下落基調であるように見えますが、一定期間の価格を平均して求める「移動平均線」を用いてトレンドを見ても、下落の兆候が見て取れます。

1日の値動きからなる日足ベースで日経平均株価のチャートをみると、長期のトレンドを示す200日移動平均線を下回って推移しており、かつ短期のトレンドを示す25日移動平均線が200日移動平均線を上から下に突き抜け、弱気のサインである「デッドクロス」が発生しています。

また1週間の値動きからなる週足で見ても、7月初旬に短期の13週移動平均線と中期の26週移動平均線で「デッドクロス」が発生したのち、現在は長期のトレンドを示す52週移動平均線近辺で株価は推移しております。

このように、現在の日経平均株価は、これ以上価格が下回ると下落が加速しかねない重要な分岐点に位置していると考えられます。

節目の価格帯は3つ、万一25,000円台に突入したら要注意

それでは、下落が続いた場合の下値の目処はどこにあるのでしょうか。3つのポイントに分けて見てみましょう。バブル以来の高値圏で推移していることもあり、価格帯によって状況に大きく差があることがポイントです。

最初に考えられる節目は、現在の価格帯から最も近い価格帯の27,300円近辺です。5月に27,385円を付けて以降、この近辺が下値の抵抗線となって7月に3度下回りそうになり、一時は27,272円を付けましたが、なんとか耐えてきています。

2021年の初値は27,575円であることから、この近辺の価格は年初来での日経平均株価の損益分岐点にもあたり、割れてしまうと大きく下落に傾く可能性があります。

27,000円台を割れしまうと次は26,000円台の価格帯が気になりますが、この価格帯は先ほどの27,000円台前半よりも抵抗が弱い可能性があります。なぜなら、26,000円台は昨年11月につけてから12月後半に27,000円台を記録するまでのわずか1ヶ月しか取引された期間がない価格帯であるからです。

26,000円台で節目と考えられるのは12月にわずかに押し目を形成した26,300円台ではないでしょうか。もし下落が加速した場合は意識しておくといい水準ではないでしょうか。

最後に、最悪の想定にはなりますが、26,000円を下回ってしまった場合に備え、25,000台の価格帯も見ておきましょう。この価格帯では11月に営業日ベースで約10日しか推移しておらず、下げ方によっては下げ止まらない可能性がある価格帯となります。

万が一、25,000円台まで下落した場合は、24,000円台への突入も警戒する必要があるかもしれません。

9月以降は国内の政治情勢に要警戒

チャート的なこれまでの傾向、節目となりうるポイントを確認したところで、今後の展開について簡単に見ていきましょう。相場に影響を与えそうな材料としては、国内政治情勢が挙げられます。

争点となりそうなのは、秋に開催を控える衆議院議員選挙です。安倍政権時の比較的与党が優位であった過去の状態と比べ、今回は様相が異なっており、政治の不透明性を嫌う海外投資家の動向が相場を左右する可能性があります。懸念点は現在の内閣支持率の低迷です。

昨年9月の菅政権発足当初は高かった内閣支持率ですが、新型コロナの政策にかげりが見え始めるにつれて下落を続け、7月以降は「危険水域」とされる30%近辺での推移が続いています。その中でも目下の新型コロナの新規感染者数の増加が留まることを知らず、緊急事態宣言の地域の拡大・延長と厳しい状況が続いています。

緊急事態宣言は先行きの経済見通しにも影響を与えるため、長期化は株価にとってもマイナス要因と言える上、内閣支持率にとってもマイナス材料と言えるでしょう。選挙までは投資の観点でも注目すべき指標と言えます。

加えて菅首相の地元、横浜で8月22日に市長選を控えており、結果次第では政権に更なる向かい風となるとも言われています。菅氏が支持する候補者が当選とならなかった場合は、政権運営にも影響がある可能性は指摘されており、マーケットにも影響があるかもしれません。

衆議院議員選挙を通過し、政治面での不透明感が払しょくされれば、例年パフォーマンスが良い年末に向けて下げ基調から一転して年末ラリーが期待できるところではあります。しかし、それまでの期間はじっと反転の時を待つ時期が続くことも想定に入れ、マーケットと向き合う必要がありそうです。

<文・Finatextホールディングス 菅原良介>