手当金や各種控除は、家計をサポートしてくれるありがたい制度。給料などの収入が思うようにアップするとは限らないので、このようなサポートはしっかり活用したいですね。しかし、手当金・各種控除の性質上、受けられる人には年収の制限が設けられていることがあります。つまり、年収がアップしても、手当金・各種控除がなくなることで、かえって手取り金額が少なくなってしまう可能性もあるということ。

今回は、もらえなくなる手当や各種控除の年収の境目についてお伝えします。

目次

■児童手当

■給与所得控除

■基礎控除

■配偶者控除

■配偶者特別控除

■住宅ローン減税

■非課税贈与の特例

■高額療養費

■高等学校等就学支援金制度

■家族手当

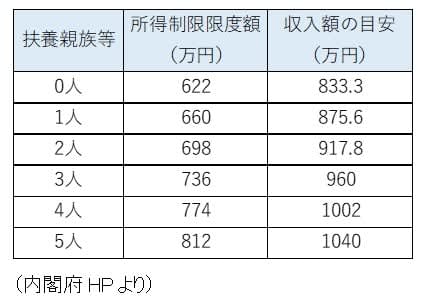

■児童手当

中学校卒業までの子どもを養育している場合、児童手当が支給されます。支給される金額は、子どもの年齢や人数によって異なります。

受給者は生計を維持している人。共働きで両親とも収入がある場合、所得が高い方が受給者になると考えてよいでしょう。児童手当は扶養親族人数に応じて、受給者の所得制限があります。

たとえば、中学生と小学生の子どもが2人いて、妻の収入が年100万円、夫の収入が年800万円なら、受給者は夫、扶養親族は3人ですから、所得制限限度額は736万円。収入額の目安は960万円です。限度額には届いていないので、子ども一人あたり1万円ずつ受け取れるという計算です。

夫の年収が1,000万円だったら、限度額オーバーです。

児童手当は、限度額以上の場合は特例対象として子ども1人あたり5,000円の給付があります。ゼロにはなりませんが、かなりの減額です。

■給与所得控除

所得税は、所得に対してかかります。所得は、収入とは異なることに注意しましょう。

会社員なら、給与の額面金額が収入になります。所得とは、収入から各種所得控除を差し引いた金額のこと。ですから、同じ収入でも、所得控除が多ければ、差し引ける金額が増えるので所得が少なくなります。所得が少なければ、所得税も少なくなるので、手元に残るお金が増えます。

つまり、所得控除はできるだけ多い方がおトクです。

会社員の場合、給与収入から一定金額が給与所得控除として差し引かれます。給与所得控除は、自営業者の経費のようなもの。収入から、まずは経費を差し引いて計算します。

ただ、給与所得控除は年収によって異なります。

たとえば、年収が600万円の場合は、給与所得控除は164万円。収入から差し引いた給与所得は、436万円です。

600万円×20%+44万円=164万円

600万円-164万円=436万円

年収850万円を超えると一律195万円なので、年収が1,000万円でも給与所得控除は195万円、給与所得は805万円です。

1,000万円-195万円=805万円

年収2,000万円になっても給与所得控除は変わらないので、そのぶんがダイレクトに給与所得になります。

2,000万円-195万円=1,805万円

■基礎控除

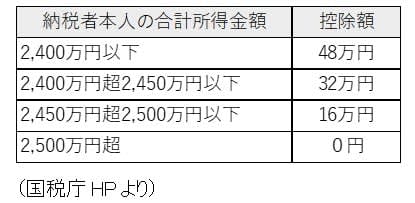

所得控除には納税者それぞれの状況に応じたものがありますが、基礎控除はすべての人が対象、と思いきや所得によって控除される金額が異なります。

年収が2,400万円以下なら48万円ですが、2,400万円を超えると減額され、2,500万円を超えるとゼロになります。収入が高額になると、控除額が減るので所得金額を減らせず、所得税が高くなります。

■配偶者控除

配偶者控除は、配偶者を扶養していると受けられる控除です。配偶者の所得は年間48万円以下が条件ですから、給与収入なら103万円以下です。

控除の金額は、配偶者を扶養している納税者本人の年収によって異なります。納税者の年間所得が1,000万円を超えると、控除は受けられなくなります。

納税者本人が会社員で収入が給与のみの場合、年収1,195万円(給与所得控除が195万円)を超えたら配偶者控除はゼロになります。

■配偶者特別控除

配偶者の収入が多く配偶者控除が受けられなくても、配偶者特別控除が受けられる場合があります。配偶者の所得金額が、48万円を超えても、133万円以下までであれば、配偶者特別控除の対象になります(給与収入103万円超~201.6万円以下)。

ただし、納税者本人の年収が、900万円を超えると段階的に控除額が減り、1,000万円を超えるとゼロになります。

夫の年収が1,000万円を超えたら、配偶者控除、配偶者特別控除とも受けることはできません。妻が働くなら、扶養の範囲を意識しなくてもいいでしょう。妻の働き方によって社会保険料が必要になることもありますが、世帯全体の収入など総合的に考えて決めるといいですね。

■住宅ローン減税

マイホームの取得に住宅ローンを組んだら、年末のローン残高の1%が10年間(13年の場合あり)受けられる住宅ローン減税。主旨は、ローン金利の負担軽減です。住宅ローン減税の条件には、物件の床面積が50㎡以上であることや、ローンが10年以上のものであることなどに加え、納税者の所得金額があります。

住宅ローン減税を受けようと思っても、その年の合計所得金額が3,000万円を超えた場合、その年の減税は受けられません。収入ではなく合計所得ですので、各種所得控除など可能な限り漏れなく利用しておきたいですね。

■非課税贈与の特例

マイホーム取得のために、親からの贈与を考える人もいるのではないでしょうか。

直系尊属、つまり両親や祖父母から、マイホーム取得のための資金を贈与されても、一定の条件に合えば贈与税がかからない特例があります。贈与金額の上限は、消費税10%、契約締結日が2020年4月1日~2021年12月31日の場合、省エネ等住宅で1,500万円、それ以外では1,000万円です。

贈与を受ける人は、贈与を受けた年の所得が2,000万円以下であることが条件のひとつです。ただし、新築等をする住宅用の家屋の床面積が40㎡以上50㎡未満の場合は、1000万円以下になります。

在宅ワークが増え、マイホーム取得を積極的に考えている人が増えています。取得の際には、税金面も含めて考えるようにしましょう。

■高額療養費

病気やケガで治療を受け医療費が高額になった場合には、高額療養費制度によって自己負担の上限額が定められています。医療機関で払い過ぎた分は、申請することで後日払い戻しを受けられます。

自己負担の上限額は、収入によって異なります。

たとえば、年収が600万円の場合は、保険診療で支払った金額が、ひと月で8万100円を超えたら、高額療養費の対象になります。

同様に、年収が1000万円なら、ひと月16万7400円、1500万円なら、ひと月25万2600円を超えると対象です。ひと月でこれだけの費用がかかるのは滅多にないことでしょうが、年収が高ければ、対象となる金額も高くなります。医療保険などで備えておくと安心ではないでしょうか。

対象は保険診療で支払った金額なので、入院した時の差額ベッド代や自由診療の費用は対象になりません。

また、ひと月とは1日~月末までを指します。9月30日に入院して10月5日に退院したら、9月分と10月分を分けて計算します。

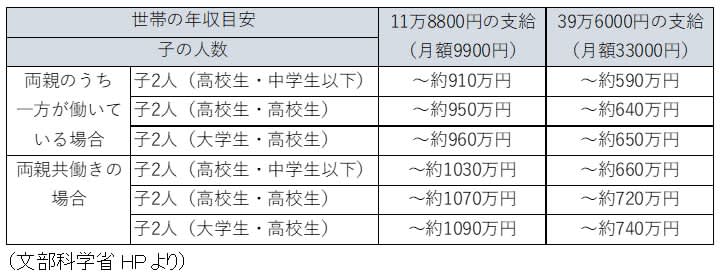

■高等学校等就学支援金制度

高等学校は義務教育ではありませんが、多くの子どもたちが進学します。高等学校等就学支援金制度は、教育費の負担を軽減し学びの機会が均等になるよう、高等学校の授業料無償化する制度です。

収入の条件は、世帯で計算します。

両親のうちどちらか一方が働き、高校生1人(16歳以上)、中学生1人の子供がいる世帯の場合、世帯で年収約910万円未満世帯の生徒が対象になり、11万8,800円の支給が受けられます。

一方、1,000万円を超えると支給を受けられなくなるケースがあることに注意が必要です。

■家族手当

家族手当に関しては勤務先によってさまざまな規定がありますので、会社の規則を確認しましょう。

会社は基本給の他に各種手当金があります。残業手当や通勤手当(交通費)など、ほとんどの場合は収入にかかわらず受け取れますが、家族手当については、勤務先によって家族の年収に上限を定めていることが一般的です。

基本的に、家族手当とは、扶養家族がいる従業員を対象に支給する手当です。養っている家族がいれば、その分生活費も多くかかるので、そのための手当と考えられます。家族の年収の上限は、103万円や130万円が多く、所得税や社会保険の扶養親族の条件とリンクしている場合が多いようです。

年収1,000万円を目標にしている人も多いでしょう。

しかし、1,000万円を少し超える程度だと、かえって損になってしまう可能性があります。かと言って、収入を抑える調整をするのは、今後も働き続けるためのモチベーション維持のためには望ましいこととは言えません。

上記のことを、念頭に入れつつ、さらなる目標を目指していきたいですね。