読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、25歳・会社員の女性。「30歳までには家を出て結婚し、子どもは35歳までに最大2人授かるのが理想」だといいますが、どのように資産形成に取り組めばよいでしょうか? FPの横田健一氏がお答えします。

貯金をするのがもったいなく感じており、運用方法を相談したいです。

25歳、会社員です。現在、結婚を考えている相手がおります。子どもをつくりたいという思いもあり、どのような投資にどのくらいかけてよいものかわからず相談したいです。相手は同い年なのですが、大学の博士課程に在学しており就職は2年ほど先になるかと思うので、まだ将来は不透明です。

30歳までには家を出て結婚し、子どもは35歳までに最大2人授かるのが理想です。子どもができても可能な限り働きたいと考えています。

結婚式を開くことは考えていないため、結婚資金としては海外旅行へいける程度があればいいかなと思っております。住宅は余力があれば購入したいとは思うのですが、東京近郊の戸建てか低層マンション希望のため予算を捻出できるのか疑問に思っています。

その他の支出は両親への仕送りです。投資はつみたてNISAを2019年から実施しているのみです。会社に個人型確定拠出年金(iDeCo?)は利用できないと案内された記憶があり、そちらは利用していません。彼も私自身も奨学金等の返済はございません。

【プロフィール】

・女性、25歳、会社員、独身(婚約者あり)

・同居家族について:両親と弟と4人で暮らしています。父が会社員、母がパートで2人とも50代後半です。収入は聞いたことがありません。弟は専門学校に通っています。とくに介護や病気による世話の必要はございません。

・住居の形態:親の家で同居(東京都)

・毎月の世帯の手取り金額:30万円

・年間の世帯の手取りボーナス額:110万円

・毎月の世帯の支出の目安:10万3,000円

【毎月の支出の内訳】

・通信費:3,000円

・お小遣い:5万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:16万7,000円

・ボーナスからの年間貯蓄額:90万円

・現在の貯金総額(投資分は含まない):950万円

・現在の投資総額:150万円

・現在の負債総額:0

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャル・プランナー、横田健一です。

今後のライフプランを考慮しつつ、より積極的に運用していきたいというご相談ですね。

まずはライフイベントでかかるお金を確認し、その上で、どのくらいを運用にまわしていけるか検討していく、という順番で考えてみたいと思います。

今後のライフイベントでかかるお金を確認しましょう

今後の最初の大きなライフイベントとしては、30歳までに結婚したいということですね。結婚資金としては、海外旅行に行ける程度ということですが、お二人分で具体的にどのくらいの予算を考えられていますでしょうか。海外ですと、50~100万円くらいでしょうか。

次に相手の方がどのような形で就職されるか、イメージはありますでしょうか。民間企業への就職なのか、大学に残って研究者となるのか。また、勤め先は国内なのか、海外なのか。国内だとしても、ご相談者様の現在の勤務地から遠くない場所なのか、それとも遠方になるのか。その結果、ご相談者様ご自身は現在の職場を継続されるのか、場所によっては転職してお相手の方についていくことになるのか。

新婚旅行以外にも、結婚して同居していくとなれば、引っ越しや家具・家電の購入など、ある程度のお金は準備しておく必要があるでしょう。

現時点では決まっていないことが多いかと思いますが、基本プランとしてどのようなライフプランになりそうか、できるだけ相手の方と話してイメージしておくことが大切です。また、お相手の方はまだ就職前ということですが、資金的な負担割合についても話し合っておくことが重要です。

子どもの教育費もイメージしておく

次に最大2人の子どもがほしいということですので、一般的な子どもの教育費について確認しておきましょう。

まだご結婚前なのでお子様の教育プランまでは話されていないと思いますが、一般的に公立か、私立かで金額は大きく変わってきます。金額感だけでも具体的にイメージしておきましょう。

共働きの場合は保育園になるかと思いますが、幼稚園の場合ですと、大学までで次のような金額になるという調査結果があります。

すべて公立だと約800万円、すべて私立だと約2400万円となります。6年間ということもありますが、最も差が大きいのは小学校で、800万円近くの差になっています。

お子様の教育費は金額としてはかなり大きなものとなりますが、一度に必要となるわけではありません。実際に生まれてから、計画的に準備していけばよいと思います。

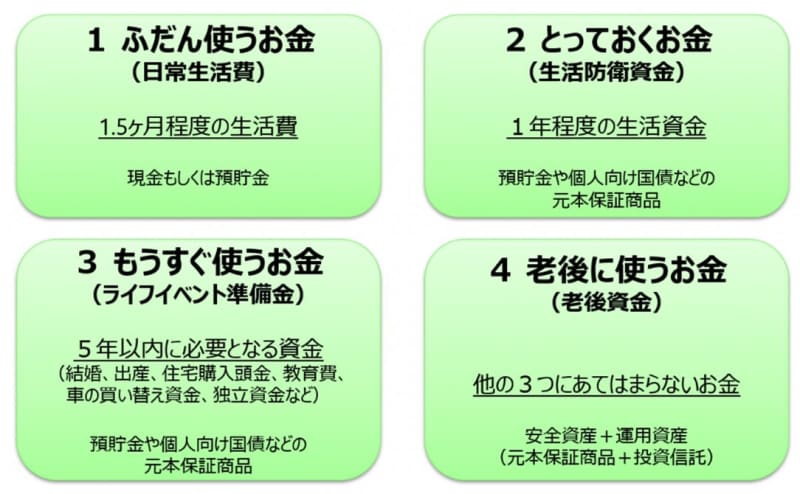

どのくらい投資にまわしていけるかはお金を4つに分けて考えましょう

今後のライフイベントを考えた上で、「どのくらいのお金を投資にまわしていけばよいのか」という点については、次のように整理してみるとよいでしょう。

現在はご実家で暮らされ、生活費は月々約10万円ということですので、「ふだん使うお金」と「とっておくお金」としては、合計して100万円程度あればよいのではないかと思います。

左下の「もうすぐ使うお金」が今後5年以内に必要となるライフイベントに向けたお金です。ご相談者様の場合、ご結婚に関連する費用ということになるかと思います。新婚旅行と新生活に向けた準備のお金を確保しておいていただければと思います。

現在お持ちの資産から、「ふだん使うお金」「とっておくお金」「もうすぐ使うお金」の3つを差し引いた残りが、「老後に使うお金」ということになります。この「老後に使うお金」のうち一部を投資に振り向けていただくのがよいと考えています。

実際には、このお金すべてを老後に使うのではなく、お子様の教育費やマイホーム購入など、他の用途で使っていくことにもなると思いますが、現時点ではそれらの時期や金額が明確でないので、一旦は「老後に使うお金」という形で整理しておかれるとよいと思います。

具体的な投資対象は?

現在つみたてNISAで投資をされているということですが、具体的にはどのようなものに投資されているのでしょうか。

長期的な投資であれば、筆者は世界株式のインデックスファンドが基本になると考えています。

つみたてNISAの枠で収まらず、また職場の条件により個人型確定拠出年金が利用できないということであれば、一般的な特定口座で同様に積立投資をされるのがよいでしょう。

今回のポイントをまとめると…

以上、ポイントをまとめますと以下のようになります。

●お相手の方と可能な範囲で、ご結婚やご結婚後の暮らしについて話してみましょう。その上で、今後のライフイベントを具体的に考え、それに伴って必要となるお金をできるだけ具体的な数字で検討しておきましょう。

●ライフイベントに伴うお金と、具体的に必要となる時期について確認し、お金を4つに分けて整理してみましょう。

●つみたてNISAの枠を超えて投資をする場合には、一般的な特定口座で同様に積立投資をするのがよいでしょう。

ご参考としていただけましたら幸いです。