読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、40歳・会社員の既婚男性。50歳早期退職を目指して貯蓄してきましたが、営業成績によっては45歳退職の可能性もあり、マネープランに悩まれています。現金対投資金額が6対4になるまで投資信託を購入していく予定だと言いますが、プロの意見は? FPの秋山芳生氏がお答えします。

世帯年収1,300万円(妻年収95万円)、現在以下の内容で投資をしています。現金対投資が6対4になるまでは余剰金で投資信託を購入して行こうと思っていますが、この内容を客観的に見てどう思われますか?

50歳での早期退職を考え今まで貯蓄してきましたが、数年前より実績をとても厳しく求められるようになり、営業成績によっては最悪45歳で退職ということもありそうです。その場合、最低世帯年収はどの程度を目指したらいいでしょうか。

子どもたちは中学から塾、高校までは公立、奨学金なしで最終学歴は大学卒を考えています。高校無償化は所得制限により対象外です。転勤族で、今の会社にいる限り住宅購入は考えていません。

よろしくお願いします。

【投資内容】

夫/

つみたてNISA:eMAXIS Slim S&P500; 月3万3,333円

特定口座:eMAXIS Slim 全世界株式オールカントリー月 8万円

持株会:月1万円(再配当型で年間配当40万円、時価評価額2,000万円)

妻/

つみたてNISA:楽天VTI 月3万3,333円

特定口座:eMAXIS Slimバランス8資産均等型 月1万7,000円

ジュニアNISA:eMAXIS Slim 全世界株式オールカントリー 年160万円(2023年まで計480万円利用)

【老後資金】

夫/23歳より厚生年金加入、国民年金未納期間あり。企業型DC加入、退職金1,000万見込み。早期退職の場合上乗せ退職金あり

妻/26歳まで国民年金。未納期間あり。26歳から扶養に入り厚生年金。

【相談者プロフィール】

・男性、40歳、会社員、既婚

・同居家族について:

妻/42歳、パート。年収95万円、児童手当特例給付月1万円

子ども2人/10歳、12歳

・住居の形態:借上社宅(中国地方)

・毎月の世帯の手取り金額:51万円

・年間の世帯の手取りボーナス額:380万円

・毎月の世帯の支出の目安:約30万円

【支出の内訳】

・住居費(月額):2万9,000円(3割負担)

・食費(月額):9万円

・水道光熱費(月額):1万9,000円

・教育費(月額):1万5,000円

・保険料(月額):1万6,000円

・通信費(月額):1万円

・お小遣い(月額):5万円

・その他(年額):車検自動車税年15万円、旅行費90万円

【資産状況】

・毎月の貯蓄額:17万円

・ボーナスからの年間貯蓄額:275万円

・現在の貯金総額(投資分は含まない):4,920万円

・現在の投資総額:1,390万円

(持ち株会1,100万円、NISA含む投資信託合計290万円)

・現在の負債総額:なし

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼 FP YouTuberの秋山芳生です。ご収入が高く、資産もしっかり貯められているようですが、仕事のプレッシャーがきつく早期退職ができないかというご相談ですね。このところのFIREブームで、早期退職の相談が非常に増えています。実際にライフプランニングを行いながら、先々の見通しを立てて、退職可能かを一緒に考えたいと思います。

ライフプランニング条件を書き出してみる

まずは、具体的にライフプランニング条件を書き出して、考えていきましょう。

●ご主人が45歳時に引退。奥様も含め同時に退職し、収入が無くなるものとします。ご主人の退職金は1,000万円とします。

●教育費は、お子様の進路は二人とも高校まで公立とし、大学は私立文系で自宅外の一人暮らしをする前提とします。

●インフレ率を0.75%とし、生活費が徐々に増えていくものとします。ただし、老後は現役時代の7掛けで生活するものとします。

●介護費用は一人500万円とし、80歳を超えて100歳までの間に消化します。

●住宅は退職とともに社宅から出るものとし、同規模の家に引っ越して費用は現在の3倍発生するものとします。

●持株会は評価額を採用し2,000万円とします。運用商品ですが、利回りなど不明なため運用対象にはしません。配当金が年40万円でるものとします。

●投資対象は3%で運用し、65歳以降は1.5%で運用するものとします。

●年金は現状の支給額の7掛け程度とします。

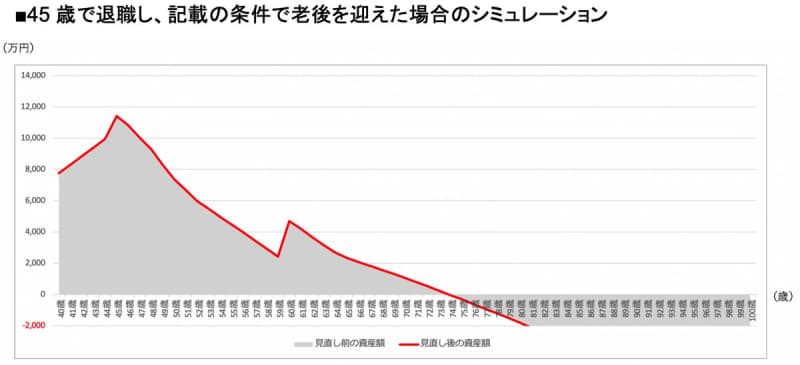

現状のまま45歳で退職すると、74歳で資産が尽きてしまう

以上の条件でライフプランニングを行った場合は次のような資産の推移になります。

現役時代は資産は増え続けていきますが、退職後に第一子・第二子の大学時期と重なるため支出が大きくなり、急激に資産が減っていきます。また、社宅で抑えられていた住宅費が会社を辞めた途端に大きく膨れるため、固定費が大きくなります。そして74歳で資産が尽きてしまいます。

対策は、いかに生涯収入を増やし、支出を抑えるか

対策として、いかに生涯収入を増やすかということと、どのようにして支出を抑えるかが重要になります。

現在の世帯年収は1,300万円と非常に多いですが、ストレスが大きくかかり体を壊しては意味がありません。45歳を目処に退職を考えることはもちろん、もっと早く職場を変えることも考えられるでしょう。

転職者の30%以上の方は、転職によって収入を増やしていると言われます。また、転職市場の流動性が高まっていることから収入の現状維持やアップも考えられます。

転職自体は、転職先のカルチャーが合うかどうかや、活躍できそうかなどを慎重に考えるべきですが、転職活動自体はほぼノーリスクで自分の市場価値を確認できます。ご自身の可能性がどのように広がっているかを、一度転職エージェントに相談しても良いでしょう。

ご自身の転職可能性や、他社からの評価による市場価格を把握することができると、「この会社にしがみつかなければ生きていけない」などと考えず、「いつでも退職できる」という気持ちを持つことができます。心に大きなゆとりができ、職場のストレスが緩和される場合もあります。

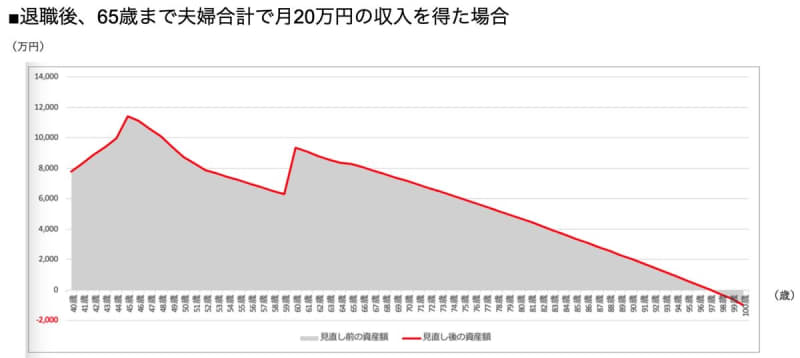

転職後に65歳まで、夫婦合計で20万円程度の収入を得れば?

もし、現在の職場を退職後も65歳まで夫婦合計で月に20万円程の収入を得ることができれば、97歳まで資産が伸びる計算になります。さらに、老後の支出をコントロールすれば100歳まで資産を伸ばすことも可能でしょう。

無理なく節約できそうなポイントは?

続いて支出についてです。現在の収入に対し支出は多くはありませんが、無理なく節約可能なポイントも何点かあります。

●食費

月の食費が9万円ですが、食べ盛りのお子さんが2人いるので、これくらいかかることもあります。食費を下げたければ、買い物を工夫するなどをすれば5〜7万円ほどに抑えることも可能かと思います。

●保険料

夫婦で1万6,000円の保険に入っていますが、やや過剰に思います。大黒柱であるご主人が万が一の場合に、遺族年金と合わせて生活費がまかなえる収入保障保険に、お子さんが社会人になるまで加入すれば良いと思います。預貯金がしっかり貯まっているので、医療保険などは不要です。保険は、万が一のことが起こったときに自分の力では対処できない損害に対応するものです。

●自動車費用

自動車の費用については、自動車税や車検費用として15万円が計上されていますが、日々のガソリン代や保険費用などの記載がありません。恐らく、お小遣いやその他の旅行費などに組み込まれていると思いますが、自動車にいくらかかっているのかをしっかり把握しないと、思いのほか多くの支出になっていることがあります。保険の内容を把握する上でも、費目をわけて管理すると良いでしょう。

資産分配はどうすれば良いか?

また資産配分(アセットアロケーション)についてもご相談いただいていますが、投資対象の全世界株式やS&P500は、やや米国に集中しているとは思いますが、現金を円で持っているのであれば良いと思います。ただし、現在の資産配分を見ると、現金比率が多いと感じます。一方で、退職後に働くのか働かないのかによっても、運用しながら取り崩していくべきか、運用しないで現金をもとに生活していくべきかの選択肢が変わってきます。

何らかの仕事をしていくのであれば、運用しながら取り崩していくことをベースに考えて良いと思います。その場合は投資金額を増やして良いでしょう。一般的には、現金は6カ月分〜最大2年分の生活費を用意できていれば、何かあった場合も立て直しが可能と言われています。

現金はただの預金として寝かせていると、インフレによって価値が下がっていくことになります。現金比率を6割にしたいと考えているようですが、それでは機会損失になる可能性や、インフレ負けする可能性も高いでしょう。現金の目安は生活費の6カ月分〜2年分を中心に考えて、投資金額を考えると良いと思います。

人生の選択肢を広げて考えて

ご収入が高いとその分ストレスがかかることがあります。ご自身の身体や健康こそが人生最大の資産であると考えると、無理をせず身体を壊さない選択は重要だと思います。

職場を変え無理をしないで働き続ける選択もあるので、選択肢を広げて考えられると良いと思います。

もし45歳で退職をする場合は、別途何らかの収入を維持することが必要になります。そして、支出を切り詰めることで資産を100歳まで維持することができると思います。

以上、参考になれば幸いです。