読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、2人の子どもを持つ39歳、共働きの女性。共同財布も口座も作らずに10年ほど暮らしてきて、マンションもペアローンで購入した相談者夫婦。子どもの教育費がかかり始めるタイミングで、家計管理方法の見直しがしたいと言います。どんな方法がよいのでしょうか? FPの宮里惠子氏がお答えします。

夫と私でそれぞれ独自にお金の管理を行なっております。

共有の財布や口座などもなく、何かを購入した人が都度払うという形で10年ほどやってきています。最近マンションを購入し住宅ローンもペアローンでそれぞれ返済しています。

今後、子どもの教育費がかかってくるタイミングに向けて、漠然と今のままではダメかなと思ってはいるのですが、どのように家族のお金を管理していけば良いか分からないので、アドバイスをいただきたいです。

【相談者プロフィール】

・39歳・会社員・年収1,400万円

・同居家族について:

夫/41歳・会社員・年収1,600万円

子ども2人/7歳、4歳

・住居の形態:持ち家(マンション・東京都)

・毎月の世帯の手取り金額:88万円

・年間の世帯の手取りボーナス額:900万円

・毎月の世帯の支出の目安:〜約75万円

【毎月の支出の内訳】

・住居費:20万円

・食費:10万円

・水道光熱費:2万円

・教育費:10万円

・保険料:5万円

・通信費:5,000円

・お小遣い:10万円

・その他:約10万円

【資産状況】

・毎月の貯蓄額:20万円

・ボーナスからの年間貯蓄額:800万円

・現在の貯金総額(投資分は含まない):5,000万円

・現在の投資総額:4,000万円

・現在の負債総額:8,000万円(住宅ローン : 物件購入額1億2,000万円、借入額8,000万円、金利0.3%、返済期間35年)

・老後資金 : 退職金は夫妻ともそれぞれ3,000万円程度の見込み。

宮里:家計を拝見いたしました。夫婦がそれぞれ一人前の収入があり、これまで共有の財布や口座を持たずにやってこられたとのこと。結婚、出産後も女性が仕事を続けることが当たり前の時代、このようなご家庭が増えるのではないでしょうか。

高収入ながらも堅実な家計

夫婦合わせて年収が3,000万円、東京都内の1億円越えのマンションを購入しているご相談者夫婦はパワーカップルと呼べるでしょう。

現在の支出項目をチェックしてみると、水道光熱費2万円、通信費5,000円、お小遣いが2人で10万円と、収入に比べればかなり堅実な家計という印象です。

貯蓄に関しては、ボーナス年間900万円のうち800万円を貯蓄し、毎月20万円貯蓄しているので、年間貯蓄額の合計は1,040万円。2人の年収の約35%を貯蓄している計算です。

1億2,000万円のマンションを購入しても投資資産を合わせて9,000万円の貯蓄残高があります。

住宅ローンを返済しながら、これだけの貯蓄力をお持ちのご相談者家族ですが、唯一気になる点と言えば、「その他約10万円」といういわゆる使途不明金でしょうか。漠然と「今のままではダメかな」と思っていらっしゃるので、改善点を考えてみましょう。

夫が生計維持者の場合多く見られる家計管理の2パターン

これまで多くみられた、夫が主たる生計維持者で、妻は専業主婦または扶養控除の範囲内での収入というような家庭では、家計管理が得意な方が主導権を持つという、以下のどちらかのタイプが考えられました。

●夫が家計を管理して、妻に生活費を渡す

●妻が家計を管理して、夫に小遣いを渡す

近年増えている夫婦別財布のデメリットは?

近年、夫婦の共働きが一般的になり、子どもが生まれても妻が仕事に復帰して、夫婦が同等の収入を得ている家庭の場合は、財布がバラバラ、貯蓄も別々というケースが多くなりました。

中には、お互いの貯蓄額はもちろん収入額を知らない家庭もあります。こういったケースのデメリットは、それぞれの采配に任されているので家族全体の家計管理ができず、どれくらい貯蓄があるのかお互い把握できないことです。

毎日の生活費や個人的な支出に限られている間はそれでもいいのかもしれませんが、住宅を購入したり子どもが生まれたりして、夫婦で責任を持つべき事柄で支出が発生している場合は、どちらがどのような配分で負担するのかという話し合いが必要になります。

ただ、同等の収入がある2人がそれぞれで管理していたものを、すべて任せたり、すべて任せられたりすることには抵抗があるでしょう。

検討すべき家計管理方法は2パターン

そこで、考えられる家計管理方法は、

(1)夫婦の収入をすべて1つの「財布」としてオープンにして2人で管理する

(2)夫婦それぞれの収入から一定額を拠出して、「共有口座」を作成し、2人で管理する

の2パターンです。

どちらかが管理するというのではなく、2人で管理することで、納得感を得やすいのではないでしょうか。

相談者のケースにお勧めの家計管理は

今回のご相談者は、夫の収入や家族全体の収支、貯蓄額等を把握されているので、これまで別々に管理してきたけれど、お互いに自分の収入、支出をオープンにしている家庭と推察します。

一気に1つの財布にまとめて管理することに2人で納得できれば、(1)のタイプでもうまくいく可能性が高いと思います。

ただし、抵抗感が少ないのは(2)のタイプではないでしょうか。

ご相談者の家庭は、人生の三大資金のうち、すでに住宅を購入してそれぞれが住宅ローンを負担されています。今後の心配は子ども2人の教育費と老後資金だと思います。

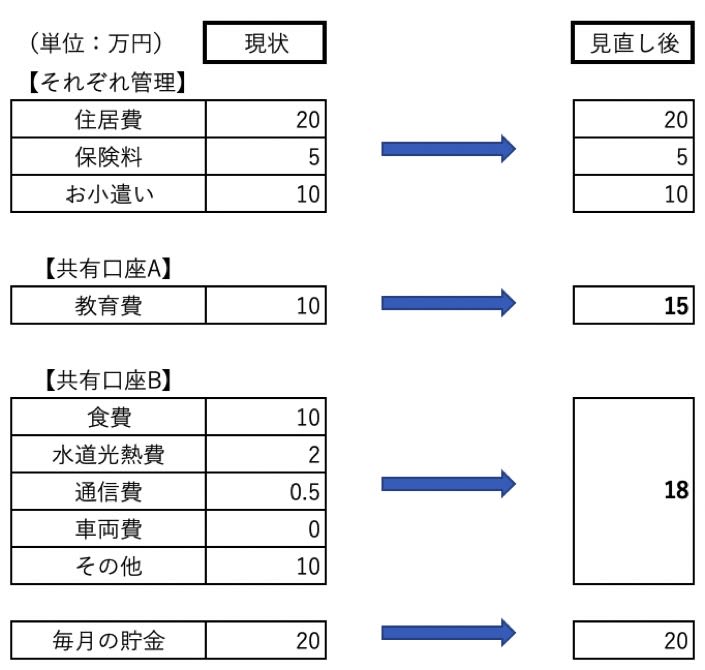

例えば、教育費用の口座と生活費用の2つの口座を作成して、毎月一定額を入金することを考えてみましょう。

教育費関連は、現在毎月10万円かかっていますので、今後はそれぞれ7万5,000円ずつ(若しくは収入で按分して8万円と7万円)拠出して毎月15万円を口座に入金、残った分は将来の教育費のための貯蓄とします。子どもの成長に伴い、月15万円では足りなくなったら、毎月の貯蓄額やボーナスの貯蓄額を減額するなどして、調整します。

生活費の口座は、毎月の支出のうち、住宅費、教育費、保険料、自分のお小遣い以外の支出項目(現在約22万5,000円)を引き落とすことにします。10万円の使途不明金は見直すこととして、それぞれ9万円ずつ合計で月18万円とします。

相談者プロフィールでは、保険料5万円の内訳が不明ですが、基本的には契約者が自分の収入から保険料を支払うこととします。

上表の【共有口座B】に関しては、家計簿アプリ等を利用しましょう。各支出を口座引き落としやクレジットカード払いにして、共有口座Bから引き落とされるようにしておけば、自動で家計管理ができます。お互いのスマートフォンなどで情報を共有するのがいいでしょう。使途不明金をなくせば当分はやりくりが可能だと思います。

子どもの成長に伴い、食費や通信費等が増えると考えられますので、その時にはそれぞれの拠出額を検討します。

これまでの生活を大きく変えずに、夫婦で支出を可視化できれば、メリットを感じることができるのではないでしょうか。

住宅ローンの繰り上げ返済の準備を

ここまで見てきたように、今後も夫婦ともに現状の収入を維持できれば、お子さんの教育費に関しても老後資金も問題がないように思えます。

ただし、住宅ローンは夫が75歳ごろまで続き、定年が65歳だと仮定してもその時点で3,500万円程度残債がある計算です。

ご相談者の家庭は、夫婦ともに大黒柱の役割を担っていますので、どちらかの収入が急激に減るか、ゼロになった場合、途端に住宅ローンの返済が重くのしかかります。

どのような業種、職種でご勤務されているかはわかりませんが、今後の景気変動や、年齢による異動によって、どちらかの収入が減ったり、退職したりといった可能性は考えられることです。安定した貯蓄を維持し、いざというときには住宅ローンの繰上げ返済ができるよう準備をしておきましょう。

場合によっては就労不能保険の検討も

また、加入している保険の種類や内容に関する情報が足りませんが、相談者夫婦の場合、死亡のリスク管理よりも生きていく上でのリスク管理として、病気やケガで働けなくなった場合に備える就労不能保険の加入の必要性が高いと考えます。

誰でも現在の生活スタイルや生活レベルを急に下げるのは難しいものです。ご相談者夫婦のようなケースでは、それが大きな弱点となる可能性があります。そのようなリスクを含めて準備しておく必要があるでしょう。