2023年10月1日から導入される予定の「インボイス制度」。この制度が導入されることにより、売上規模の小さなフリーランスや個人事業主の方に大きな影響が出るのではないかと話題になっています。登録申請の受付は2021年10月1日からスタート。今回は、インボイス制度の仕組みや準備すべきこと、注意点などについてお話します。

消費税が課税される「課税事業者」と課税されない「免税事業者」とは

まず、インボイス制度について理解するためには、「消費税」の仕組みを知ることが大切です。

そもそも事業者には、消費税を納めなくてはならない「課税事業者」と一定の要件を満たすことで消費税の納税が免除される「免税事業者」の2つがあります。

前々年の課税売上(消費税がかかる取引で得た売上の合計額)が1,000万円超の場合は「課税事業者」となります。一方、前々年の課税売上が1,000万円以下、事業開始から2年未満の場合などは、「免税事業者」となり、消費税の納税が免除されます。

売上規模の小さなフリーランスや個人事業主の方は、免税事業者に該当すると思いますが、免税事業者ということは、例えば、商品を税込1万1,000円で販売したら消費税分の1,000円も自分の収入にできるというわけです。

課税事業者の場合には、消費税分は納税しなくてはならないのですが、事業者が仕入れにかかった分の消費税は納税分から差し引くことができます。これを「仕入税額控除」といい、課税事業者が二重で消費税を納めることを防ぐために設けられた消費税の軽減制度です。

つまり、課税事業者の納税する消費税の金額は、「税込販売価格の消費税分」から「仕入等で支払った消費税」を差し引いた金額ということになります。例えば、税込販売価格の消費税が1,000円、仕入等で支払った消費税が300円という場合には、1,000円−300円=700円を納税するということになります。

ただし、課税事業者が仕入税額控除を受けるには、仕入れにかかった消費税がいくらだったのか、証明できなくてはなりません。その証明方法として、新たに「インボイス制度」が導入されるのです。

インボイス制度とは

2023年10月にスタートするインボイス制度とは、登録を受けた課税業者のみが法的効力のある「インボイス(適格請求書)」を発行できるとういう新しい制度です、正式には、「適格請求書等保存方式」といいます。

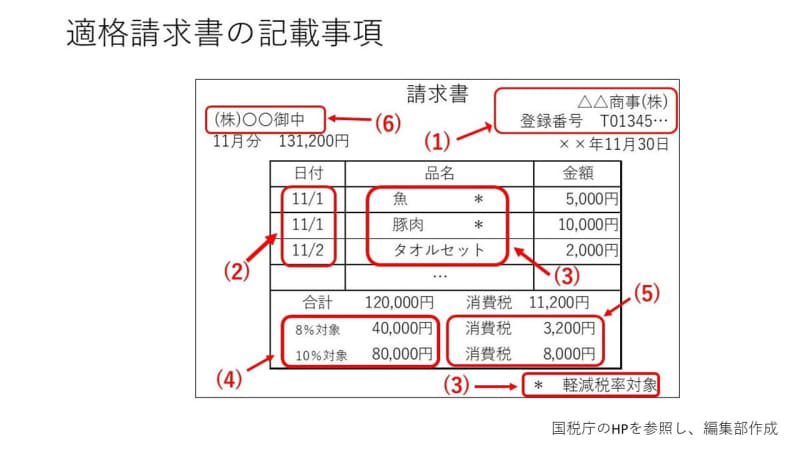

適格請求書とは、取引のある事業者が発行した請求書や納品書、領収書などです。インボイス制度では以下の6つの項目が記載されることが義務付けられています。

(1) 適格請求書発行事業者の氏名又は名称及び登録番号

(2) 取引年月日

(3) 取引内容(軽減税率の対象品目である旨)

(4) 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

(5) 税率ごとに区分した消費税額等

(6) 書類の交付を受ける事業者の氏名又は名称

インボイス制度導入後は、インボイス(適格請求書)を発行・保存することが仕入税額控除の適用要件となります。そして、上記の条件を満たしたインボイス(適格請求書)を発行するためには、税務署へ登録申請を行わなければなりませんが、登録申請を行えるのは、「課税事業者」です。つまり、免税事業者は、インボイス(適格請求書)を発行することができないというわけです。

インボイス制度開始でフリーランスはどうなる?

インボイス(適格請求書)が発行できないのは、免税事業者ですが、それにより、課税事業者も影響を受けます。というのも、免税事業者が発行する請求書では、仕入税額控除の対象にはならないからです。仕入税額控除の対象にならないとなると、課税事業者は以前より多くの消費税を納税することになってしまいます。

そうすると、現在、免税事業者として活動しているフリーランスの方などは、以下のような影響が出ることが考えられます。

■課税事業者である企業が免税事業者のフリーランスに仕事を依頼する場合、仕入額控除が適用にならないので、消費税分の金額を値引きして仕事を依頼するようになる。その結果、免税事業者のフリーランスは、売上が減少する

■課税事業者である企業が免税事業者のフリーランスに仕事を依頼すると、仕入額控除が適用にならないので、課税事業者に仕事を依頼するようになる。その結果、免税事業者のフリーランスは、仕事が減少する

そこで、免税事業者の方が今からできる対策のひとつとして、課税事業者になることが挙げられます。

年間の売上が1,000万円以下でも「消費税課税事業者選択届出書」を提出すれば課税事業者になることができます。「適格請求書発行事業者」の登録申請をする際に、登録申請書に加えて、消費税課税事業者選択届出書も提出しましょう。

登録手続きの詳細は、以下の国税庁のサイトを確認しましょう。

ただし、課税事業者になるということは、当然、消費税の納税をする必要がありますから今までよりも手元に残るお金は少なくなります。

登録申請の受付は2021年10月1日からスタートしていますが、実際にインボイス制度がスタートするのは、令和2023年10月1日からなので、まだ猶予はあります。2023年10月1日の開始に間に合わせるためには、2023年3月31日までに申請すれば大丈夫です。また、インボイス制度導入にあたり経過措置期間があり、免税事業者が発行する請求書等であってもインボイス制度導入後、直ちに仕入税額控除の対象から外れるわけではありません。2023年10月1日〜2026年9月末日までは仕入額相当額の80%、2026年10月1日〜2029年9月末日までは仕入額相当額の50%が認められます。

自分の事業の状況をよく考え、専門家にも意見を聞いたり、メリット、デメリットを総合的に判断したりした上で免税事業者を続けるか、課税事業者になるのかを決めると良いでしょう。

インボイス制度が導入されることにより、大きな影響を受けるのは免税事業者です。とはいえ、導入までまだ猶予があります。今後、課税事業者となるのか、免税事業者のままでいくのかの判断が適切にできるよう、今後の見通しも含めて自分の事業を考えたり、専門家に相談するなどして、消費税まわりの税務知識についても理解を深めたりしておきましょう。