読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、33歳、会社員の女性。40歳で2,000万円資産を築くことを目標に、現金貯金に対して運用比率を上げて達成を目指しています。定期的な不労所得にも興味があるといいます。現在のプランで達成なるでしょうか? FPの横田健一氏がお答えします。

40歳までに最低でも老後資金2,000万円を貯めたいと思っていますが、現金で貯めるのは現実的ではなく、さらに投資の比率を上げていきたいと思ってます。

現在つみたてNISAを3万3,000円、企業型DCを3万円を毎月積立しており、終身米ドル保険を運用目的で200万円(払済み)、日本株が100万、米国株を40万、投信を130万円ほど保有しています。

昨年自宅を購入し結婚の予定もないため今後大きな出費はあまりないと思っていますが、今の仕事をずっと続けるか悩んでいるため、定期的な不労所得もあるといいなとも思っています。現金比率をもっと下げて運用をしていきたいのですが、次にするべき運用はなにがよいか教えていただきたいです。

【相談者プロフィール】

・女性、33歳、会社員、独身

・住居の形態:持ち家(マンション、福岡県、一人暮らし)

・毎月の世帯の手取り金額:21万円

・年間の世帯の手取りボーナス額:130万円

【毎月の支出の内訳】

・毎月の世帯の支出の目安:17万円

・住居費:6万6,000円

・食費:3万円

・水道光熱費:1万円

・保険料:4,000円

・通信費:1万円

・お小遣い:2万円

・その他:美容費、被服費等3万円

【資産状況】

・毎月の貯蓄額:0円

・つみたてNISA毎月:3万3,000円

・ボーナスからの年間貯蓄額:100万円

・現在の貯金総額(投資分は含まない):325万円

・現在の投資総額:470万円

(終身米ドル保険200万円、日本株100万円、米国株40万円、投信130万円)

・現在の負債総額(住宅ローン):2,940万円

(購入額4,600万、借入額3,000万円、金利変動0.57%、返済期間35年)

横田:ご相談頂きましてありがとうございます。株式会社ウェルスペントのファイナンシャルプランナー、横田健一です。

40歳までに2,000万円以上を貯めるために、より積極的に運用していきたいというご相談ですね。今後のライフプランとしては、特に大きな出費の予定はないということですので、まずは現在の延長線上で将来のお金がどのようになるか「見える化」することから始めてみましょう。

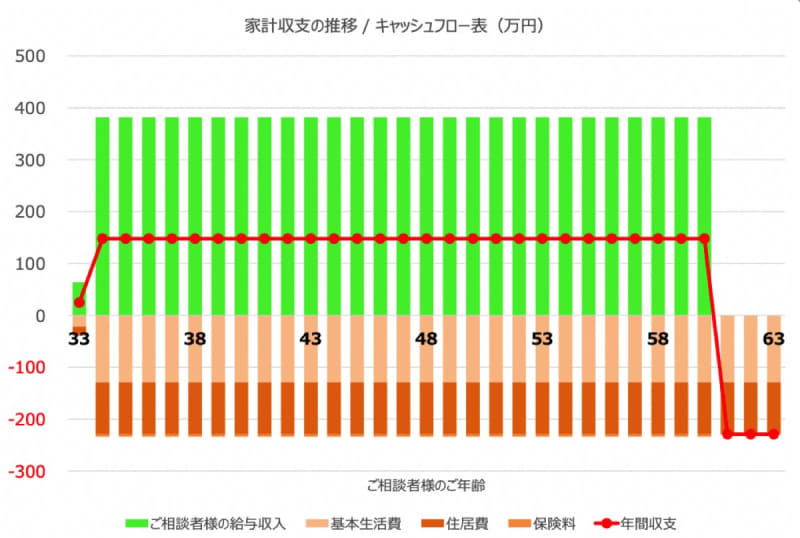

年間収支は一定で、毎年148万円の黒字が継続

「40才までに最低でも老後資金2,000万円」ということですが、40歳で早期リタイアをお考えなのでしょうか、それともそれ以降もお仕事は継続されるのでしょうか。ここでは、次のような前提で、将来のお金を「見える化」してみたいと思います。

●60歳まで働き、手取り収入は現在と同じ

●生活費も基本的に現在と同じだが、保険料の支払いは60歳まで

●投資資産は年率4%で運用できる

●マイホームは年率1%で減価していく(一般的に不動産は経年劣化により減価します)

●米ドル終身保険は年率1%で運用できる

まず、今後30年にわたる年間収支の推移については次のようになります。上向きの棒グラフが手取り収入、下向きの棒グラフが支出で、折れ線グラフが年間収支(=収入-支出)となっています。

大きなライフイベントを想定していませんので、年間収支は一定で、毎年148万円の黒字が継続することになります。

今回は「現金比率をもっと下げて運用をしていきたい」ということですので、この年間黒字金額については、全額運用資産にまわしていく前提で、資産残高の推移を確認してみましょう。

40歳で2000万円は十分達成可能

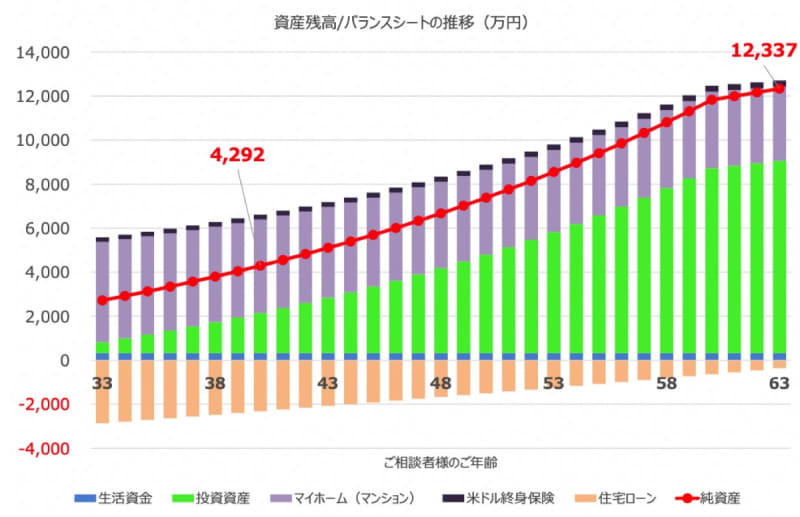

今後30年間の資産残高の推移は次のようになります。

上向きの棒グラフが、生活資金(貯蓄)、投資資産、マイホーム、米ドル終身保険といった資産、下向きの棒グラフが住宅ローンの負債、そして資産から負債を差し引いた結果である純資産が赤の折れ線グラフとなっています。

スタート時点、つまり現時点での純資産は2,655万円となっています。金融資産のみに着目すれば、貯金325万円、投資470万円、保険200万円ということになるかもしれませんが、ご自宅が購入価格4,600万円に対して、住宅ローン残高が2,940万円ということですので、不動産部分だけで1,660万円の純資産になっているわけです。

そして、40歳時点での純資産は4,292万円となり、金融資産残高(保険含む)は2,366万円、保険を除いたとしても金融資産残高(保険除く)2,149万円となります。40歳で2,000万円以上というのは十分現実味がある数字かと思われますので、40歳以降のライフプランもしっかりご検討いただければと思います。

世界の株式に分散投資すれば達成の可能性は高まる

ここでは投資の利回りについて4%を仮定していますので、実際の現在のポートフォリオで4%が実現できるかどうかはポイントになりますが、株式を中心にポートフォリオを組み立てられているのであれば、実現性は十分あると思います。ただし、個別株式ですとリスクも高めになりますので、世界の株式に幅広く分散して投資できる投資信託などを中心にすると、より実現性を高められるのではないかと思います。

定期的な不労所得を得るためには?

さらに定期的な不労所得にご興味をお持ちということですが、不労所得として代表的なものは不動産収入と株式配当になるかと思います。株式についてはすでに実践されていますので、ここでは簡単に不動産投資についてご説明させていただきます。

まず不動産投資を始める場合、目標設定が重要です。不労所得として毎月10万円あればよいのか、毎月20万円ほしいのか、など具体的な金額で目標を決めましょう。もちろん収入は大きな方がよいかもしれませんが、金額が大きくなればなるほど達成するまでに時間がかかりますし、その分大きなリスクを取りに行く必要がありますのでご注意ください。

不動産投資を始める場合、何に気をつけるべきか

例えば、毎月15万円の不労所得を目標にしたとします。投資対象として不動産投資の中でもオーソドックスな区分マンションで考えてみると、家賃5万円のワンルームを3つ、家賃7.5万円のワンルームを2つ、家賃15万円のファミリータイプの区分マンションを1つなどが考えられます(ここでは不動産収入に関する諸費用を割愛してご説明しています)。

不動産への投資も、株式等への投資と同様、分散投資をすることでリスクを下げることができますので、空室リスク、地震リスクなどを考慮すると、上記の例で言えば1物件よりは3物件に分散した方がよいでしょう。

そして、大切なことは、どこの不動産会社と付き合うかということです。ネット証券と言えば、ある程度大手数社に絞られますが、不動産投資の場合、不動産会社は無数といってもいいくらいあり、さらにマイホーム物件、ワンルーム投資、一棟ものなど会社によって得意分野が異なります。信頼できる適切なパートナーを見つけることが非常に重要です。

簡単にご説明しましたが、不動産投資での不労所得を目指す場合には、書籍などはもちろん、できるだけ多くの経験者・実践者の話を聞いたりして、リアルな情報を集めていくことが重要です。しっかりと準備していくようにしていただければと思います。

今回のポイントをまとめると?

以上、ポイントをまとめますと以下のようになります。

●現在の延長線上で将来のお金を見える化すると、40歳時点で金融資産残高(保険除く)は2149万円と見込まれます。40歳以降のライフプランとあわせて、マネープランを考えて頂ければと思います。

●有価証券ポートフォリオについては株式を中心としつつ、適切に分散されているかなど、定期的にチェックするようにしましょう。

●不動産投資により不労所得を確保される場合には、株式や投資信託以上にしっかり情報収集を行い、信頼できる不動産会社と付き合うことが大切です。

ご参考としていただけましたら幸いです。