読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、57歳、公務員の女性。再雇用で働く夫と、母と息子と暮らす相談者。老後に備えて支出を縮小したいけれど、何から手をつければいいのかわからないとのこと。特に保険をかけすぎているのか気になっている様子。プロのアドバイスは? FPの鈴木さや子氏がお答えします。

57歳、公務員で手取り月収30万程度。夫(63歳)は再雇用で手取り月収14万ほど。ボーナスは二人合わせて180万円程度。対して、生活費は、月約40万ほど。老後に向けて、生活のダウンサイジングをしたいのですが、なかなか進みません。

とくに、終身保険や民間介護保険などに加入し過ぎているように感じています。実際、どのようなダウンサイジングが適切か、アドバイスがほしいです。

夫:保険料年間41万円(死亡保障600万円/基礎疾患のため割増あり/70歳まで払込予定/75歳解約返戻金560万円)

妻(本人):保険料年間43万円(死亡保障1000万円/60歳まで払込予定/65歳解約返戻金750万円)、介護保険年間24万円(ドル建てによる変動あり/66歳まで払込予定/子ども受取3万ドル)

【相談者プロフィール】

・女性、57歳、公務員、既婚

・同居家族について:

夫(63歳)/公務員(再雇用)

長男(27歳)/会社員(手取り月収15万円。世帯収入に含めない)

母(93歳)/敷地内同居、朝夕の介護あり。年金年間70万円。妻の扶養人

・住居の形態:持ち家(戸建て、茨城県)

・毎月の世帯の手取り金額:44万円(妻30万円、夫14万円)

・年間の世帯の手取りボーナス額:妻+夫180万円

(※編集部注 シミュレーションでは妻100万円と仮定)

・毎月の世帯の支出の目安:40万円

【毎月の支出の内訳】

・住居費:1万円

・食費:10万円

・水道光熱費:1万5,000円

・保険料:7万円

・通信費:3万円

・車両費:3万円(※編集部注 シミュレーションでは妻が69歳まで乗ると仮定)

・お小遣い:夫と妻で7万円

・その他:5万円

【資産状況】

・毎月の貯蓄額:6万5,000円

・ボーナスからの年間貯蓄額:60万円

・現在の貯金総額(投資分は含まない):3,000万円

(夫退職金受け取り済み2,200万円)

(プラス、今解約なら保険解約返戻金800万円)

・現在の投資総額:国債500万円、株投資信託600万円

・現在の負債総額:なし

・妻退職金:2,100万円予定

・年金65歳から(年間):夫240万円予定、妻220万円予定

鈴木:老後に向けて家計のダウンサイジングをはかっているが、どこを見直せるかがわからないというご相談です。ご相談者のように50代のうちにお金の使い道やライフスタイルを見直し、家計のスリム化を図ることはなかなかできないことです。素晴らしいですね。どのくらいのスリム化が必要か考え、必要であれば見直しできる項目をお伝えします。

どのくらいダウンサイジングすれば良いか

ダウンサイジングは、老後の年金生活に向けて大切なことではありますが、ご相談者のように貯蓄がある方は、年金だけで生活することを目指す必要はありません。現役時代に作った資産や退職金も老後の生活費に充てられますので、その分も考慮して、どのくらいダウンサイジングをすれば良いかを計算してみましょう。場合によっては、現役時代のライフスタイルを大きく見直さなくても問題ない場合もあるのです。

資産残高の推移をシミュレーションでチェック

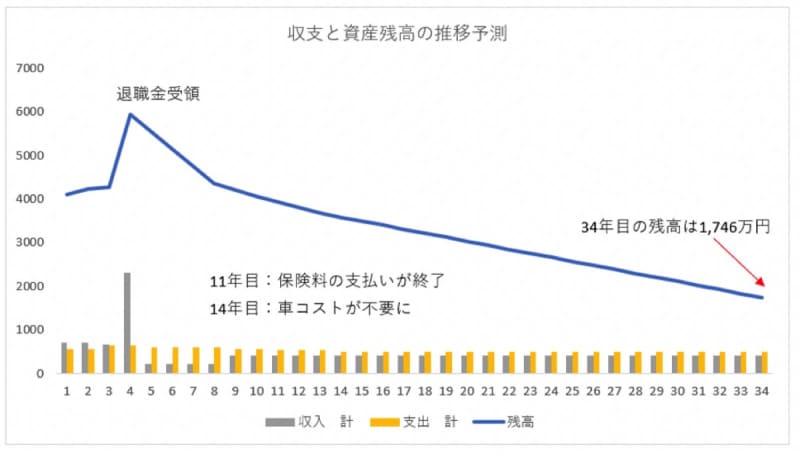

そこで、ご相談者が90歳になるまでの資産残高の流れをチェックしました。

現在は年間144万円の貯蓄ができており、3年目にはご相談者の退職金が2,100万円入る予定とのことで、その時点での残高は6,138万円になります。懸念事項の保険についても、5年目にご相談者の死亡保険の払込が終了、9年目には夫の死亡保険の払込が終了し、11年目には保険料払い込みがゼロ円に。また、14年後(ご相談者70歳)にはおそらく車も手放す頃となりますので、支出は時の経過とともに減っていきます。

しかし高齢になると医療や介護リスクが高まりますので、その分の費用として、3年目(夫65歳)より年80万円プラスしています。この条件で資産残高の推移をみてみましょう。

生活レベルを今のままとしても、ご相談者が90歳、夫が96歳となる34年目の資産残高は、1,746万円。たとえば今後34年の間に住まいのリフォームなどの費用が発生しても対応できる状況と言えるのではないでしょうか。ダウンサイジングを図らなくても、大きな心配はなさそうです。

見直しができる支出は保険と通信費

前述の条件でのシミュレーションでは、ダウンサイジングはあまり必要でないとお伝えしましたが、有料老人ホームへの入居など、大きな支出を見込むライフイベントも考えているかも知れません。支出項目のうち、資産が減らないように見直せる項目は、保険料と通信費があげられます。

死亡保障は現状からすると少し多め

ご相談者も書かれているように、終身保険の死亡保障が、ご夫婦とも少し多めです。必要な死亡保障は、遺された家族の生活費や葬式代などにかかるお金から、今後入ってくる遺族年金や今の貯蓄などを引いた金額となります。ご相談者の場合、お子様がすでに独立しており、ご夫婦とも年金額もしっかりあり、貯蓄も多いため、葬儀代プラスアルファくらいで十分でしょう。一般的に葬儀代は200万円程度ですので、現在の死亡保障(夫600万円・妻1,000万円)は多いと言えます。

いまいちど、加入目的を見直して「払済保険」という選択も

いまいちど、なぜ保険に加入したか目的を思い出してみてください。もし貯蓄目的で加入していたのであれば、このまま継続するのが良いでしょう。しかし死亡保障目的で加入していたならば、解約せずに保険金額を下げ、保険料の支払いをストップできる方法の「払済保険」に変更するのも一手でしょう。浮いた年間保険料の84万円を貯蓄にまわせます。ただし、医療保障など特約を付けている場合は、「払済保険」に変更すると特約はすべて消滅することにご注意ください。変更後の保険金額を保険会社に問い合わせして、それでは保険金額が少ないと感じた場合は、保険金額を減額するのが良いでしょう。今後の保険料が下がり、貯蓄にまわせます。

ご相談者のドル建て介護保険は、介護保障付き終身保険でしょうか。ドル建て保険には、死亡保険金や介護保険金が、円建てでいくらで受け取ることになるかわからないという為替リスクがあります。加入時期も商品内容も不明なので何とも言えませんが、今の時点で解約、または払済にして、浮いた保険料を将来の介護費用のために貯蓄するのも良いと思います。

通信費は、まずはプランから見直して

お子様の通信費は入っておらず、ご夫婦と93歳のお母さま、3名の通信費と考えた場合、少しだけ見直す余地があるかも知れません。格安スマホにせずとも、まずは今の携帯電話会社に相談して、使い方と契約プランがあっているか確認してみてください。使っている以上に多いギガ数で契約している人も多く、実際に必要な分だけ契約すると大きく利用料金を下げられることもあります。

ボーナスの使い道が支出改善の決め手になるかも

保険料と通信費のほか、食費も少々高めですので、念のため食品ロスなどが出ていないか、外食が多すぎないかなどチェックしてみてください。そのようなことがなければ、慌てて食費を見直す必要はないと思います。まずは前述の保険料と通信費から見直ししてください。

また、ボーナスの年120万円の使い道は娯楽費や臨時費用でしょうか。詳細が不明なため、ここに見直す余地があるかも知れません。「ボーナスだから」と太っ腹になり、あまり予算を考えずに使うケースもあるため、ボーナスがなくなる老後に向けて、これからはボーナスの使い道をご夫婦でよく考えると良いでしょう。もちろん、娯楽費は大切な項目です。むやみに減らすのではなく、無駄な買い物などを控えるようにしたいですね。

相談者が再雇用で働いた場合、さらに安心感が増える

先ほどのシミュレーションでは、ご相談者が60歳で退職してから64歳までは就労なしとしたため、年間391万円もの赤字となり資産が大きく減っていました。もしここにご相談者の就労収入が今の夫と同じ年168万円(ボーナス除く)あった場合、資産残高は合計840万円も増え、かなり安心感は大きくなります。再雇用などなんらかのお仕事を、60歳以降も継続できると良いですね。

これまで資産形成にしっかり取り組んできたこともあり、今後大きな心配はなさそうです。より安心して老後を過ごすために、固定費となる保険料と通信費の見直しにチャレンジしてみてくださいね。