経済や家計の先行き不安から、投資をスタートする方が増えています。つみたてNISA(ニーサ・少額投資非課税制度)やiDeCo(イデコ・個人型確定拠出年金)といった制度もずいぶん浸透。最近の株高の影響を受けて、順調に儲かっている方もいるでしょう。

今回は、つみたてNISAやiDeCoをしている方の資産のチェック方法を紹介。たとえ今順調に見えても、将来問題が発生したら慌ててしまうかもしれません。また、より運用成績をアップする方法もあるかもしれません。平常運転の今だからこそ、考えておきたい対策、見直しのポイントを紹介します。

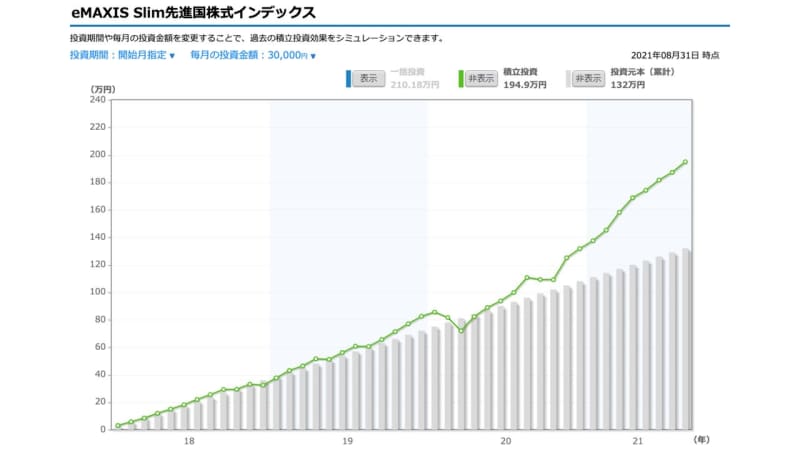

ここ3〜4年の積立投資はほぼ利益が出ている状態

つみたてNISAは2018年にスタートした制度。年間40万円までの利益にかかる税金が最長20年間にわたって非課税にできます。当初、新規に投資できる期間は2037年まででしたが、制度改正で2042年までと、5年間延長されました。つみたてNISAで購入できる商品は、金融庁が「長期の資産形成に役立つと考えられる」と認めた投資信託・ETF(上場投資信託)のみ。商品はおよそ200本あります。

iDeCoは自分で出した掛金を自分で運用して、その成果を原則60歳以降に受け取る制度。つみたてNISAと同様運用益が非課税にできるうえ、掛金を全額所得控除できるため毎年の所得税や住民税を安くできる効果があります。さらに、受け取るときにも税金を安くするしくみが活用できるので、よりお得に老後資金を準備できます。2017年に「iDeCo」という愛称がついて加入対象が拡大。60歳(2022年5月からは65歳)までの方であればほぼ誰でも加入できるようになっています。

つみたてNISAは2018年スタート、iDeCoは2017年に加入対象拡大ですから、これらの制度をそのころから利用している方であれば、2021年9月時点でおおよそ3年〜4年程度運用していることでしょう。そうなると、気になるのはここまでの投資の成果です。

たとえば、つみたてNISAの対象投資信託のひとつ「eMAXIS Slim先進国株式インデックスファンド」に、つみたてNISAを通じて2018年1月から2021年8月まで、毎月3万円ずつ積立投資していたとしたら、投資元本の132万円は約195万円に増えている計算です。

eMAXIS Slim先進国株式インデックスファンドの投資成果

積立投資の成果を表す折れ線グラフは、元本を表す棒グラフより大きく増加。3年8か月ほどで約65万円もお金が増やせています。

また、投資信託協会のデータでつみたてNISA対象商品の3年騰落率をチェックしたところ、騰落率の大小こそ違いがあるものの、マイナスになっている商品は1つもありませんでした。もちろん商品や購入のタイミング、方法などにもよりますが、おそらくこの3年〜4年ほどで積立投資をしていた人は、多くの場合利益が出ている状態でしょう。

暴落がやってきたとき、つみたてNISAはどうする?

日経平均株価は3万円を突破、米国市場も好調。きちんと利益が出せるのは、市場が好調だからに他なりません。しかし、いつまでも上がり続ける市場は残念ながらありません。

現に、本稿執筆時(2021年9月21日)、中国の不動産開発大手「中国恒大(こうだい)集団」の経営不安が問題視されたことを受けて、NYダウも日経平均株価も大きく値下がりしまそた。この問題がこのあと拡大するのか、一時的なもので終わるのかは現時点ではわかりません。しかし、市場はときどき暴落のリスクにさらされるのは事実です。そうなると、「これまで積み立ててきた資産を売ってしまいたい」と思う方もいるでしょう。

しかし、結論からいうと、こうした下落に慌てて売ることはおすすめしません。

つみたてNISAの場合、非課税期間は20年間あります。まだまだ16年程度も非課税で投資できるのに、途中で売ってしまうと残りの非課税期間を活用できなくなってしまいます。

なにより、上で紹介したグラフを見ていただきたいのですが、2020年3月に一度投資の成果が元本を下回っていますね。これは、新型コロナウイルスによる「コロナショック」による暴落の影響です。確かに、一時的に値下がりはしていますが、その後大きく回復しています。

つみたてNISAのような積立投資では、金融商品を一定額ずつコツコツ購入することで、「ドルコスト平均法」の効果が期待できます。商品が安いときはたくさん買い付け、高いときには少ししか買わなくなるため、平均購入単価を下げることができるのです。

その結果、値上がりした際に利益が出しやすくなるというわけです。

iDeCoの場合はどうする?

iDeCoの場合、人によって残りの運用期間は異なります。しかし、基本的なスタンスはつみたてNISAと同じ。運用期間がまだ20年、30年とある方はもちろん、それほど長い期間はないという方でも、このまま運用を続けるのがいいと考えます。現状iDeCoで掛金を出せるのは60歳までですが、60歳になっても、70歳までは非課税で運用を続けられます(2022年4月より75歳まで非課税運用可能、同5月より65歳まで掛金拠出可能になります)。その間に、値を戻す・値上がりするタイミングがあるでしょう。そうしたら、売ればいいのです。

ただ、iDeCoの場合は、ときどきリバランスを検討しましょう。リバランスは、持っている資産の値上がり・値下がりによってずれてしまった資産配分を元に戻すことをいいます。リバランスすることで、資産配分のずれによる過度なリスクを減らすことができます。

iDeCoなら「配分変更」や「スイッチング」といった方法でリバランスができます。

配分変更は、毎月の掛金で購入する商品の購入比率を変更することです。増えた商品の購入比率を減らし、減った商品の購入比率を高めることで、資産配分を少しずつ元に戻すことができます。対するスイッチングは、これまでに買って運用してきた商品を売って別の商品を買い、持っている商品の構成を変えること。資産配分を一気に変えることができます。

iDeCoでは、配分変更・スイッチングとも手数料がかかりません(スイッチングで売る商品によっては、解約時の手数料〈信託財産留保額〉がかかる場合があります)。

できれば、年に1度は資産の配分をチェックして、資産配分に大きな偏りがある(当初の配分より10〜15%乖離しているなど)場合は、配分変更・スイッチングを利用してリバランスを行いましょう。

つみたてNISAは?

なお、つみたてNISAは、商品を売っても非課税投資枠は回復しないうえに、年40万円までしか投資できないため、リバランスしにくいのが難点です。

よって、つみたてNISA内でリバランスを行うというよりは、自分の資産を「無リスク資産(現金・預金・個人向け国債など)」と「リスク資産(つみたてNISA・その他の投資商品など)」に分けて考え、ポートフォリオ全体でバランスを取るようにしましょう。たとえばリスク資産が増え過ぎている状況ならば、つみたてNISA以外の投資商品を売る(現金化する)といったイメージです。そうすれば、リスク資産で過度なリスクを取らずにすみます。

どうしてもつみたてNISA内でリバランスしたい場合は、iDeCoで説明した「配分変更」を利用しましょう。毎月の掛金で購入する商品の購入比率を変更して、時間をかけながらリバランスするという方法です。

リバランスが面倒ならばバランス型の投資信託を買おう

もし、リバランスが面倒ならば、バランス型の投資信託を買っておくのもおすすめ。バランス型は、1本で国内外の株式・債券・不動産など、複数の資産に分散投資できる投資信託です。

たとえば「eMAXIS Slim バランス(8資産均等型)」であれば、国内・先進国・新興国の株式と債券、国内・海外の不動産(REIT)の合計8資産に12.5%ずつ均等に分散投資してくれます。どの資産が値上がり・値下がりするのかを完全に予測するのはプロでも困難です。それならば、全部買ってしまおう、という発想の商品です。こうした商品を購入しておけば、世界経済の成長の恩恵を受けながら、値動きとも上手く付き合えるでしょう。

バランス型の商品は、投資が進んで資産が偏ってきたら、自動でリバランスをしてくれますので、手間がかかりません。eMAXIS Slim バランス(8資産均等型)の場合、商品保有中にかかる信託報酬も年0.154%と安く抑えられています。

新しい商品が出てきてもこれまでの商品は残しておこう

投資信託の手数料で、もっとも重視すべきなのは信託報酬です。同じような投資先のインデックス型投資信託であれば、運用成果に大きな差は出ないはずですので、信託報酬がなるべく安い商品を選んだほうが有利です。信託報酬は商品の保有中、毎日かかります。ですから、たとえ0.1%程度の差でも、安いものを選ぶに越したことはありません。

投資信託も近年は顧客獲得が激化していて、手数料の安い商品がどんどん誕生しています。もしも信託報酬がおおよそ0.1%以上削減できるようならば、長い目で見れば商品を乗り換えたほうが有利になる可能性があります。ですから、ときどき新しい商品が出ていないかをチェックしておくといいでしょう。

なお、新しい商品に乗り換える際、つみたてNISAではそれまで運用してきた商品については基本的に売らず、そのまま保有しておきましょう。まだまだ、非課税での運用が続けられるので、今後利益が出る可能性があるからです。

ただし、投資信託の規模を表す「純資産総額」が値下がりし続けている商品は例外。純資産総額が減ると、投資信託が狙う運用がしにくくなり、値上がりが期待しにくくなるだけでなく、途中で運用が終わる(中途償還)可能性すらあります。もし、こうした投資信託を持っているようならば、思い切って売却し、他の投資信託に乗り換えてもいいでしょう。

まとめ

お金を貯めるためには、つみたてNISA・iDeCoの運用をしていることを忘れるくらいがちょうどいいと考えます。とはいえ、さすがに完全に忘れてしまうのは考えものです。万が一に備えたり、運用成果をよりアップさせたりするためにも、せめて年に1回でいいので、自分の資産状況を見直してみてください。