昔、口座を作って預金をしたまま、放置している口座はありませんか? 2016年12月9日 「民間公益活動を促進するための休眠預金等に係る資金の活用に関する法律」が交付され、2018年1月1日より施行されている、この法律。なぜ、この法律が作られ、私たちの生活にどのように関わっているのか。具体的に解説をしていきます。

■休眠預金とは何か?

■休眠預金は、どのくらいある?

■休眠預金のお金はどこにいくのか?

■どうやって休眠預金に指定される?

■休眠預金に指定されたらどうなる?

■休眠預金のデメリット

休眠預金とは何か?

休眠預金の定義とは、10年間取引が無い預金、とされます。その使い道のない眠った預金を、民間で公益的な活動に回していこう、というのがこの法律の中身です。

休眠預金の対象になるのは、以下の預金です。

社会人になりたての頃に作った口座や、学生の頃に作ったゆうちょ口座などは、使っていなければ対象になるかも知れません。

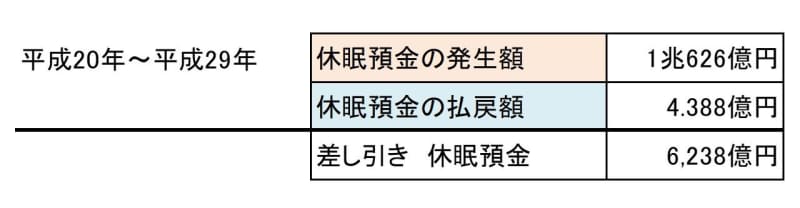

休眠預金は、どのくらいある?

平成30年3月30日の政府発表「休眠預金等交付金に掛かる資金の活用に関する基本方針」によると休眠口座に眠っている預金額は、平成26年~28年度平均で、毎年700億円程度。つまり、この3年だけでも2,000億円を超えています。

金融庁が発表をした「直近10年間の休眠預金の状況」を元に、筆者が計算した金額が以下の通り。

少なくとも直近10年間で、6,000億円を超える預金が眠ったままの状態になっています。

休眠預金のお金はどこにいくのか?

その眠ったお金が何に使われているかというと、民間の公益活動です。

具体的には、資金分配団体を経由して、NPO法人などが「子どもや若者の支援」、「生活困窮者の支援」、「地域活性化の支援」などに役立てられています。最近では、「新型コロナウイルス対応緊急支援事業」にも割り当てられ、私たちの社会活動を後押ししています。

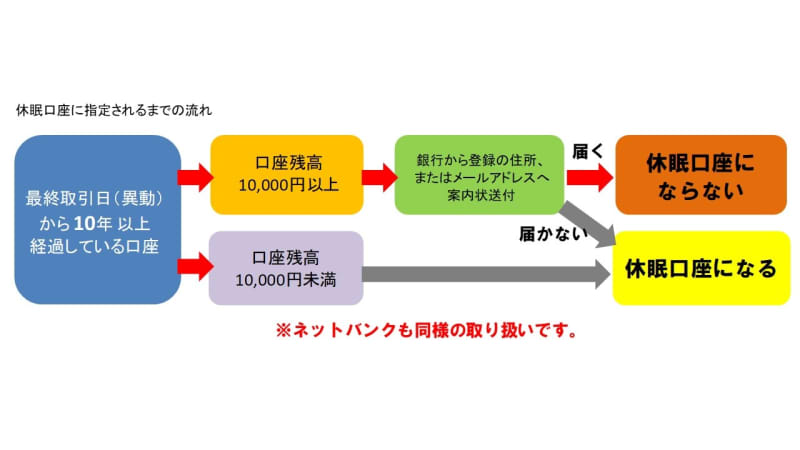

どうやって休眠預金に指定される?

いくつかポイントを整理します。

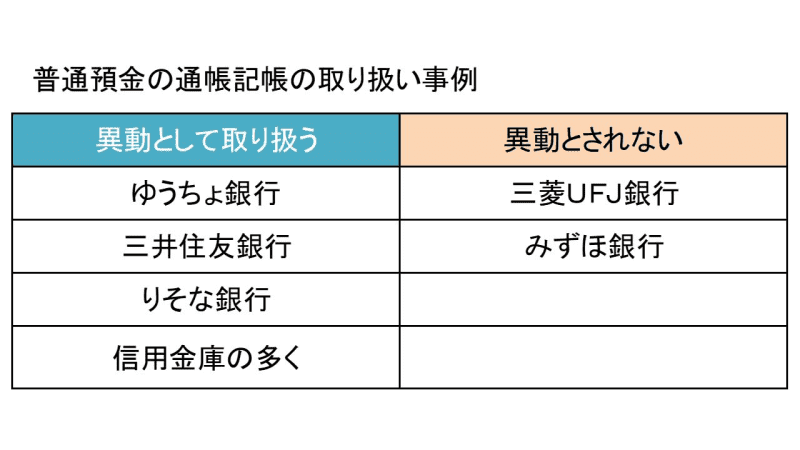

まず「最終取引日から10年の経過」という部分ですが、これは何をもって取引(異動)とするのか。例えば、入出金や振り込みをした場合は、明らかな取引となりますが、「通帳の記帳」はどうなるでしょうか?

ここで異動という、あまり聞きなれない言葉が出てきますが、金融庁は以下のように定義をしています。

「異動」とは、預金者などが今後も預貯金なども利用する意思を表示したものとして認められるような取引などを指します。

全金融機関共通の異動事由と、各金融機関が行政庁から許可を受けて異動事由となるものと2種類あります。

つまり銀行によって取り扱いが違う、という事が分かります。例えば「通帳の記帳」を例にとるなら、各銀行でどのような扱いになるのかを見てみましょう。

通帳の記帳をすることで、「取引があった」とみなされる銀行であれば、休眠口座になるのを防ぐのは、それほどの手間とは言えません。ところが異動(取引)とされない銀行や、ネットバンクなどの場合は、いくらかの入出金や振り込みをする必要が出てきます。

また、口座に1万円以上の残高がある場合は、預け入れている銀行から登録の住所に通知が送られます。メールアドレスを登録しているならば、その指定のアドレスに電子メールでも通知が届きます。

この時、例えば引っ越しをして住所が変わっていたり、すでにメールアドレスを使わなくなっていた場合は、銀行からの通知が「不達」となります。そうしてその口座は、休眠預金として取り扱われることになります。

休眠預金に指定されたらどうなる?

いよいよ、私たち自身の問題です。

いくら「社会のために役立てられている」とは言え、うっかり10年以上、口座に眠らせておいた私たちのお金は、もう手元に戻せないのでしょうか? 結論を言うと、引き出すことは可能です。

休眠預金に指定されたからと言って、取り上げられてしまうというわけではありません。

休眠預金として移管された後でも、通帳やキャッシュカード、本人確認書類などを、預け入れていた銀行窓口に持っていけば、全額引き出すことは可能で、さらに期限も設けられていないので、いつでも引き出すことが出来ます。

「民間公益活動を促進するため」に使用しているのに、なぜ? と疑問を持たれるかも知れません。

この制度では、日本全国の休眠預金の全額がすぐに流用されるわけではありません。およそ半分の金額は、将来的な払い戻しのために保管され、残りの半分の金額が活用されています。

それでも、毎年平均700億円が新たに休眠預金として計上し続けられる現状を考えれば、充分な予算が確保できているのかも知れません。

FPの視点で考える、休眠預金のデメリット

休眠口座になったとしても、いつでも引き出せるならそのままで良い、と思われるかもしれませんが、デメリットがあるとすれば、以下の通りです。

使用していない口座に対して、口座管理料がかかる銀行がある

【2年間、一度も取引が無い口座があった場合】

三井住友銀行 年間 1,100円

三菱UFJ銀行 年間 1,320円

りそな銀行 年間 1,320円

わずかな金額かも知れませんが、これは「もったいないお金」と言わざるを得ません。

そもそも口座を管理できていない

毎日、毎月のお金の流れの全てを管理・把握することは大変なことかも知れませんが、大事な自分のお金がどこで、どのように管理されているのか、分かっていない状態は望ましくありません。

例えそれが僅かな金額であっても、そのような体質はいつか大きな金額に影響することがあるとするなら、今のうちから整理をしておいて損はありません。

犯罪に使われてしまう危険性

いつも目の行き届いている口座であれば、異変があったらすぐに分かりますが、何年も触っていない口座が、何らかの犯罪に使われていたとすると、なかなか気づくのは困難です。

今回、解説をしたこの制度。

実は上記の政府発表の文書の中には、「本制度は我が国では前例のない、いわゆる『社会実験』である」と明記されています。

制度の効果検証が、いつの時点で、どのようになされるのか、現時点では分かりませんが、効果によって、私たちの社会生活がより良いものになるのであれば、よい実験と言えるかもしれません。

とは言え、そもそも眠っている自分のお金を上手く活用できていない、という事実は別問題です。制度の発令をきっかけに、もう一度、自分がどこの銀行に通帳を持っているのか確認をすることで、思わぬお小遣いが見つかるかも知れません。