老後のライフプランを考えるうえで、老齢年金がいくらもらえるかは大変重要です。老齢年金で受け取れる金額を知るには、毎年誕生月に届く「ねんきん定期便」が確実。ねんきん定期便には、将来受け取れる年金を知るために必要な情報が網羅されています。

その、ねんきん定期便、50歳を境に内容が変わることは知っていますか。50歳以降は、老後が近づいてきた人のニーズに応えるものになっています。また、2021年度から変更になっていることもあります。今回は、ねんきん定期便について、確認しておきたいことをお伝えします。

50歳未満のねんきん定期便でわかること

50歳未満の人に送られてくるねんきん定期便には、これまでの保険料の納付実績から計算した年金額が書いてあります。

いつもはハガキですが、節目年齢である35歳と45歳の時には封書です。違いは、保険料の納付状況の欄。ハガキでは直近1年間の納付状況ですが、封書では20歳からの全期間が載っています。

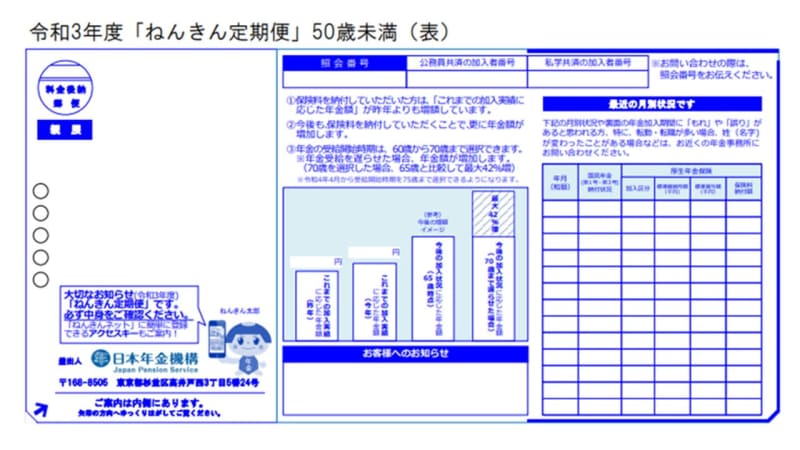

では、「ねんきん定期便」50歳未満のハガキを見ながら確認しましょう。

ハガキは、三つ折りになっています。

表面の中央には、これまでの加入状況に応じた年金額の昨年分と今年分、今後の加入状況に応じた年金額、年金の受け取りを70歳まで遅らせた場合の年金額が棒グラフになっています。

見るべきは左から2番目のグラフの上に書かれた金額。この金額は、今年までに払った保険料と月数に応じて計算された年金額です。

「こんなに少ないの!?」と驚く金額かもしれませんが、あくまでも今年までに払った分をもとに計算している年金額です。60歳まで保険料を払い続ければ年金額も上がります。

一番左のグラフは昨年までに払った保険料と月数をもとに計算した年金額ですが、今年のほうが高くなっていると思います。保険料を払っていくと、年金額が増えていくことが分かりますね。

表面の右側は、直近1年間の保険料の納付状況の欄です(封書は20歳からの全期間)。未納の月がないか確認しましょう。

退職や転職の際には年金の切り替えを行いますが、タイミングによって未納のままになっている月があるかもしれません。未納の月があると将来の年金額が減ってしまいますが、2年間は後からでも払えます。

もし払ったはずなのに未納になっていることがあれば大変です。すみやかに問い合わせましょう。問合せ先の電話番号はハガキに書いてあります。電話をする時には、ハガキが手元にあるとスムーズです。

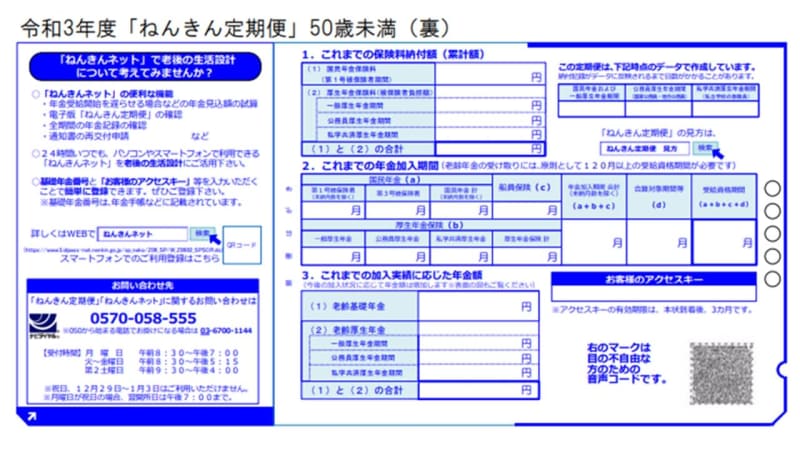

裏面でわかるのは?

裏面には、大きくわけて3つのことが書かれています。

1.これまでの保険料納付額(累計額)

2.これまでの年金加入期間

3.これまでの加入実績に応じた年金額

ここでは、1と2の数字に誤りがないかどうかを確認することも大切ですが、3の「これまでの加入実績に応じた年金額」に注目です。合計金額は、表面の左から2番目のグラフと同じですが、その内訳がわかります。

年金は、国民年金(=基礎年金)と厚生年金の2階建てです。

自営業やフリーランスの方は国民年金への加入、会社員や公務員などの方は厚生年金に加入しています。厚生年金に加入していると、自動的に国民年金にも加入するので、会社員・公務員などの方は「老齢基礎年金」と「老齢厚生年金」の両方に金額が書いてあります。

そしてこの年金額は、繰り返しになりますが、あくまでも今年までに払った分をもとに計算している年金額。60歳まで保険料を払い続ければ年金額も上がります。

50歳以上になると、変わる内容とは

50歳以上の人に送られてくるねんきん定期便には、このままの状況で保険料を払い続けたら、将来いくら年金がもらえるの見込み金額が書いてあります。

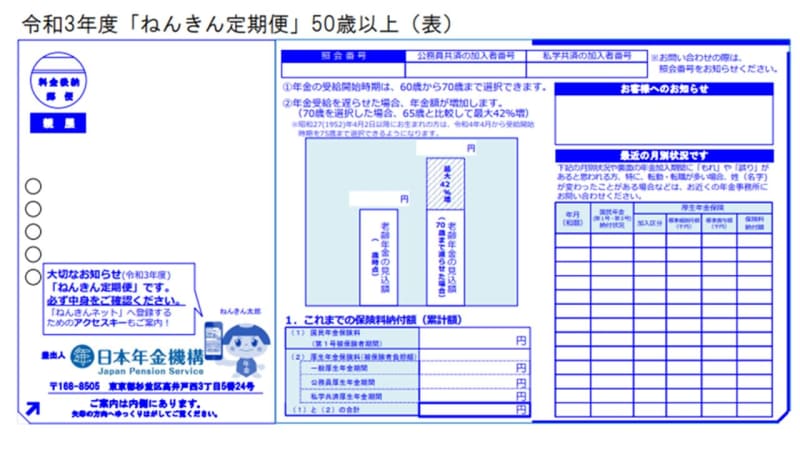

では、「ねんきん定期便」50歳以上のハガキを見ながら確認しましょう。

表面を見てみると、50歳未満との大きな違いは中央のグラフです。

まず、左側のグラフの金額を見ておきましょう。これは、現在の年金加入制度に 60 歳まで加入したとして、65 歳から受け取れる老齢年金の見込額です。

この金額をもとに、老後のライフプランを考えていくのですが、金額はあくまでも目安であることに注意が必要。60歳までの間に退職して国民年金になったり、役職がなくなり給料が下がるとともに年金保険料の納付金額が少なくなったりすれば、年金額は減るでしょう。あるいは、会社員として60歳からも厚生年金に加入すれば年金額は増えるでしょう。

60歳を過ぎても働き続ければ、老齢年金を受け取らなくても生活することは可能かもしれません。その場合は、70歳まで老齢年金の受け取りを遅らせることができます。

遅らせると月あたり0.7%増額になり、最大42%増えた金額を一生涯受け取れることになります。このことが、右側のグラフに書かれています。

さらに、2022年4月からは75歳まで遅らせることもできます。その分年金額も増額になり、最大84%も増やすことができます。70代になっても元気に働く人も少なくありません。75歳まではしっかり働いて収入を得て、リタイア後は増やした年金を受け取って、ゆとりの生活を送ることもできますね。

ただし、収入が増えれば所得税・住民税・医療費の自己負担が増えることにも注意が必要です。

一方、60歳で仕事をやめて収入がなくなるなど、65歳の老齢年金の給付までの生活に困ることがあるかもしれません。そういった場合は、老齢年金の受け取りを60歳まで早めることもできます。ただし、早めると年金額は1か月あたり0.5%減額されます。60歳から受け取ると30%の減額になり、その金額は一生涯変わりません。ですから、年金の受け取り時期については慎重に考えるべきです。

その他、表面には、「1.これまでの保険料納付額(累計額)」、直近1年間の保険料の納付状況の欄があります(封書は20歳からの全期間)。未納の月がないかなど、確認しておきたいことは50歳未満と同様です。

50歳以上のねんきん定期便の裏には何が?

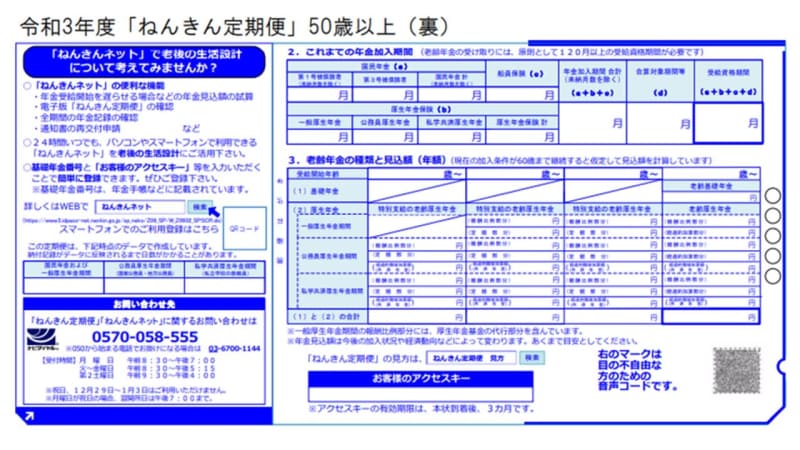

裏面には、「2.これまでの年金加入期間」、「3.老齢年金の種類と見込み額(年額)」が書かれています。

50歳未満との違いは3の表。50歳未満では、これまでの加入実績に応じた年金額でしたが、50歳以上では、65歳から受け取れる金額の見込み額になります。合計金額は、表面の左側グラフと同じですが、その内訳がわかります。

年金は国民年金(=基礎年金)と厚生年金の2階建てです。それぞれの年金額を確認しておきましょう。年金を早める繰上げ受給、遅くする繰下げ受給は、国民年金と厚生年金を別々に申請することも可能です。ライフプランを具体的に考えるには、大切な金額になりますね。

2021年から企業年金が合算された数値に

企業年金の制度がある会社に勤務した方は、企業年金からも年金が受け取れます。

この金額は、今まではねんきん定期便には反映されず、企業年金基金連合会に照会するなどしなければわかりませんでしたが、2021年4月からは一般厚生年金期間の報酬比例部分に含まれるようになりました。

昨年のねんきん定期便と比較して年金見込み額がグッと増えた方は、企業年金の合算が原因かもしれませんね。

企業年金は、公的年金とは別に、企業が従業員の老後のために独自に設けている年金です。そのため、ねんきん定期便には反映されてこなかったのですが、受取る側にしてみれば公的年金と一緒に分かるのであれば便利です。

企業年金がある会社に勤務したことのある人は、短期で退職しても受け取れる場合がありますのでしっかり確認しておきましょう。日本年金機構と企業年金連合会は、厚生年金基金加入期間がある方のデータの突き合わせ作業を進めています。

これまでの働き方、年金の加入状況などを思い返して、不明なことがあったら早めの確認が大切です。将来受け取れる大切な年金ですから、面倒がらずにしておきたいですね。

ねんきん定期便でわかる確実に受け取れる老齢年金。この収入を大きな柱として、ライフプランを考えていきましょう。公的年金と企業年金だけでは不足だと思ったら、貯蓄やiDeCo(イデコ、個人型確定拠出年金)などの加入などを組み合わせて老後の資産形成をしていきましょう。