今年も年末調整の時期がやってきました。

給与所得者、いわゆる会社員は、一年の中で、「税金」について考えるタイミングはそれほど多くないかも知れませんが、この時期は、普段の生活よりも税金が身近に感じる季節ではないでしょうか。今年の年末調整ではどのようなポイントに気を付けておけば良いか、解説します。

前年からの変更点

昨年、2020年度(令和2年度)では、各種大きな改正がありましたが、今年の変更点はそれほど多くありません。

■関係書類への「押印義務」がなくなる

■住宅ローン控除の特例の期間が延長

■退職所得控除の見直し

主要な変更点はこの3つ。以下解説していきます。

■関係書類への「押印義務」がなくなる

まず、関係書類への押印義務について。近年、政府が主要の政策として掲げている「行税手続きのオンライン化・デジタル化」推進の一環として、内閣府は「書面規制、押印、対面規制の見直し・電子署名の活用促進」を行っており、私たちの生活から、「印鑑」の機会が徐々に減っています。

例えば、マイナンバーカードの普及に伴い、カードがあればコンビニのプリンタで住民票を取得できるようになりました。

毎年、「令和〇年分 給与所得者の扶養控除等(異動)申告書」を提出する義務のある会社に勤めている場合は、その書類への「押印」が今年からなくなります。

加えて、年末調整申告書を電子データで会社へ提出していた場合、以前までは事前に政務所へ「承認申請書」を提出する必要がありましたが、これも不要となりました。

国としてのオンライン化、デジタル化の歩みを感じる部分です。

■住宅ローン控除の特例の期間延長

次に、住宅ローン控除の特例の期間延長です。

これは2019年10月に行われた消費税の増税(8%→10%)に伴い、増税が要因となって住宅購入を控える人が出ないよう、住宅ローン控除の期間を10年→13年に延長する措置が取られましたが、新型コロナウイルスの感染拡大によって、この適用対象期間が延長となっています。

要件は以下の通り。

初年度(第一回目)、住宅ローン控除を申請する方は、初年度だけは確定申告が必要になりますので、上記の期間延長に伴って、来年の年末調整のタイミングで「初年度」を迎える人は、再来年の3月までに確定申告が必要になります。

退職所得控除の見直しについては、以前筆者が「記事:今年は転職のタイミング?退職金の税金が変わります」で解説をしていますので、興味のある人は参照ください。

2020年の変更点(おさらい)

今年はそれほど大きな変更はありませんでしたが、昨年2020年に変わったポイントをもう一度おさらいしておきましょう。

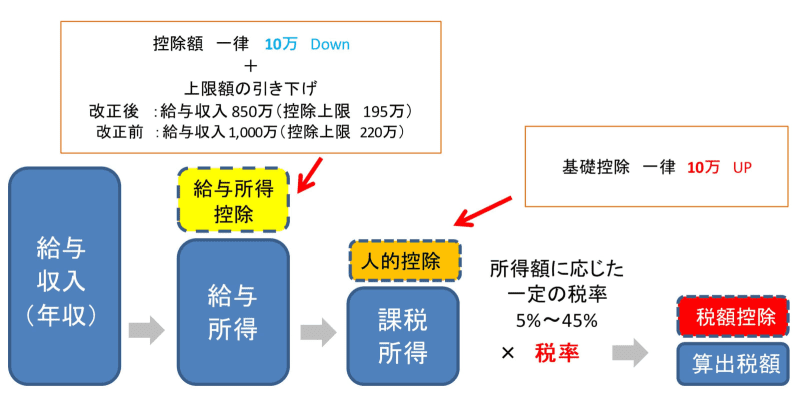

■基礎控除の引き上げ

■給与所得控除額の見直し

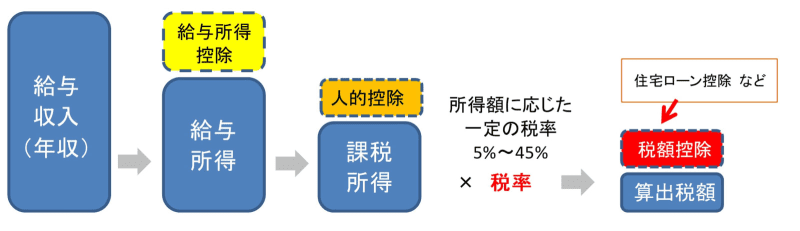

所得税の算出の仕組みは次の通りです。

上記の図の中で、変更点があったのが以下の部分です。

極めて簡単に解説をするなら、年収850万円以下の人にとっては、何も変わりません。給与所得控除の控除額が10万円減り、基礎控除が10万円増えたので、プラスマイナスで変わりなし、となるでしょう。

ところが、年収1,000万円の人だったらどうなるでしょうか。

今まで、220万円控除されていたものが、195万円になることで、控除額は25万円分の影響になります。そして、基礎控除が10万円増えたことで、その方の課税所得は、25万円ー10万円=15万円分上がったことになります。(税率23%と仮定すると、15万×23%=3万4,500円の増税)

ここで考えたいポイントは、給与所得控除が引き下がり続けているという部分です。

昨年から上限が850万になりましたが、その前は1,000万円でした。その前は1,200万円、その前が1,500万円……

つまり、徐々に上限のハードルが下がってきていて、その都度、そのハードルを越えた人にとっては増税になっている状況です。

仮にそのハードルが、今のあなたの年収に届き、それを超えて下がってきたとしたらどうでしょうか。もちろん未来のことは分かりませんが、そうなるかも知れない可能性の一因が、今回のコロナ禍の財政支出にあると考えられます。

コロナ終息後の税金の未来は?

コロナ禍において、国から大掛かりな財政支出(税金の活用)がありましたが、今後の生活に、どのくらいの影響があるのかは現時点では何も分かりません。ただ、いずれにしても「税金」の世界の出来事は、「年末調整」の仕組みに、その後大きく関係をしてくるのは忘れてはいけません。

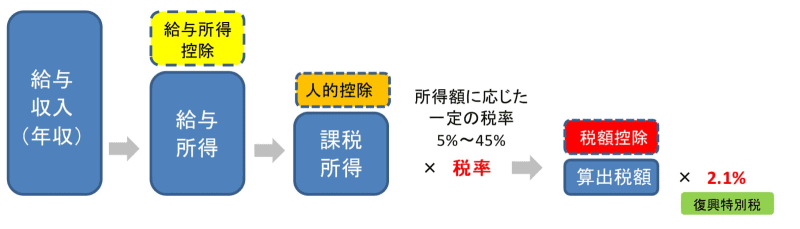

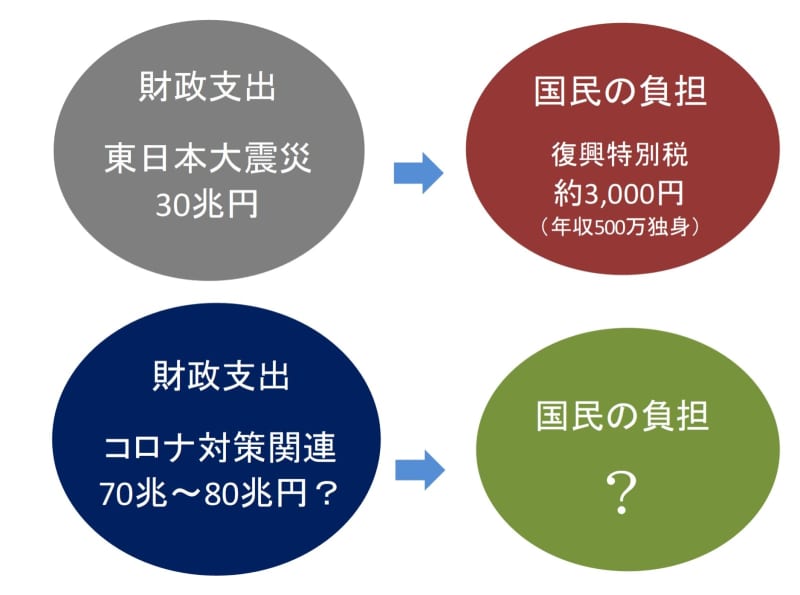

2011年 日本は未曽有の大災害である「東日本大震災」を経験しました。今なお、復興の最中にあるといっても過言ではありません。政府は復興支援として各種の政策をとってきました。その財政出動による支出は、20兆円とも30兆円ともいわれています。

国民には、その財政出動による影響により、2013年から「復興特別税」が課されています。2013年から25年間、その年の所得税に対して、2.1%の税率です。

年収が500万円で独身者であった場合、おおよそ 3,000円弱 の税金です。25年間の場合、7万5,000円です。

では、コロナによる財政支出の影響はどうなるでしょうか?

一時に比べれば感染者数が落ち着いているとはいえ、まだまだ終息したとは言えない中、財政支出の金額は確定しておりませんが、一説には、現時点で70兆~80兆円の支出ともいわれています。

繰り返しになりますが、コロナ後の税金がどうなるのか、現時点では国の方針はまだ決まっていません。

ただし現在の日本では、少子高齢化に伴って働き手が減少し、税金の担い手が少なくなってきていることは間違いのない現実です。そして、給与所得控除のハードルが下がってきた増税の歴史も、東日本大震災によって復興特別税が徴収されているのも現実です。

新型コロナウイルスの感染拡大により大型の財政支出があった、という事実を踏まえると、何らかの影響を受ける可能性もあるでしょう。

以上が今年の年末調整のポイントです。

昨年の大きな改正を受けて、今年は大きな変化が少ない年となりましたが、来年以降、どのような改正が行われるでしょうか。コロナ禍の影響をどの程度反映しているのかが注目ポイントです。

日常生活で、税金について考えることは多くはありません。この年末調整の時期、そんな「税金」の変革から分かること、自分を取り巻く環境の過去、現在、未来を考えてみてはいかがでしょうか。