読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、37歳、会社員の女性。31歳のパートナーと暮らす相談者。現在の世帯年収は1,500万円と高収入ですが、2人とも健康に不安があり、いつまで働けるか不安だと言います。今後は分譲マンションを購入し、子どもは持たずに暮らす予定ですが、いくらくらい貯金があれば安心でしょうか? FPの黒田尚子氏がお答えします。

DINKS、持病ありカップルの安心な貯蓄額について知りたいです。我が家は未婚ですが、合計年収1,500万円のいわゆるパワーカップルです。

世間から見ると将来安泰に見えるかもしれませんが、私は先天性の遺伝子疾患を患っており、いつまで今と同じように働けるか分からない不安をずっと抱えています。また、彼も自律神経が弱く体を壊しやすいため、お金のためにハードな働き方をしてもらうことは望んでおらず、彼に負担をかけないためにもしっかり貯蓄したいのです。

こんな私達なので結婚しても子どもは持たず、お互いを大切に穏やかに生きていこうと思っています。二人とも動物が好きで、数年以内に分譲マンションを購入したいと考えています。ペアローンを組むタイミングで結婚し、終生飼養できる範囲でペットと暮らしたいです。

今はかなり稼いでいますが、とにかく身体のことがネックで、もし私が働けなくなった場合、いくら貯蓄があれば安心して暮らせるのか知りたいです。

年金が将来貰えなくなるなどの噂も聞きますが、年金をアテにしていて良いのでしょうか?

【相談者プロフィール】

・女性、37歳、会社員(正社員)+副業(専門技能職)。年俸700万円、副業100〜300万円上乗せ。今年は250万程度

・パートナー、31歳、会社員、年収550万円

・住居の形態:賃貸(神奈川県)

・毎月の世帯の手取り金額:86万円(パートナー26万円、私60万円)

・年間の世帯の手取りボーナス額:80万円

・毎月の世帯の支出の目安:25万円

【毎月の支出の内訳】

・住居費:8万5,000円

・食費:5万円(外食費含む)

・水道光熱費:1万3,000円

・保険料:パートナー2万円(就業不能保険、医療保険、個人年金保険)、私6,000円(医療保険のみ)

・通信費:二人合わせて6,000円

・お小遣い:パートナー6万円(飲み会、美容院、AGA治療)、私2万円(交遊、スキンケア、美容院)

【特別費】

・その他:家族の誕生日や父の日、母の日など年間合計5万円、国内旅行15万円、私の医療費年間12万円(自由診療のピル代5万含む)、iDeCo(私名義)2万3,000円/月

【資産状況】・毎月の貯蓄額:50万円

・ボーナスからの年間貯蓄額:70万円

・現在の貯金総額(投資分は含まない):2,000万円

・現在の投資総額:100万円(iDeCo30万円、NISA国内株70万円)

・現在の負債総額:なし

・老後資金:公的年金はもし今のまま共働きなら32万円程度、退職金なし。

黒田:いわゆる高収入カップルですが、お二人とも健康上の不安があるとのこと。それはご心配でしょう。試算では、ご相談者が40歳のときにマイホームを購入し(物件価格約5,100万円)、50歳以降、働かない場合でも、65歳時点で貯蓄残高は約9,700万円あります。これを金利1%で運用しながら30年間で取り崩すとすると、月額約31万円が受け取れます。それも、高収入ながらも収入の6割以上を貯蓄に回し、堅実な家計管理を実践しておられるからこそ。もちろん、購入する物件価格や購入時期、ご相談者の離職の時期、病気やそれ以外の支出など、不確定要素はありますが、お二人だけで穏やかに暮らしたいというご希望を叶えることは十分可能だと思います。

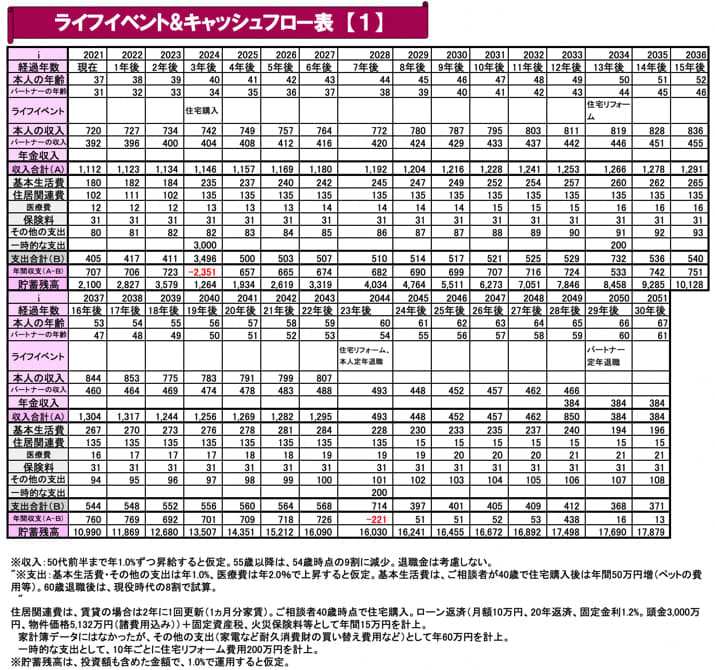

40歳でマイホームを購入し、60歳まで働き続けた場合は?

ご相談者からいただいたデータを元にキャッシュフローを作成しました。

キャッシュフロー表【1】は、マイホーム購入後、お二人とも60歳まで働き続けた場合です。数年以内に分譲マンションを購入したいとのことですので、ご相談者が40歳のときに、頭金3,000万円、借入額2,132万円(毎月のローン返済月額10万円、20年返済、固定金利1.2%)、物件価格5,132万円(諸費用込み)を購入。固定資産税、都市計画税、火災保険料等として年間15万円を計上しています。

購入後は、ペットにかかるお金や水道光熱費等も増えると想定しました。ちなみに、ペットにかかる年間費用は犬が約34万円、猫が約16万円となっています(出所:アニコム損害保険「ペットにかける年間支出調査2020」)。その結果、30年後のご相談者67歳、パートナー61歳時点で、貯蓄残高は約1億8,000万円あります。今の生活水準を維持するには十分な金額だと思われます。

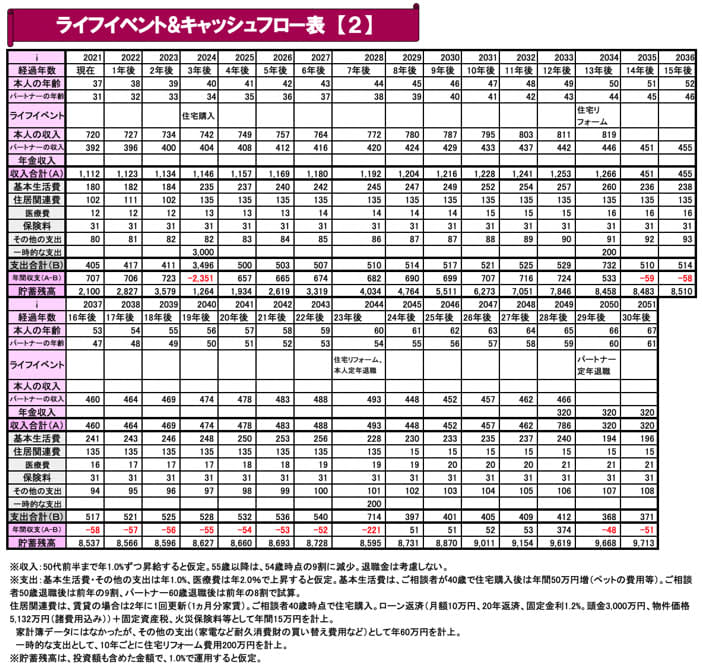

50歳で仕事を辞めた場合でも試算上はとくに問題なし

キャッシュフロー表【2】は、ご相談者が50歳で仕事を辞めた場合です。51歳以降の基本生活費は前年の9割に設定しました。

当然のことながら、年間収支は約60万円の赤字になり、これが住宅ローン返済の終了する60歳まで続きます。それ以降は、家計は黒字に転じ、パートナーが60歳でリタイア後、継続的な赤字となります。

ただ、67歳時点で貯蓄残高は約9,700万円。これを想定利回り1.0%、30年間で取り崩したとしても、毎月31.2万円が受け取れる計算です。

もっと高い利回りで運用できるのであれば、もっと長く、多く受け取れますし、これに別途、65歳から公的年金等も受給できますので、この結果をみる限り、問題はないと思われます。

1年間働かないことでどれくらい年金額は減る?

ご相談者が早期にリタイアしたことで、公的年金額も減額して試算しています。

老齢基礎年金は定額で、2020年度は満額78万900円です。これは20歳から60歳までの40年間加入して年金保険料を支払って受給できる金額ですので、1年間加入しなければ約1万9,500円、受取額が減ります。

老齢厚生年金は、収入に応じて年金額は増え、おおむね20歳以上60歳未満の会社員が1年働かず減る年金額は「年収×0.55%」で計算できます(2003年4月以降に厚生年金に加入した場合)。

離職する時点のご相談者の年収を820万円とした場合、50歳以降10年間働かなかったと仮定すると、年金額は6万4,600円×10年=64万6,000円減ることになるわけです。

なお、ご相談者は心配しておられるようですが、公的年金については、「もらえなくなる」ということはありません。ただ、受給開始時期が65歳から後ろ倒しになったり、現在受給している世代よりも受給額が減ったりする可能性はゼロではありません。

ご相談者が60歳前に離職した期間によって、受給金額は減りますが、前述の取り崩し額の範囲内でやりくりできるのであれば、年金がなくても生活できるということになります。ちなみに、年金がない場合、400万円近い赤字が終身続きます。

FPとして、数多くの家計を拝見してきましたが、貯蓄残高がいくらあっても、毎月何も収入が入ってこない生活というのは、精神的につらいものですよ。

いくらあれば安泰かよりも、収入が減った分だけ支出をコントロールできるかが肝心

これらの試算は、まず、高収入ながらも、堅実に貯蓄しておられる結果でしょう。

お二人の手取り年収1,112万円に対して、年間貯蓄額は670万円と貯蓄率は60%以上。支出も、データを拝見する限り、目立った無駄遣いなどは見当たりません。

ただ、購入する物件価格や購入時期、ご相談者の離職の時期、病気やそれ以外の支出などの不確定要素はあります。

とくに、マイホームは、ペアローンをご検討されているようですが、ご相談者の収入の見通しが不安定であれば、パートナー単独で組める額に抑え、頭金を多く充当した方が安心です。そして、購入後も、ご相談者の収入がある間は、繰上げ返済などを利用して残債を減らしていきます。

この辺りのシミュレーションは、金利選択や住宅ローン控除などのメリットとのバランスもありますので、色々と試算されることをお勧めします。

また、パートナーがローンを組み、お二人で返済していく前提であれば、ご相談者には団体信用生命保険はありません。ご相談者に万が一のことがあった場合の死亡保障等を別途上乗せしておく必要があります。

いずれにせよ、住宅購入するかどうかにかかわらず、相談者ご自身がいずれ仕事を辞める可能性が高いのであれば、パートナーの収入だけで、住居費も含めた基本的な生活費はやりくりする習慣をつけておくことです。

そして、旅行や趣味などプラスαの費用は、定額ではなく「年収の〇%」など、定率で設定しておけば、収入の増減に対応できます。

要するに、自分たちには最低限どれだけの生活費がかかるのかを把握しておき、それ以上の部分は柔軟に見直しできるようにしておけば、収入減少にも耐えられる強い家計にできるはずです。