読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は39歳独身の会社員の方。現在の年収は700万円ほどですが、仕事の負担が重いため、転職を考えているといいます。年収を500万円まで下げた場合、資産形成にどのくらい差が出るのでしょうか? FPの秋山芳生氏がお答えします。

年収700万、毎月401kで5万5,000円、つみたてNISAで年間40万円の満額と、貯金で資産形成をしています。

仕事がきつく、少しペースを落としたいと思っております。年収はなるべく落としたくないですが、500万円まで下がった場合今後の資産形成にどのくらいの差がでてくるのでしょうか。きちんと把握した状態で、転職を考えたいと思っています。将来の不安としては賃貸であること、賃貸の場合は持ち家の人よりプラスどのくらい老後貯めておけばいいのでしょうか。

【相談者プロフィール】

・女性、39歳、会社員、独身

・住居の形態:賃貸(東京)

・毎月の世帯の手取り金額:39万円(5万5,000円分の401kを引いたもの)

・ボーナスの有無:なし

・毎月の世帯の支出の目安:25万円

【毎月の支出の内訳】

・住居費:9万円

・食費:3万円

・水道光熱費:1万円

・教育費:1万円

・保険料:1万9,000円(1万5,000円は個人年金)

・通信費:2,000円

・お小遣い:8万円

【資産状況】

・毎月の貯蓄額:8万円

・現在の貯金総額(投資分は含まない):1,300万円

・現在の投資総額:800万円

秋山:ご相談いただきありがとうございます。ファイナンシャルプランナー兼FP YouTuberの秋山芳生です。今回は、独身で39歳の女性の方からのご相談です。収入も高く、資産形成もしっかり出来ていますが、そのぶん仕事の負担が重く、転職を考えていらっしゃいます。転職によって収入が下がった場合に、不安になるのが住宅費用と老後費用です。複数のパターンを想定しながら、今後の資産の推移がどのようになっていくかを一緒に考えていきたいと思います。

個人年金保険は、「投資商品」としては手数料が高い

まず家計についてですが、毎月の手取りが39万円に対して25万円の支出であることから、使いすぎということはありません。むしろ、食費や光熱費、通信費などは節約ができている状態と思われます。

ただし、問題点は2点ほどあります。一つは、保険料です。おそらく1万5,000円の個人年金保険と、4,000円の医療保険に入っていると思われますが、どちらも必要ないと思われます。個人年金保険は、利回りが良いものが少なくなっています。また比較的利回りの良い外貨建ての変額保険の場合も、その中身は「手数料の高い投資信託+保障の薄い生命保険」であることが多く、投資商品としてみるには手数料が高すぎ、非効率です。

医療保険は貯金で賄えるなら解約しても問題ない

医療保険については、預貯金がしっかりあることから不要です。保険の本質は、「自分のお金では対応できないようなリスクに備えるもの」です。

たとえば、扶養している家族がおり、死亡時に遺族が路頭に迷わない様にするためや、家を火事で消失してしまう、車で人を轢いてしまい損害賠償請求をうけるなどの大きなリスクに備える際には保険が有用です。そのようなリスクがなければ、預貯金で対応すれば良いと思いますので、医療保険は解約しても問題ないでしょう。

公的な保険として、医療費は3割負担ですし、高額療養費制度もあります。「病気になるのが不安」という気持ちから、「そうだ、保険に入ろう」となりがちです。不確定な恐怖に予防線を張りたくなるのが心理ですが、医療費には十分に対応できると思いますので、解約してその分を貯蓄に回すと良いと思います。

お小遣いの8万円の内訳を把握する

二つ目の問題点は、家計の内訳です。お小遣いが8万円となっていますが、この内訳を把握していないと「いざ節約する」となった時に何をどうして良いかわからなくなります。おそらく、この「お小遣い」の中には、衣服、美容、交際、趣味娯楽、家具・家電の費用も含まれていると思います。自分が何にいくら使っているかを把握することで、コントロールすべきポイントも見えてきます。転職により収入が減る場合、支出の何を維持して、何を抑えるのか、自分にとって生活のクオリティを維持しながら節約するポイントがわかるようにしておくと良いでしょう。

現在の収入のシミュレーションの結果は?

それでは、ライフプランニングをしながら資産の推移を考えていきたいと思います。

【シミュレーション条件】

・運用平均利回りは4%とし、60歳以降は1.5%とする

・運用資産800万円に確定拠出年金の内訳が不明のため、200万円を確定拠出年金として計算

・確定拠出年金の平均利回りは3%とする

・老後の生活費は現在の0.9掛けとする

・介護費用は500万円を想定

・60歳でそれまでの給与の7掛けになり、65歳まで働く

・毎年0.5%ずつ給料が上昇する

・インフレ率は毎年0.75%ずつ上昇

・年金は現在の水準の70%で想定

・年金保険は1万5,000円を65歳まで支払い。医療保険は4,000円を65歳まで支払う

・家賃は2年に2か月分の更新費が発生、また、5年に1度のペースで引越しを行い50万円がかかる

・特別な支出(家電の買い替えなど)を想定し、5年で50万円ほど費用がかかる

年収700万円で現在の支出状態をキープされた場合は、計算上は60歳過ぎまで資産が増え続け、その後は、年金と運用資産の利回りと支出が拮抗してそれほど資産が減らない状態になります。

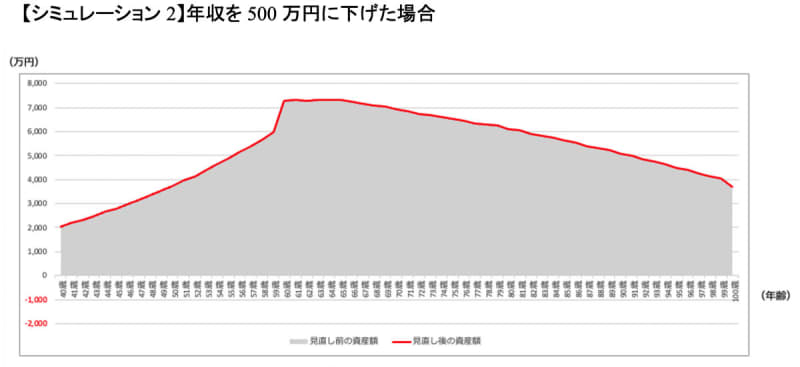

年収を500万円まで下げた場合は?

それでは、働き方を変えて、年収を500万円まで下げたケースをみていきたいと思います。

年収が500万円になると手取りの収入が400万円ほどになります。毎月の手取りになおすと33万3,000円となります。いままでは、企業型確定拠出年金の天引き分を考慮すると、毎月の手取り額は44万5,000円と考えられるので、10万円以上少なくなります。加えて、転職をして給料を下げた場合に注意が必要なのが、住民税です。住民税は前年度の所得を元に計算されるため、年収が下がった場合に税負担が大きく感じられます。転職した初年度は手取りが33万円を切ると考えたほうが良いでしょう。

また、企業型確定拠出年金制度がある会社に転職するとは限りません。転職後は、個人型確定拠出年金の拠出額が毎月2万3,000円になり、手取り収入から積み立てる想定に切り替えて試算します。上記の前提で、再度ライフプランシミュレーションをしていきます。

資産の最高額は当然少なくなっていますが、100歳まで十分に資産がもつ結果となっています。一人暮らしで、特に大きなライフイベントを想定しない場合は、年収500万円でも十分老後の資産形成はできます。また、何より支出がしっかりとコントロールできているため、老後も含めて支出が崩れる心配が少ないので安定感がありますね。

賃貸と住宅購入はどちらが得か?

賃貸が良いか住宅購入が良いかは“永遠の神学論争”として語られますが、結論としてはどのような暮らしがしたいのかによって異なります。

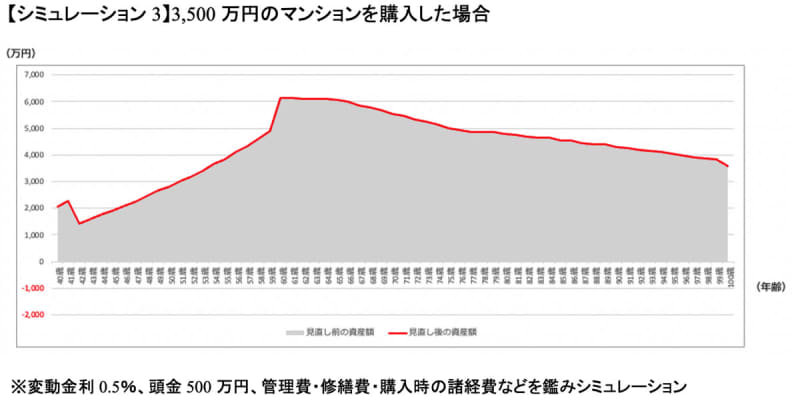

賃貸で過ごす場合は、住み替えが可能ですので新築を渡り歩くこともできますし、暮らしたい家のサイズ感や場所を選ぶことができます。購入した場合のメリットは、「分譲グレード」で質が高い場合があることや、「まったく同じ間取り・立地」の物件であれば一生その家で過ごす場合の支払い総額は少ない傾向にあります。また、住宅ローン支払い終了後は、毎月の住宅費関連費は少なくなり、資産が残るので老後の安心感は高まります。ただし、住宅購入の場合も、固定資産税は発生しますし、修繕費もかかるためランニングコストがなくなるということはありません。また、マンションを購入した場合は管理費・修繕費が高くなることもあるので注意が必要です。

上記のライフプランを元に考えると、3,500万円ほどの住宅購入は資産的には問題なくできると思われます。

購入金額を減らせば賃貸よりも総支払額を安く設定することも可能です。どのような物件を選ぶかによりますが、賃貸と購入でそれほど大きな支出の差にはならないので、メリットデメリットをよく考えて、ご自身に合った選択をされると良いと思います。

バランスを見極めて、自分らしい選択を

お仕事が大変で体を壊してしまっては元も子もありません。とはいえ逆に、収入を下げても生活費や固定支出の支払いに追われてストレスが溜まってはよくないと思います。また、自己成長を促すための自己投資費用や、バカンスや趣味など人生を潤す使いかたをしても、資産推移上は大丈夫かもしれません。バランスをとりながら自分らしい選択ができることを祈念しております。どこか参考になれば幸いです。